informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

informe final n° 25-11 municipalidad de santiago sobre auditorÃa al ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

kit 1.<br />

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

DIVISIÓN DE MUNICIPALIDADES<br />

SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN<br />

ÁREA AUDITORÍA 2<br />

19<br />

En su respuesta, esa autoridad no se<br />

manifiesta <strong>al</strong> respecto, por lo que dicha observación se mantiene.<br />

III.<br />

SOBRE PUBLICACIÓN DE ACTOS Y DOCUMENTOS EN EL SISTEMA DE<br />

INFORMACIÓN DE COMPRAS PÚBLICAS.<br />

Licitación Pública y Privada.<br />

Respecto a este tipo <strong>de</strong> contrataciones, en<br />

gener<strong>al</strong>, no se <strong>de</strong>tectaron infracciones respecto <strong>de</strong> los antece<strong>de</strong>ntes requeridos en<br />

cada caso, y su correspondiente publicación en el sistema <strong>de</strong> información establecido<br />

en la ley N° 19.886.<br />

No obstante, no se ha <strong>de</strong>tectado la existencia<br />

<strong>de</strong> la <strong>de</strong>claración <strong>de</strong> parentesco o vínculo entre el proveedor y el municipio, con el fin<br />

<strong>de</strong> prever situaciones <strong>de</strong>scritas en el artículo 4° <strong>de</strong> la ley <strong>de</strong> compras, que vulneran el<br />

principio <strong>de</strong> probidad administrativa.<br />

En lo que concierne a esta situación, esa<br />

autoridad no se hace cargo en su respuesta, <strong>de</strong> modo t<strong>al</strong> que la observación se<br />

mantiene.<br />

Tratos Directos.<br />

Sobre la materia, en gener<strong>al</strong>, se observó la<br />

f<strong>al</strong>ta <strong>de</strong> publicación en el sistema <strong>de</strong> compras públicas <strong>de</strong> los términos <strong>de</strong> referencia,<br />

cuadros comparativos <strong>de</strong> ofertas, contratos y resoluciones <strong>de</strong> adjudicación,<br />

vulnerando lo dispuesto en el artículo 57, letra d) <strong>de</strong>l <strong>de</strong>creto <strong>25</strong>0, <strong>de</strong> 2004, <strong>de</strong>l<br />

Ministerio <strong>de</strong> Hacienda.<br />

Asimismo, se comprobó en <strong>al</strong>gunos casos<br />

que no se publicó la resolución fundada, requerida para acudir a la contratación<br />

directa, establecida en los artículos 49 y 50 <strong>de</strong>l citado reglamento. Las situaciones<br />

observadas en este título, se resumen en anexo 2.<br />

IV.<br />

SOBRE OTROS HALLAZGOS DE LA AUDITORÍA<br />

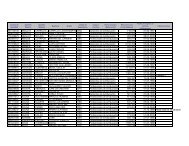

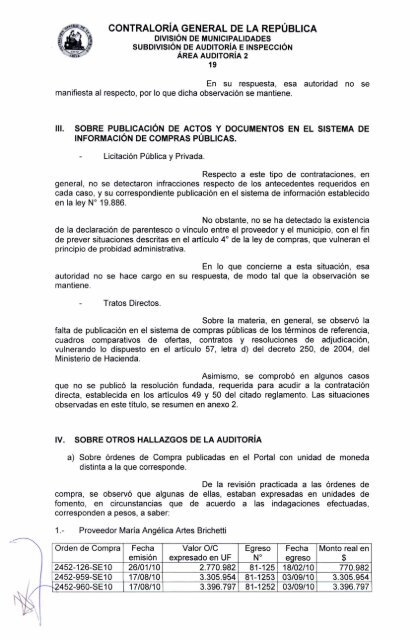

a) Sobre ór<strong>de</strong>nes <strong>de</strong> Compra publicadas en el Port<strong>al</strong> con unidad <strong>de</strong> moneda<br />

distinta a la que correspon<strong>de</strong>.<br />

De la revisión practicada a las ór<strong>de</strong>nes <strong>de</strong><br />

compra, se observó que <strong>al</strong>gunas <strong>de</strong> ellas, estaban expresadas en unida<strong>de</strong>s <strong>de</strong><br />

fomento, en circunstancias que <strong>de</strong> acuerdo a las indagaciones efectuadas,<br />

correspon<strong>de</strong>n a pesos, a saber:<br />

1. - Proveedor María Angélica Artes Brichetti<br />

Or<strong>de</strong>n <strong>de</strong> Compra Fecha V<strong>al</strong>or 0/C Egreso Fecha Monto re<strong>al</strong> en<br />

emisión expresado en UF N° egreso $<br />

2452-126-SE10 26/01/10 2.770.982 81-1<strong>25</strong> 18/02/10 770.982<br />

2452-959-SE10 17/08/10 3.305.954 81-1<strong>25</strong>3 03/09/10 3.305.954<br />

.2452-960-SE10 17/08/10 3.396.797 81-1<strong>25</strong>2 03/09/10 3.396.797