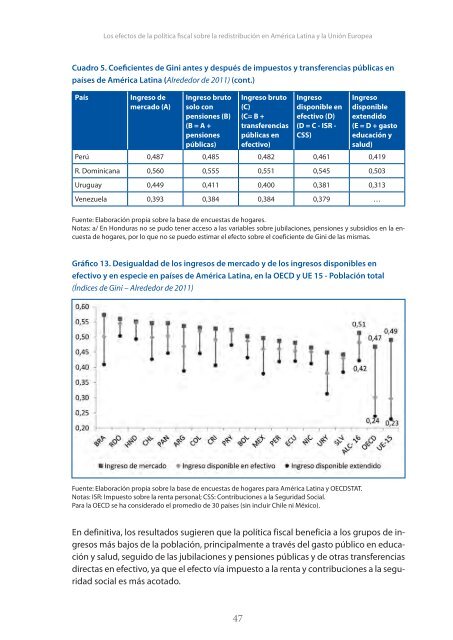

CEPAL La desigualdad de los ingresos de mercado está determinada por la dispersión de los ingresos laborales, las rentas de capital, las transferencias privadas y otras fuentes de ingreso. Esta desigualdad es más acusada en Brasil, República Dominicana, Honduras, Chile, Panamá y Argentina, donde los índices de Gini superan el promedio de la región, el cual se sitúa alrededor de 0,51. Si a este concepto se le suman las transferencias públicas en efectivo (incluidas las pensiones de los sistemas de seguridad social), se obtiene el ingreso bruto cuyo índice de Gini apenas es inferior al del ingreso de mercado (en promedio disminuye 2 puntos porcentuales), con las excepciones de Argentina, Brasil, Chile y Uruguay donde la disminución es algo mayor. Los impuestos directos tienen un escaso impacto en la desigualdad, ya que el coeficiente de Gini del ingreso disponible en efectivo solo se sitúa, en promedio, un punto porcentual por debajo del Gini del ingreso bruto. Si se tiene en cuenta el concepto de ingreso disponible extendido, los países latinoamericanos registran una disminución de la desigualdad vía transferencias públicas en especie que es mayor a la obtenida a través de las transferencias públicas en efectivo y los impuestos directos. En promedio, el coeficiente de Gini cae apenas 3 puntos porcentuales luego de la acción fiscal directa mientras que la provisión pública de servic ios de educación y salud lo reducen en 6 puntos adicionales (cuadro 5 y gráfico 13). Cuadro 5. Coeficientes de Gini antes y después de impuestos y transferencias públicas en países de América Latina (Alrededor de 2011) País Ingreso de mercado (A) Ingreso bruto solo con pensiones (B) (B = A + pensiones públicas) Ingreso bruto (C) (C= B + transferencias públicas en efectivo) Ingreso disponible en efectivo (D) (D = C - ISR - CSS) Ingreso disponible extendido (E = D + gasto educación y salud) Argentina 0,536 0,490 0,484 0,469 0,388 Bolivia 0,502 0,493 0,491 0,487 0,432 Brasil 0,573 0,528 0,518 0,502 0,409 Chile 0,546 0,526 0,510 0,499 0,427 Colombia 0,531 0,537 0,531 0,520 0,446 Costa Rica 0,528 0,510 0,503 0,491 0,407 Ecuador 0,481 0,467 0,461 0,453 0,421 El Salvador 0,442 0,445 0,443 0,430 0,384 Honduras a/ 0,551 …. … 0,546 0,493 México 0,496 0,494 0,484 0,460 0,379 Nicaragua 0,465 0,464 0,465 0,452 0,412 Panamá 0,546 0,524 0,519 0,504 0,447 Paraguay 0,523 0,524 0,523 0,520 0,473 46

Los efectos de la política fiscal sobre la redistribución en América Latina y la Unión Europea Cuadro 5. Coeficientes de Gini antes y después de impuestos y transferencias públicas en países de América Latina (Alrededor de 2011) (cont.) País Ingreso de mercado (A) Ingreso bruto solo con pensiones (B) (B = A + pensiones públicas) Ingreso bruto (C) (C= B + transferencias públicas en efectivo) Ingreso disponible en efectivo (D) (D = C - ISR - CSS) Ingreso disponible extendido (E = D + gasto educación y salud) Perú 0,487 0,485 0,482 0,461 0,419 R. Dominicana 0,560 0,555 0,551 0,545 0,503 Uruguay 0,449 0,411 0,400 0,381 0,313 Venezuela 0,393 0,384 0,384 0,379 … Fuente: Elaboración propia sobre la base de encuestas de hogares. Notas: a/ En Honduras no se pudo tener acceso a las variables sobre jubilaciones, pensiones y subsidios en la encuesta de hogares, por lo que no se puedo estimar el efecto sobre el coeficiente de Gini de las mismas. Gráfico 13. Desigualdad de los ingresos de mercado y de los ingresos disponibles en efectivo y en especie en países de América Latina, en la OECD y UE 15 - Población total (Índices de Gini – Alrededor de 2011) Fuente: Elaboración propia sobre la base de encuestas de hogares para América Latina y OECDSTAT. Notas: ISR: Impuesto sobre la renta personal; CSS: Contribuciones a la Seguridad Social. Para la OECD se ha considerado el promedio de 30 países (sin incluir Chile ni México). En definitiva, los resultados sugieren que la política fiscal beneficia a los grupos de ingresos más bajos de la población, principalmente a través del gasto público en educación y salud, seguido de las jubilaciones y pensiones públicas y de otras transferencias directas en efectivo, ya que el efecto vía impuesto a la renta y contribuciones a la seguridad social es más acotado. 47

- Page 1: Los efectos de la política fiscal

- Page 4 and 5: Edita: Programa EUROsociAL C/ Beatr

- Page 6 and 7: Bibliografía . . . . . . . . . . .

- Page 8 and 9: CEPAL En este sentido, el objetivo

- Page 10 and 11: CEPAL Gráfico 2. América Latina:

- Page 12 and 13: CEPAL gasto anual per cápita aún

- Page 14 and 15: CEPAL Cuadro 1. Principales Program

- Page 16 and 17: CEPAL donde su valor promedio super

- Page 18 and 19: CEPAL fiscal, obtenidos a partir de

- Page 20 and 21: CEPAL 2011-2012, por lo que se dupl

- Page 22 and 23: CEPAL refleja, en parte, la estruct

- Page 24 and 25: CEPAL Gráfico 11. América Latina

- Page 26 and 27: CEPAL conjunto (después de impuest

- Page 28 and 29: CEPAL Donde Y e es el ingreso equiv

- Page 30 and 31: CEPAL donde este tipo de ejercicio

- Page 32 and 33: CEPAL Este tema se aborda en varios

- Page 34 and 35: CEPAL es igual al costo medio en qu

- Page 36 and 37: CEPAL tasa efectiva del impuesto. U

- Page 38 and 39: CEPAL ordenamiento de los individuo

- Page 40 and 41: CEPAL Por el contrario, si este coe

- Page 42 and 43: CEPAL Desde el Banco Interamericano

- Page 44 and 45: CEPAL muestra que las transferencia

- Page 48 and 49: CEPAL Como era de esperar, la efect

- Page 50 and 51: CEPAL adicionalmente, Paraguay mues

- Page 52 and 53: CEPAL notablemente al decil de más

- Page 54 and 55: CEPAL están más cerca de la recta

- Page 56 and 57: CEPAL Gráfico 17. Desigualdad de l

- Page 58 and 59: CEPAL Gráfico 18. Relación entre

- Page 60 and 61: CEPAL Sin embargo, se observa que l

- Page 62 and 63: CEPAL Recuadro II. La incidencia de

- Page 64 and 65: CEPAL En los países que cuentan co

- Page 66 and 67: CEPAL sector formal de la economía

- Page 68 and 69: CEPAL Gráfico 21: Coeficientes de

- Page 70 and 71: CEPAL de la línea de perfecta igua

- Page 72 and 73: CEPAL d) Ajustar t de tal forma que

- Page 74 and 75: CEPAL régimen de impuesto familiar

- Page 76 and 77: CEPAL La aplicación de un impuesto

- Page 78 and 79: CEPAL Gráfico 26. Relación del in

- Page 80 and 81: CEPAL que paga el decil superior en

- Page 83 and 84: Bibliografía Altimir, O (1987),

- Page 85 and 86: Los efectos de la política fiscal

- Page 87: Anexos

- Page 90 and 91: CEPAL Cuadro A.2. Índices de progr

- Page 92 and 93: CEPAL Cuadro A.2. Índices de progr

- Page 94 and 95: CEPAL Cuadro A.2. Índices de progr

- Page 96 and 97:

IEF particularmente dura a los paí

- Page 98 and 99:

IEF Gráfico 1. Tasas de crecimient

- Page 100 and 101:

IEF La contracción de la actividad

- Page 102 and 103:

IEF • Fotoussi y Saraceno (2010),

- Page 104 and 105:

IEF • Ingreso laboral del hogar:

- Page 106 and 107:

IEF aumento del uso del factor trab

- Page 108 and 109:

IEF PIB, siendo los aumentos más r

- Page 110 and 111:

IEF Panel 3. Imposición sobre el I

- Page 112 and 113:

IEF que los gobiernos deben hacer f

- Page 114 and 115:

IEF Panel 4. Componentes del gasto

- Page 116 and 117:

IEF El gráfico 6, permite visualiz

- Page 118 and 119:

IEF el concepto de ingreso disponib

- Page 120 and 121:

IEF Panel 7. Indicadores de pobreza

- Page 122 and 123:

IEF transferencia e impuestos son R

- Page 124 and 125:

IEF II. Conclusiones Los Estados mo

- Page 127 and 128:

Bibliografía Aiginger, Karl y Guge

- Page 129:

Anexos

- Page 132 and 133:

IEF Anexo 2. Exportaciones mundiale

- Page 134 and 135:

IEF Anexo 4. Reformas sobre la impo

- Page 136 and 137:

IEF Anexo 4. Reformas sobre la impo

- Page 138 and 139:

IEF Anexo 4. Reformas sobre la impo

- Page 140 and 141:

IEF Anexo 4. Reformas sobre la impo

- Page 142 and 143:

IEF Anexo 4. Reformas sobre la impo

- Page 144 and 145:

IEF Anexo 4. Reformas sobre la impo

- Page 146 and 147:

IEF Anexo 4. Reformas sobre la impo

- Page 148 and 149:

IEF Anexo 4. Reformas sobre la impo

- Page 150 and 151:

IEF Anexo 5. Reformas a la imposici

- Page 152 and 153:

IEF Anexo 6. Impuesto sobre el ingr

- Page 154 and 155:

IEF Anexo 7. Reformas en condicione

- Page 156 and 157:

IEF Anexo 7. Reformas en condicione

- Page 158 and 159:

IEF Anexo 7. Reformas en condicione

- Page 160 and 161:

IEF Anexo 7. Reformas en condicione

- Page 162 and 163:

IEF Anexo 7. Reformas en condicione

- Page 165 and 166:

Capítulo III. Conclusiones del est

- Page 167 and 168:

Los efectos de la política fiscal

- Page 169 and 170:

Los efectos de la política fiscal

- Page 171 and 172:

Los efectos de la política fiscal