REGISTRO OFICIAL - Andrade Veloz & Associates

REGISTRO OFICIAL - Andrade Veloz & Associates

REGISTRO OFICIAL - Andrade Veloz & Associates

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

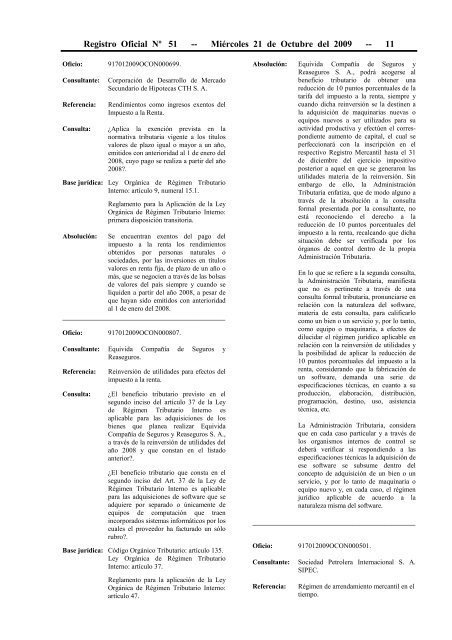

Registro Oficial Nº 51 -- Miércoles 21 de Octubre del 2009 -- 11Oficio:Consultante:Referencia:Consulta:917012009OCON000699.Corporación de Desarrollo de MercadoSecundario de Hipotecas CTH S. A.Rendimientos como ingresos exentos delImpuesto a la Renta.¿Aplica la exención prevista en lanormativa tributaria vigente a los títulosvalores de plazo igual o mayor a un año,emitidos con anterioridad al 1 de enero del2008, cuyo pago se realiza a partir del año2008?.Base jurídica: Ley Orgánica de Régimen TributarioInterno: artículo 9, numeral 15.1.Reglamento para la Aplicación de la LeyOrgánica de Régimen Tributario Interno:primera disposición transitoria.Absolución: Se encuentran exentos del pago delimpuesto a la renta los rendimientosobtenidos por personas naturales osociedades, por las inversiones en títulosvalores en renta fija, de plazo de un año omás, que se negocien a través de las bolsasde valores del país siempre y cuando seliquiden a partir del año 2008, a pesar deque hayan sido emitidos con anterioridadal 1 de enero del 2008._______________________________________________Oficio:917012009OCON000807.Consultante: Equivida Compañía de Seguros yReaseguros.Referencia:Consulta:Reinversión de utilidades para efectos delimpuesto a la renta.¿El beneficio tributario previsto en elsegundo inciso del artículo 37 de la Leyde Régimen Tributario Interno esaplicable para las adquisiciones de losbienes que planea realizar EquividaCompañía de Seguros y Reaseguros S. A.,a través de la reinversión de utilidades delaño 2008 y que constan en el listadoanterior?.¿El beneficio tributario que consta en elsegundo inciso del Art. 37 de la Ley deRégimen Tributario Interno es aplicablepara las adquisiciones de software que seadquiere por separado o únicamente deequipos de computación que traenincorporados sistemas informáticos por loscuales el proveedor ha facturado un sólorubro?.Base jurídica: Código Orgánico Tributario: artículo 135.Ley Orgánica de Régimen TributarioInterno: artículo 37.Reglamento para la aplicación de la LeyOrgánica de Régimen Tributario Interno:artículo 47.Absolución: Equivida Compañía de Seguros yReaseguros S. A., podrá acogerse albeneficio tributario de obtener unareducción de 10 puntos porcentuales de latarifa del impuesto a la renta, siempre ycuando dicha reinversión se la destinen ala adquisición de maquinarias nuevas oequipos nuevos a ser utilizados para suactividad productiva y efectúen el correspondienteaumento de capital, el cual seperfeccionará con la inscripción en elrespectivo Registro Mercantil hasta el 31de diciembre del ejercicio impositivoposterior a aquel en que se generaron lasutilidades materia de la reinversión. Sinembargo de ello, la AdministraciónTributaria enfatiza, que de modo alguno através de la absolución a la consultaformal presentada por la consultante, noestá reconociendo el derecho a lareducción de 10 puntos porcentuales delimpuesto a la renta, recalcando que dichasituación debe ser verificada por losórganos de control dentro de la propiaAdministración Tributaria.En lo que se refiere a la segunda consulta,la Administración Tributaria, manifiestaque no es pertinente a través de unaconsulta formal tributaria, pronunciarse enrelación con la naturaleza del software,materia de esta consulta, para calificarlocomo un bien o un servicio y, por lo tanto,como equipo o maquinaria, a efectos dedilucidar el régimen jurídico aplicable enrelación con la reinversión de utilidades yla posibilidad de aplicar la reducción de10 puntos porcentuales del impuesto a larenta, considerando que la fabricación deun software, demanda una serie deespecificaciones técnicas, en cuanto a suproducción, elaboración, distribución,programación, destino, uso, asistenciatécnica, etc.La Administración Tributaria, consideraque en cada caso particular y a través delos organismos internos de control sedeberá verificar si respondiendo a lasespecificaciones técnicas la adquisición deese software se subsume dentro delconcepto de adquisición de un bien o unservicio, y por lo tanto de maquinaria oequipo nuevo y, en cada caso, el régimenjurídico aplicable de acuerdo a lanaturaleza misma del software._______________________________________________Oficio:917012009OCON000501.Consultante: Sociedad Petrolera Internacional S. A.SIPEC.Referencia:Régimen de arrendamiento mercantil en eltiempo.