Nº 23, Enero 2008 - Centro de Estudios Garrigues

Nº 23, Enero 2008 - Centro de Estudios Garrigues

Nº 23, Enero 2008 - Centro de Estudios Garrigues

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

nº <strong>23</strong>ENERO<strong>de</strong>l <strong>2008</strong>Asociación<strong>de</strong> Antiguos Alumnos<strong>de</strong>l <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong><strong>Garrigues</strong>Depósito Legal:M-52.822-2001Editorial¿50 años no es nada? 5ColaboracionesPosible inconstitucionalidad <strong>de</strong>l Impuesto catalán sobregran<strong>de</strong>s establecimientos comerciales 6-7Actitu<strong>de</strong>s frente al cambio 8El absentismo laboral 9-10EntrevistaSUMARIODavid Kennedy. Professor of Law. Harvard University“Espero que sigamos teniendo un sistema internacionalen el que España tenga su propio modo <strong>de</strong> hacer negocios” 11-14El <strong>Centro</strong> por <strong>de</strong>ntroCarta <strong>de</strong>l director 15In Memoriam 16Entrevista a Pablo Olábarri 17Acto <strong>de</strong> Apertura 18-19II Jornada <strong>de</strong> Derecho Global 20-21Análisis Práctico Integrado 22-<strong>23</strong>Torneos <strong>de</strong>portivos 24-25Noticias <strong>de</strong>l centro 25-28No te lo pue<strong>de</strong>s per<strong>de</strong>rColombia, Infinidad <strong>de</strong> cosas 29-31ExpresArteConsejosEl genio en su Casa 32-33Por lo menos 15 til<strong>de</strong>s menos 34

SOLICITUD DE INSCRIPCIÓNLos campos con (*) <strong>de</strong>ben ser rellenados obligatoriamente para po<strong>de</strong>r inscribirse en la Asociación <strong>de</strong> Antiguos AlumnosDATOS PERSONALES*Primer apellido: *Segundo apellido: *Nombre:*DNI:Nacionalidad:Domicilio:Población: Provincia: Código postal:*Teléfono contacto: Otro teléfono: *E.mail:Fecha nacimiento: Licenciatura: Especialidad:*Programa realizado:*Año académico:SITUACIÓN PROFESIONALEmpresa actual:Domicilio:Población: Provincia: Código Postal: País:Teléfono: Fax: E.mail:Sector empresa: Departamento: Cargo:Experiencia profesional anterior:FORMA DE PAGODomiciliación bancaria (cuota anual <strong>de</strong> 40 euros)*Titular <strong>de</strong> la cuenta:*Nombre <strong>de</strong>l alumno:Banco/Caja:Dirección <strong>de</strong>l Banco:Población: Provincia: Código postal:*N.º Entidad: *N.º Oficina *D.C.:*N.º cta. cte.:CONFORMIDAD A LA CLÁUSULAA los efectos <strong>de</strong> la Ley Orgánica 15/1999, <strong>de</strong> 13 <strong>de</strong> diciembre, <strong>de</strong> Protección <strong>de</strong> Datos <strong>de</strong> Carácter Personal se le informa que losdatos recabados por este formulario serán incluidos en un fichero automatizado <strong>de</strong> datos <strong>de</strong> carácter personal cuya finalidad es servira las activida<strong>de</strong>s propias <strong>de</strong>l <strong>Centro</strong> Europeo <strong>de</strong> <strong>Estudios</strong> y Formación Empresarial <strong>Garrigues</strong>, S.L., (el <strong>Centro</strong>) y <strong>de</strong> su Asociación<strong>de</strong> Antiguos Alumnos.Los encargados <strong>de</strong>l tratamiento <strong>de</strong> dicho fichero serán los responsables <strong>de</strong>l <strong>de</strong>partamento <strong>de</strong> Carreras Profesionales <strong>de</strong>l <strong>Centro</strong>.El <strong>Centro</strong>, responsable <strong>de</strong>l fichero, garantiza el ejercicio <strong>de</strong> los <strong>de</strong>rechos <strong>de</strong> acceso, rectificación, cancelación y oposición <strong>de</strong> losdatos facilitados. De igual modo, se compromete, en la utilización <strong>de</strong> los datos incluidos en el fichero, a respetar su confi<strong>de</strong>ncialidad,a no ce<strong>de</strong>rlos a terceros distintos <strong>de</strong> los mencionados en el siguiente párrafo y a utilizarlos <strong>de</strong> acuerdo con la finalidad <strong>de</strong>l mismo.Remitiendo la información solicitada, el interesado consiente expresamente la cesión <strong>de</strong> sus datos a otros alumnos o antiguosalumnos <strong>de</strong>l <strong>Centro</strong>, a sus profesores y colaboradores, a su Asociación <strong>de</strong> Antiguos Alumnos, a las empresas pertenecientes al Grupoy a otras empresas y/o <strong>de</strong>spachos, españoles o extranjeros, relacionados con las áreas <strong>de</strong> asesoría legal, fiscal y <strong>de</strong> recursos humanos(u otras respecto <strong>de</strong> las cuales el <strong>Centro</strong> <strong>de</strong>sarrolle programas <strong>de</strong> formación), para el <strong>de</strong>sarrollo <strong>de</strong> las activida<strong>de</strong>s propias <strong>de</strong> laAsociación y <strong>de</strong>l <strong>Centro</strong>, en particular, las <strong>de</strong> su <strong>de</strong>partamento <strong>de</strong> Carreras Profesionales.Firma <strong>de</strong>l interesado✁

EDITORIAL¿CINCUENTA AÑOS NO ES NADA?Fue en 1957, hace ahora, por tanto,cincuenta años. Cuenta la leyenda queese fue el año en que dos adolescentesllamados John y Paul se encontraronpor primera vez en un suburbio <strong>de</strong>Liverpool. También fue el año en quelos soviéticos pusieron en órbita alSputnik, y el año en que Juan ManuelFangio consiguió su quinto campeonato<strong>de</strong>l mundo <strong>de</strong> Fórmula Uno.Pero, sobre todo, fue el año enque los representantes <strong>de</strong> unos cuantospaíses (no muchos) se sentaron afirmar lo que vino en llamarse el Tratado<strong>de</strong> Roma.En una sala <strong>de</strong>l romano Palazzo<strong>de</strong>i Conservatori se firmó un 25 <strong>de</strong>marzo <strong>de</strong> ese año uno <strong>de</strong> los documentosmás importantes <strong>de</strong> nuestrahistoria reciente y, por primera vez enlo que se llevaba <strong>de</strong> siglo, un documento<strong>de</strong> tanta relevancia no teníaque ver con la guerra o las condicionespara su finalización.Pero hasta la improvisación tienesu cabida en acontecimientos <strong>de</strong> tantaimportancia. Hace poco hemos sabidoque lo que firmaron aquellos representantespolíticos no <strong>de</strong>jaron <strong>de</strong> serunas hojas en blanco puesto que, porproblemas con la impresión <strong>de</strong> lascopias, tan solo dio tiempo a imprimirla carátula y la página <strong>de</strong> las firmas.Tan solo seis paises tomaron la<strong>de</strong>cisión <strong>de</strong> firmar aquel documento,solo seis. Esta suele ser una preguntapropia <strong>de</strong>l Trivial Pursuit y la mayoría<strong>de</strong> los que intentan respon<strong>de</strong>rlaincluye a Francia e incluso a Bélgica yHolanda. Italia es más fácil, a fin <strong>de</strong>cuentas se firmaba en Roma. Pocosse suelen acordar <strong>de</strong> Luxemburgo.Era un gran paso, un paso muyimportante. Allí estaba el corazón <strong>de</strong> lavieja Europa que tanto había sufridopoco más <strong>de</strong> una década antes y queaún estaba en fase <strong>de</strong> reconstrucción.Entre los firmantes estaba incluso la<strong>de</strong>rrotada Alemania o, como se la<strong>de</strong>nominaba entonces y mucho tiempo<strong>de</strong>spués, Alemania occi<strong>de</strong>ntal.En cuanto al Reino Unido, es unerror común creer que formó parte <strong>de</strong>este primer grupo <strong>de</strong>s<strong>de</strong> el principio.No fue así, ya que <strong>de</strong>clinó la invitación.De hecho, se atribuye a su primerministro <strong>de</strong> entonces la afirmación<strong>de</strong> que no querían pertenecer aun club <strong>de</strong> seis naciones don<strong>de</strong> habíantenido que rescatar a cuatro <strong>de</strong>ellas <strong>de</strong> las otras dos; una respuestamuy británica pero las heridas estabanaun muy recientes.Mucho se ha dicho y escrito sobrela importancia <strong>de</strong> aquél Tratado parael futuro <strong>de</strong> Europa, y no solo <strong>de</strong>s<strong>de</strong>la vertiente política, sino económica,comercial, social e incluso personal<strong>de</strong> cada ciudadano. Como ocurrecon muchas otras cosas, lo que porentonces era solo un sueño, un atisbo<strong>de</strong> un futuro cuando menos distintoy con mayores esperanzas, hoy esuna realidad, con más o menos altibajos,pero una firme realidad.Hay aspectos que entonces noresultaban ni siquiera imaginables yque, por el contrario, hoy vemoscomo algo <strong>de</strong> lo más normal, comoparte <strong>de</strong> nuestra realidad cotidiana.Nos parece normal atravesar las antiguasfronteras entre países sinsiquiera <strong>de</strong>tener el coche. A algunosaún nos resulta cuando menos extrañoobservar esas garitas fronterizasdon<strong>de</strong> ya no hay nadie para pedir undocumento <strong>de</strong> i<strong>de</strong>ntificación.¿Y qué <strong>de</strong>cir <strong>de</strong> una <strong>de</strong> las gran<strong>de</strong>srevoluciones que ha acabado trayendola Unión Europea?, el famosoEuro, la moneda única aunque porreticencias <strong>de</strong> algunos países no seatan única como quisiéramos. Comoocurre con la gran mayoría <strong>de</strong> lossucesos y avances <strong>de</strong> hoy en día, elser humano ha perdido ya su capacidad<strong>de</strong> asombro y se acostumbrarápidamente a las noveda<strong>de</strong>s. Perosolo hay que recordar la cara <strong>de</strong> algunos,hace unos años, cuando nosaseguraban que se podría viajar porEuropa utilizando el mismo dineroque llevábamos en la cartera.No hay que irse tan lejos en eltiempo. En los primeros años <strong>de</strong> funcionamiento<strong>de</strong>l euro, resultaba aúnsorpren<strong>de</strong>nte asumir que un mismobillete o moneda se pudiera utilizar endistintos países sin necesidad <strong>de</strong>hacer complicadas operaciones <strong>de</strong>cambio para saber el precio <strong>de</strong> algo.Hoy esa sensación nos llena <strong>de</strong> satisfaccióny algo <strong>de</strong> orgullo.Todos estos avances son, indudablemente,fruto <strong>de</strong> aquel Tratado<strong>de</strong> Roma, si bien es cierto que enaquel entonces era difícil pre<strong>de</strong>ciradón<strong>de</strong> nos llevaría aquel primeracuerdo. Pero aquí estamos, hablando<strong>de</strong> un espacio común <strong>de</strong> 27 paísesy casi 500 millones <strong>de</strong> habitantes(solo superado por China y La India).Des<strong>de</strong> entonces hemos vivido laincorporación sucesiva <strong>de</strong> otros países(entre ellas la nuestra en el ya unpoco lejano 1986). Algo <strong>de</strong>spuésvino la integración <strong>de</strong> países cuyapertenencia a este club era, en aquelaño <strong>de</strong> 1957, poco menos que utópica,países pertenecientes a unamedia Europa que parecía estar irremediablee in<strong>de</strong>finidamente enemistadacon la otra media.Sirvan estos párrafos, aunquesea, como un breve pero intensorecuerdo <strong>de</strong> aquello que sucedióhace nada menos que cincuentaaños. Cincuenta años es mucho tiempoen la vida <strong>de</strong> una persona y quizásno lo sea tanto en la historia <strong>de</strong> unanación. Pero no cabe duda <strong>de</strong> quetanto para aquellos países que aqueldía iniciaron un camino común comopara todos aquellos que se han idouniendo sobre la marcha, han sidocincuenta años <strong>de</strong> enorme importancia,como seguramente lo serán lospróximos cincuenta. ¿Intentamosimaginarnos como será todo cuandocelebremos el primer centenario?5

COLABORACIONESAntonio Martínez MosqueraErnst & Young Abogados. Grupo <strong>de</strong> Procedimientos Tributarios. Antiguo alumno Máster en Tributación 98-99Posible inconstitucionalidad<strong>de</strong>l Impuesto catalán sobreGran<strong>de</strong>s EstablecimientosComercialesComo por todos es sabido lasComunida<strong>de</strong>s Autónomas están facultadaspara obtener recursos financieros<strong>de</strong> una serie <strong>de</strong> fuentes, entre las que seincluyen los impuestos propios que<strong>de</strong>ben versar sobre competencias atribuidasa las Comunida<strong>de</strong>s. Esta potestadtributaria tiene los límites establecidosen los apartados 2 y 3 <strong>de</strong>l artículo 6<strong>de</strong> la Ley Orgánica 8/1980, <strong>de</strong> 22 <strong>de</strong>septiembre, <strong>de</strong> Financiación <strong>de</strong> lasComunida<strong>de</strong>s Autónomas, lo cual limitala posibilidad <strong>de</strong> establecer tributos propiospor parte <strong>de</strong> los entes autonómicos.Pues bien, en el ejercicio <strong>de</strong> estafacultad las Comunida<strong>de</strong>s Autónomas<strong>de</strong> Aragón, Cataluña, Navarra y el Principado<strong>de</strong> Asturias han aprobado unImpuesto que grava la actividad <strong>de</strong>sarrolladaen los establecimientos quedispongan <strong>de</strong> una gran área <strong>de</strong> venta,bajo una supuesta finalidad medioambiental,aunque no es la única. De todosestos impuestos voy a centrarme en elcatalán.El Impuesto sobre Gran<strong>de</strong>s EstablecimientosComerciales fue aprobadopor el Parlamento catalán en fecha 29 <strong>de</strong>diciembre <strong>de</strong>l 2000, y se ampara en lapotestad tributaria que le reconoce laConstitución y el Estatuto <strong>de</strong> Autonomía.Su finalidad es, según su Exposición<strong>de</strong> Motivos, medioambiental, reguladora<strong>de</strong>l comercio y <strong>de</strong> la or<strong>de</strong>naciónterritorial. Es <strong>de</strong>cir, estamos ante un tri-6

COLABORACIONESbuto que nace con una finalidad extrafiscal,finalidad amparada por el artículo2.1 <strong>de</strong> la Ley 58/2003, <strong>de</strong> 17 <strong>de</strong> diciembre,General Tributaria.No basta esa <strong>de</strong>claración <strong>de</strong> intencionescontenida en la Exposición <strong>de</strong>Motivos para po<strong>de</strong>r afirmar que estamosante un tributo <strong>de</strong> naturaleza extrafiscal.Es necesario analizar en profundidadla estructura y características <strong>de</strong>limpuesto en atención a los objetivosque justifican su implantación.Por lo que respecta al objeto <strong>de</strong>limpuesto, tal y como aparece <strong>de</strong>finidoen la Ley 16/2000, se aparta en ciertamedida <strong>de</strong> esta finalidad ya que, segúnse indica en el artículo 2 <strong>de</strong> la citada ley,el objeto <strong>de</strong>l mismo es gravar “la singularcapacidad económica que concurreen <strong>de</strong>terminados establecimientoscomerciales como consecuencia <strong>de</strong>estar implantados como gran<strong>de</strong>ssuperficies, dado que esta circunstanciacontribuye <strong>de</strong> una manera <strong>de</strong>cisiva atener una posición dominante en el sectory pue<strong>de</strong> generalizar externalida<strong>de</strong>snegativas en el territorio y el medioambiente, cuyo coste no asumen”.El objeto <strong>de</strong> este impuesto, pues, noparece muy coherente con su finalidadanunciada en la Exposición <strong>de</strong> Motivos.Si, en teoría, estamos ante un impuestoextrafiscal, no pue<strong>de</strong> establecerse <strong>de</strong>spuésen base a una función recaudatoria.Pasando a la base imponible <strong>de</strong>limpuesto, ésta se establece en función<strong>de</strong> la superficie total <strong>de</strong>l gran establecimientocomercial individual, expresadaen metros cuadrados, superficie que seobtendrá mediante la suma <strong>de</strong> la superficie<strong>de</strong> venta, la <strong>de</strong>stinada a almacenes,talleres, obradores, espacios <strong>de</strong>producción y la <strong>de</strong>l aparcamiento. Esevi<strong>de</strong>nte que mediante estos parámetrosse está gravando el valor <strong>de</strong> las instalaciones.El hecho imponible <strong>de</strong>l impuesto,analizado conjuntamente con su baseimponible, lleva a la conclusión <strong>de</strong> queestamos ante un impuesto que recaedirectamente sobre las instalaciones<strong>de</strong> las gran<strong>de</strong>s superficies. La concordanciaentre el impuesto catalán y elImpuesto sobre Bienes Inmuebles esabsoluta. Por tanto, y para concluir estabreve colaboración, po<strong>de</strong>mos afirmarque el Impuesto sobre Gran<strong>de</strong>s Superficiescatalán podría ser <strong>de</strong>claradoinconstitucional, ya que, a pesar <strong>de</strong>fundarse en el impacto medioambiental,territorial y sobre el pequeñocomercio <strong>de</strong> las gran<strong>de</strong>s superficies,no es sino una figura tributaria queprescin<strong>de</strong> <strong>de</strong> esta finalidad, y quegrava objetivamente la superficie <strong>de</strong>estos centros comerciales, coincidiendo<strong>de</strong> nuevo con el Impuesto sobreBienes Inmuebles.7

COLABORACIONESSantiago Iguaz CamposHILTI. Antiguo alumno Máster <strong>de</strong> Recursos Humanos 01-02Actitu<strong>de</strong>s frente al cambioLos cambios son una constante en lavida, una constante en la vida <strong>de</strong> las personas,<strong>de</strong> las empresas, <strong>de</strong> las naciones…pero sobre todo es una constanteen la vida <strong>de</strong> cada uno <strong>de</strong> nosotros.Cuando estos cambios son queridospor nosotros, somos nosotros quienes<strong>de</strong>cidimos y somos nosotros quienescontrolamos dichos cambios, seproduce una i<strong>de</strong>ntificación entre lavoluntad propia y la acción o el hecho.De esta forma, la gestión personal<strong>de</strong> un proceso <strong>de</strong> cambio tal es bastantesencilla, puesto que no existe resistenciay todo alre<strong>de</strong>dor <strong>de</strong>l proceso esvisto como positivo.Muy distinta situación po<strong>de</strong>mos vivircuando el cambio no es algo que nosotrosbusquemos, sino que resultasobrevenido. La gestión <strong>de</strong> un cambioimpuesto tiene matices muy distintos, elesfuerzo personal es mayor y necesitaser racionalizado para no <strong>de</strong>jarnos llevarpor la resistencia natural que vive<strong>de</strong>ntro <strong>de</strong> todos nosotros.Cómo enfrentarse al cambio, ya seaprofesional o personal, que nos afecta ysobre el cual no tenemos escaso po<strong>de</strong>r<strong>de</strong> <strong>de</strong>cisión es a lo que con este artículovoy a tratar <strong>de</strong> dar algo <strong>de</strong> luz.1.- I<strong>de</strong>as claras:Darle vueltas a las cosas sin saberqué queremos tiene el mismo efectoque andar en círculos: es seguro que nollegaremos a ningún sitio y terminaremosagotados.Necesitamos saber qué queremosrealmente y poner todo <strong>de</strong> nuestra partepara obtenerlo. “De nada sirve quereralgo y no hacer nada, y <strong>de</strong> nada sirvehacer algo si no queremos nada”.Nuestro pensamiento es lo que motivanuestros actos y ese pensamiento estácondicionado por nuestros valores. Portanto, sin unos fuertes valores personaleses difícil guiar nuestra actuación con firmezahacia lo que realmente queremos.Por todo esto, es importante un ejercicioprevio <strong>de</strong> análisis, saber qué queremosy reconocer cuáles son nuestrosvalores. Ambos elementos son la base<strong>de</strong> una actuación firme.2.- Coger las riendas:Es mucho más fácil y menos dolorosocreer que lo que nos ocurre es culpa<strong>de</strong> otro o simplemente que está fuera <strong>de</strong>nuestro control: Pero esto no conducesino a callejones sin salida.La actitud inteligente y exigente y,<strong>de</strong>s<strong>de</strong> luego, más difícil, es hacernosresponsables <strong>de</strong> nuestras acciones aunen respuesta a circunstancias <strong>de</strong> lascuales nosotros no somos responsables.Lo único que po<strong>de</strong>mos controlares a nosotros mismos. En <strong>de</strong>finitiva, hayque coger las riendas y tirar firmemente<strong>de</strong> ellas para evitar que el victimismo seapo<strong>de</strong>re <strong>de</strong> nosotros.3.- Predicar con el ejemplo:Una campaña pública que se emiteestos días muestra a un padre y a una hijaleyendo; la una imitando al otro. Esta es,gráficamente, la actitud <strong>de</strong> ejemplo y <strong>de</strong>realidad personal necesaria para cambiarlas cosas. No po<strong>de</strong>mos <strong>de</strong>cir unacosa y hacer otra. Sin una actitud real ysincera, nuestras acciones difícilmentevan a producir el efecto <strong>de</strong>seado.Esta es, básicamente, la diferenciaentre un lí<strong>de</strong>r y un “seguidor”. Uno piensay actúa en consecuencia (hace quelas cosas sucedan); el otro piensa,incluso se apasiona por una i<strong>de</strong>a, perono llega a pasar a la acción (nada suce<strong>de</strong>bajo su control).4.- A río revuelto…:El crecimiento profesional se acentúacuando uno sabe afrontar los momentoso las situaciones más complejas. Enestas situaciones una ayuda muy importanteson los buenos hábitos profesionales(esas cosas que hacemos sin pensarpero que tanto esfuerzo cuesta llegar atener), ya que en las peores circunstanciasel “buen hacer automatizado” nospermite centrar nuestra atención en lo verda<strong>de</strong>ramenteimportante y crítico.Hay siempre gran<strong>de</strong>s oportunida<strong>de</strong>sen las gran<strong>de</strong>s crisis. Aquellos conla actitud y los hábitos a<strong>de</strong>cuados sonlos únicos capacitados para encontrarlasy aprovecharlas.Una actitud proactiva, firme, positiva,coherente y sincera (en especial,con nosotros mismos) es la mejor herramientapara sacar lo mejor <strong>de</strong> cadasituación. Porque aun en el peor <strong>de</strong> loscasos, el crecimiento personal y profesionalresultará ser la palanca perfectapara afrontar el futuro y mover, <strong>de</strong> nuevo,nuestro propio mundo.8

COLABORACIONESAna Río GalánBaker & McKenzie. Antigua Alumna <strong>de</strong>l Máster <strong>de</strong> Derecho Empresarial 04-05El absentismo laboralEs evi<strong>de</strong>nte que el <strong>de</strong>sarrolloindustrial, la evolución tecnológicay la productividad <strong>de</strong> lasempresas ha <strong>de</strong>shumanizado el trabajo,siendo consi<strong>de</strong>rado el salario como lamotivación esencial. La realidad es queestamos sumergidos en una socieda<strong>de</strong>normemente competitiva don<strong>de</strong> cadavez la involucración y fi<strong>de</strong>lidad a unaempresa, firma o marca, es menor. Paralas empresas, esto supone un incremento<strong>de</strong>l llamado “absentismo laboral”, elcual podríamos <strong>de</strong>finir como el incumplimientopor parte <strong>de</strong>l trabajador <strong>de</strong> susobligaciones laborales, no acudiendo asu puesto <strong>de</strong> trabajo, cuando estabaprevisto lo contrario, <strong>de</strong> manera justificadao injustificada, o no <strong>de</strong>sarrollando sucometido <strong>de</strong> forma voluntaria duranteuna parte o la totalidad <strong>de</strong> la jornada.Al hilo <strong>de</strong> lo anterior, <strong>de</strong>bemos <strong>de</strong>stacarla modalidad <strong>de</strong>l absentismo presencial,esto es, el empleado acu<strong>de</strong> altrabajo pero <strong>de</strong>stina todo o parte <strong>de</strong> sujornada laboral a realizar tareas <strong>de</strong>svinculadas<strong>de</strong> las funciones encomendadas(internet, correo electrónico, etc.),siendo sus efectos en términos económicospara la empresa, al menos, tangraves como los <strong>de</strong>l absentismo clásico.¿Qué le hace a un empleado faltar asu puesto <strong>de</strong> trabajo sin justificación?Pues bien, las principales causas <strong>de</strong>absentismo son, entre otras, la falta <strong>de</strong>motivación, la insatisfacción por las particularida<strong>de</strong>sfísicas <strong>de</strong>l puesto <strong>de</strong> trabajo,la categoría, el sueldo, la actitud<strong>de</strong> la jerarquía, el estrés, la vejez, elsexo, las responsabilida<strong>de</strong>s familiares,la lejanía <strong>de</strong>s<strong>de</strong> la vivienda, las inclemencias<strong>de</strong>l tiempo, etc.El absentismo justificado por causasmédicas es, probablemente, el máshabitual. Conviene controlarlo a partir<strong>de</strong> los partes médicos y <strong>de</strong> las mutuascon el fin <strong>de</strong> cuantificarlo e i<strong>de</strong>ntificarqué lo provoca, ya que en algunoscasos la empresa pue<strong>de</strong> intervenir parareducirlo aplicando una correcta política<strong>de</strong> prevención <strong>de</strong> riesgos laborales. Asimismo,se podría <strong>de</strong>cir que existe un“frau<strong>de</strong>” en materia <strong>de</strong> absentismo, alexistir un gran número <strong>de</strong> bajas concedidaspor enfermeda<strong>de</strong>s ficticias quehan sido simuladas por los trabajadoreso que, en muchos casos, la enfermeda<strong>de</strong>s real pero es prolongada innecesariamente.La Asociación <strong>de</strong> Mutuas, consi<strong>de</strong>raen un informe que “la actitud <strong>de</strong>ltrabajador que está enfermo es un elementomuy importante, ya que en ocasionesse producen bajas simuladas, es<strong>de</strong>cir, se recurre a aparentar o exagerar<strong>de</strong>s<strong>de</strong> el punto <strong>de</strong> vista clínico el pa<strong>de</strong>cimiento<strong>de</strong> una patología justificante <strong>de</strong>esa incapacidad”.El absentismo laboral es un fenómenoque se encuentra en un aumentoconstante, constituyendo una <strong>de</strong> lascuestiones que hoy en día más preocupaa los empresarios. Sin embargo, losexpertos coinci<strong>de</strong>n en que el problemaes grave y no se le otorga la importancia<strong>de</strong>bida. Este hecho, está generalizadoen todas las empresas y a todos losniveles, suponiendo un grave perjuiciotanto en la organización <strong>de</strong>l trabajocomo en los costes laborales que <strong>de</strong>beafrontar el empresario. En una inmensacantidad <strong>de</strong> sectores, el trabajo consisteen líneas <strong>de</strong> producción en las que9

COLABORACIONESmáquinas y trabajadores son la clave<strong>de</strong>l buen funcionamiento <strong>de</strong> la compañía.En el momento en el que un trabajadorque se encuentra en un punto <strong>de</strong> lalínea <strong>de</strong> producción, se ausenta <strong>de</strong> supuesto <strong>de</strong> trabajo, la ca<strong>de</strong>na se <strong>de</strong>tiene,se paraliza el proceso y se <strong>de</strong>mora laentrega <strong>de</strong>l producto en cuestión.Como ejemplo <strong>de</strong>l coste económicoque el absentismo pue<strong>de</strong> suponer, yhabiendo consi<strong>de</strong>rado los datos publicadospor el Instituto Nacional <strong>de</strong> Estadística(INE), en el año 2005, el hecho <strong>de</strong>faltar al puesto <strong>de</strong> trabajo, sea justificadao injustificadamente, hizo per<strong>de</strong>rcomo media a cada trabajador 22 horasy media <strong>de</strong> trabajo al mes, un fenómenoque en este año representó entre el1,5% y el 4% <strong>de</strong>l PIB total en la UE.En concreto, se ha podido llegar a laconclusión que en las situaciones <strong>de</strong>incapacidad temporal, el coste aproximadopara la empresa es <strong>de</strong> más <strong>de</strong>treinta euros diarios por cada trabajadorque se encuentre en dicha situación.A<strong>de</strong>más, existirían una serie <strong>de</strong> costesindirectos, como la sustitución <strong>de</strong>l tra-bajador ausente, que en muchos casosresulta tan complicado como costoso, yla menor productividad ocasionada porla menor experiencia <strong>de</strong> los sustitutos opor el cansancio <strong>de</strong> quienes les suplen.El absentismo está aumentando entodos los sectores y en todas las comunida<strong>de</strong>sautónomas. Por ello, se han <strong>de</strong>establecer las causas que conducen aun trabajador a ausentarse <strong>de</strong> su puesto<strong>de</strong> trabajo y, una vez se conozcan,establecer las técnicas reductoras <strong>de</strong>lmismo para combatirlo.Como medidas eficaces encaminadasa reducir y combatir el absentismo,po<strong>de</strong>mos mencionar el procedimientoque <strong>de</strong>berían seguir las empresas paracontrolar las situaciones <strong>de</strong> incapacidadtemporal <strong>de</strong> sus empleados, <strong>de</strong>manera que la comprobación se hagapor un facultativo <strong>de</strong>signado por laempresa, que ésta se pueda realizar encualquier momento y que, bajo ningúnconcepto, el trabajador pueda negarse,todo ello, sin perjucio <strong>de</strong> que, en todocaso, se respete el <strong>de</strong>recho a la intimidady dignidad <strong>de</strong>l trabajador y no sevulnere ninguno <strong>de</strong> sus <strong>de</strong>rechos fundamentales.El absentismo presencial quese produce con ocasión <strong>de</strong>l uso, confines personales, <strong>de</strong> Internet, el correoelectrónico o el teléfono pue<strong>de</strong> reducirsecon una a<strong>de</strong>cuada comunicación. Laempresa pue<strong>de</strong> transmitir cuál es supolítica en esa materia en las entrevistas<strong>de</strong> selección o a través <strong>de</strong> una cláusulaespecífica en los contratos <strong>de</strong> trabajo.Por otro lado, una a<strong>de</strong>cuada política<strong>de</strong> motivación es, sin duda, la mejorarma para luchar contra el absentismo,<strong>de</strong>biendo las empresas evitar que laactividad sea monótona y rutinaria, ocomo ocurre en muchos casos, evitarque la cualificación necesaria para el<strong>de</strong>sarrollo <strong>de</strong> esa actividad sea inferior ala que posee el trabajador, el otorgarprogresivamente una mayor responsabilidad,y en <strong>de</strong>terminados sectores, larelativa intervención <strong>de</strong>l empleado en latoma <strong>de</strong> <strong>de</strong>cisiones, así como la “escalera”que le queda por recorrer, la flexibilidadhoraria, y la existencia <strong>de</strong> una políticacorrecta <strong>de</strong> conciliación <strong>de</strong> la vidalaboral y personal.10

ENTREVISTAENTREVISTADavid KennedyProfessor of Law. Harvard UniversityEspero que sigamos teniendo un sistemainternacional en el que España tenga supropio modo <strong>de</strong> hacer negociosVanessa Izquierdo GonzálezDavid ¿cuáles son las principales activida<strong>de</strong>s<strong>de</strong>l European Law ResearchCentre <strong>de</strong> Harvard?El European Law Research Centre <strong>de</strong>Harvard fue creado en 1991. Recibimosla visita <strong>de</strong> becarios e investigadores <strong>de</strong>todo el mundo, interesados en cuestiones<strong>de</strong> Derecho europeo, Derecho comparadoy Derecho Internacional. Hasta lafecha, hemos tenido entre nosotros amás <strong>de</strong> 100 jóvenes investigadoresespañoles que <strong>de</strong> vuelta a España se hanincorporado a faculta<strong>de</strong>s en las queimparten clases sobre práctica legal yestadouni<strong>de</strong>nse. En segundo lugar, promovemosactivida<strong>de</strong>s dirigidas a estudiantesy profesores <strong>de</strong> Harvard que<strong>de</strong>sean ampliar sus conocimientos sobreEuropa, las tradiciones <strong>de</strong>l Derecho europeoy su <strong>de</strong>recho comparado. Hemosorganizado asimismo algunas activida<strong>de</strong>sen Europa <strong>de</strong>l Este y <strong>Centro</strong>europa,habida cuenta <strong>de</strong> los cambios que seestaban produciendo en aquella zona.En resumen, nuestras activida<strong>de</strong>s son lasque cualquier centro <strong>de</strong> investigación <strong>de</strong>una universidad puntera ofrecería a laspersonas <strong>de</strong> Estados Unidos que <strong>de</strong>seenfamiliarizarse con la tradición europea.¿Cuál es la principal aportación <strong>de</strong> laHarvard Law School al Curso <strong>de</strong> <strong>Garrigues</strong>?En mi opinión, la experiencia <strong>de</strong> <strong>Garrigues</strong>en este curso impartido en colaboraciónes muy interesante por dos motivos.En primer lugar, brinda a los estudiantesque participan en el curso la oportunidad<strong>de</strong> tomar contacto con el mundoDavid, what are the main activities ofthe European Law Research Centre atHarvard?The European Law Research Centre atHarvard was foun<strong>de</strong>d in 1991. We hostvisiting scholars and researchers fromaround the world who are interested inquestions of European law, comparativelaw and also international law. We havenow hosted more than 100 young Spanishresearchers, who have come back tobe on faculties in Spain, so they can learnabout American and legal practice.Secondly, we sponsor activities for stu<strong>de</strong>ntsand aca<strong>de</strong>mics at Harvard to learnmore about Europe, the traditions ofEuropean law and comparative law here.We have also done a number of things inEastern Europe and Central Europe, aschanges were happening there. So, wehave the kind of activities that any researchcenter at an advanced universitywould have to familiarize those in the UnitedStates with European tradition.What is the Harvard Law School's maincontribution to the <strong>Garrigues</strong> Course?Well, I think the <strong>Garrigues</strong> experiment inthis course of collaboration is a very excitingone for two reasons. First, because itgives the stu<strong>de</strong>nts participating in thecourse the opportunity to have contactwith some faculty in a variety of fields fromHarvard, studying private law, public lawand mo<strong>de</strong>s of thinking about Americanlaw. And secondly, because it gives us awindow into the life of a very vibrant anddynamic firm here in Spain and gives thefaculty the opportunity to interact withyoung lawyers in a setting that is otherwisenot available to us. So, I think it is a veryinteresting experiment.11

ENTREVISTAacadémico en una serie <strong>de</strong> áreas <strong>de</strong> Harvard,estudiando Derecho privado, públicoy modos <strong>de</strong> pensamiento sobre elDerecho estadouni<strong>de</strong>nse. En segundolugar, nos permite asomarnos a la vida <strong>de</strong>una dinámica y enérgica firma española yofrece a la facultad la posibilidad <strong>de</strong> relacionarsecon jóvenes abogados en uncontexto que <strong>de</strong> otra forma no estaría anuestro alcance. Por todo ello, creo quese trata <strong>de</strong> una experiencia muy interesante.¿Tiene noticia <strong>de</strong> iniciativas similaresen alguna firma legal estadouni<strong>de</strong>nse?Existen muchos programas <strong>de</strong> formacióncontinua <strong>de</strong> carácter legal puestos enmarcha por firmas estadouni<strong>de</strong>nses y, enalgunas ocasiones, cuentan con la participación<strong>de</strong> profesores <strong>de</strong> faculta<strong>de</strong>s <strong>de</strong>Derecho estadouni<strong>de</strong>nses. Sin embargo,por lo general, son mucho más breves:seminarios <strong>de</strong> un día o <strong>de</strong> un fin <strong>de</strong> semana<strong>de</strong> duración, en los que toman parteprofesores o cargos públicos. En mi opinión,lo que hace único al curso <strong>de</strong> <strong>Garrigues</strong>es que se trata <strong>de</strong> un programa continuoa largo plazo para los abogadosparticipantes, ofreciendo un tipo <strong>de</strong> formaciónque no he visto en otros casos.¿Por qué los jóvenes abogados <strong>de</strong>beríaninteresarse por el Derecho comparadoy cómo pue<strong>de</strong> impactar en sucarrera profesional?Hoy día es muy difícil ejercer sin teneralgunos conocimientos sobre el Derechoaplicable en otras jurisdicciones. EnEstados Unidos es algo que sabemos<strong>de</strong>s<strong>de</strong> hace mucho; el Derecho <strong>de</strong> Massachusettsno es el mismo que el <strong>de</strong>California. Por ello, en cierto modo,siempre hacemos Derecho comparado<strong>de</strong>ntro <strong>de</strong> nuestro propio or<strong>de</strong>namientoy está cobrando cada vez más importanciaen la práctica legal en Europa con laaparición <strong>de</strong>l mercado europeo. Notodo el Derecho proce<strong>de</strong> <strong>de</strong> Bruselas.Cualquiera con nociones <strong>de</strong> Derechoeuropeo sabe que se gesta en Bruselase internamente en cada país y que existeuna necesidad constante <strong>de</strong> enten<strong>de</strong>rla relación entre los or<strong>de</strong>namientos jurí-Do you know of any similar initiatives inAmerican law firms?There are many programs of continuinglegal education that American firms engagein and they sometimes bring facultyfrom American law schools to participate.But they are usually much shorter in duration,so it is a one-weekend or one-dayseminar, in which they would have a varietyof faculty or government officials participating.What I think is unique about the <strong>Garrigues</strong>course is that it is a sustained, longtermprogram for the lawyers who participate.That provi<strong>de</strong>s a kind of training that Ihaven’t seen in other cases.Why should young lawyers be interestedin comparative law and how couldthis impact their professional careers?It is very difficult to practice law nowadayswithout knowing something about the lawin other jurisdictions. We learned this inthe United States a long time ago; the lawin Massachusetts is not the same as thelaw in California. So, in a way, we alwaysdo comparative law within our ownsystem and that has become increasinglya part of legal practice in Europewith the emergence of the European market.All the law is not ma<strong>de</strong> in Brussels.Anyone who un<strong>de</strong>rstands European lawknows that it is ma<strong>de</strong> in Brussels and atthe national level and there is a constantneed to un<strong>de</strong>rstand the relationshipamong national legal or<strong>de</strong>rs within theEuropean system. The same now is trueat the global level. You have standardsand conventions for legal practice thatare part of the global financial networkand are rooted in the law as it is practicedin London or New York or Hong Kong. It isalso spread across a variety of differentjurisdictions. And then you have the interactionof all the various places whereclients are doing business. So, practicinglaw in an increasingly international economymeans comparative law.This is related to my next question: doyou think that having different lawsystems difficults the existence of globalizedtra<strong>de</strong>?One question that I think would be veryinteresting to learn more about is the extent12

ENTREVISTAdicos nacionales en el marco <strong>de</strong>l sistemaeuropeo. Necesidad existente asimismoa nivel internacional. Hay valoresy convenciones en la práctica legal queforman parte <strong>de</strong> la red financiera globaly tienen sus raíces en el Derecho aplicableen Londres, Nueva York o HongKong. Se extien<strong>de</strong> igualmente a distintasjurisdicciones. A<strong>de</strong>más, hay quetener en cuenta la interacción <strong>de</strong> los distintoslugares en los que los clienteshacen negocios. Por ello, el ejercicio <strong>de</strong>lDerecho en una economía cada vez másinternacional implica Derecho comparado.Lo que comenta guarda relación conmi próxima pregunta: ¿cree que la coexistencia<strong>de</strong> diferentes sistemas jurídicosdificulta las relaciones empresarialesinternacionales?Una cuestión sobre la que creo quesería muy interesante tener más datoses en qué medida los sistemas se parecencada vez más entre sí, o si el sistemainternacional se enriquece con lasdiferencias. De hecho, se va haciendocada vez más patente que las firmasglobales tien<strong>de</strong>n a tener un estilo <strong>de</strong>práctica común, organizando su trabajo<strong>de</strong> forma parecida en distintos lugares.Por ello, el modo <strong>de</strong> vida profesionales cada vez más similar, al menospor lo que respecta a la práctica mercantil<strong>de</strong> alto nivel. Sería igualmenteinteresante ver si <strong>de</strong> ello <strong>de</strong>rivan modoscomunes <strong>de</strong> razonamiento, formascomunes <strong>de</strong> reflexionar sobre problemasjurídicos y soluciones legalescomunes. Me consta que muchos profesoresuniversitarios que trabajan enesta cuestión están convencidos <strong>de</strong>que la armonización <strong>de</strong> las distintaslegislaciones será cada vez mayor <strong>de</strong>bidoa la globalización. Debo admitir miescepticismo a este respecto.¿Cree en un sistema jurídico internacional?A mi juicio siempre van a existir diferenciaslocales y regionales. Siempre habrámercados nicho <strong>de</strong> carácter local y regional<strong>de</strong> distintos tipos. Y no creo quesea conveniente, ni posible, que existaun único sistema jurídico. Algo muyinteresante es la experimentación quese lleva a cabo cuando los sistemasjurídicos nacionales prueban nuevasformas <strong>de</strong> regular una cuestión y surgennuevas i<strong>de</strong>as. En Estados Unidoses algo que suce<strong>de</strong> constantemente.Por ejemplo, en este mismo momento,en California, se está realizando ungran número <strong>de</strong> interesantes experimentosen el contexto <strong>de</strong> la normativaen materia <strong>de</strong> medio ambiente, abordandocuestiones <strong>de</strong> cambio climáticoa nivel estatal <strong>de</strong> formas que, o biensuponen una alternativa a la estructuranormativa fe<strong>de</strong>ral, o la complementan.Otros Estados están copiando loque se ha probado en el modo <strong>de</strong>regular la energía, fijar tarifas, etc. Esposible constatar noveda<strong>de</strong>s interesantesa nivel estatal. Sería horribleque todo esto fuese objeto <strong>de</strong> armonización.Con semejante experiencia yantece<strong>de</strong>ntes, espero que sigamosto which systems are becoming similar, orwhether the international system is beingenriched by a number of differences. Youdo find, increasingly, that a common styleof practice is emerging among the globalfirms, who are organizing their work in similarways in different places. So the mo<strong>de</strong> ofprofessional life is becoming more similar,at least for high-end commercial practice.It would also be interesting to see whetherthere follows from that, common mo<strong>de</strong>s ofreasoning, common ways of thinkingabout legal problems and a set of commonlegal solutions. I know that many aca<strong>de</strong>micsworking on this issue are persua<strong>de</strong>dthat laws will become increasingly harmonizedwith globalization. I must say I amskeptical of that....a common style ofpractice is emergingamong the globalfirms,who are organizingtheir work in similarways in differentplacesI wanted to ask you that: do youbelieve in a world legal system?I think there is always going to be roomfor local and regional differences.There will always be local and regionalniche markets of a variety of kind. AndI don't think it would be either <strong>de</strong>sirableor possible for there to be one legalsystem. One of the things that is veryinteresting is the experimentation thatgoes on when national legal systemstry new ways of regulating somethingand come up with new i<strong>de</strong>as. We havethat insi<strong>de</strong> the United States all thetime. For example, right now, in California,there are many interesting experimentsun<strong>de</strong>rway in the area of environmentalregulations, <strong>de</strong>aling with clima-13

ENTREVISTAteniendo un sistema internacional en elque España tenga su propio modo <strong>de</strong>hacer negocios, extensible igualmente aotros mercados.Para terminar, una pregunta <strong>de</strong> otraíndole: ¿qué reacciones se produjeroncuando publicó The libertine and thespectacle sobre el caso Clinton-Lewinsky?Normalmente, en el mundo académico<strong>de</strong>l Derecho uno tiene que escribir sobretemas serios, Derecho comparado ofinanzas internacionales. Uno <strong>de</strong> los placeres<strong>de</strong> ser profesor <strong>de</strong> Derecho es queen algunas ocasiones pue<strong>de</strong>s escribirsobre cuestiones que simplemente soninteresantes, pero presentan un componentejurídico. Durante el mandato <strong>de</strong>Clinton, el escándalo <strong>de</strong> MonicaLewinsky nos dio la oportunidad <strong>de</strong> escribirsobre cuestiones que no solo eran jurídicas,sino interesantes <strong>de</strong>s<strong>de</strong> el punto<strong>de</strong> vista público. Por eso, aunque no<strong>de</strong>searía que le sucediese algo así a ningúnpresi<strong>de</strong>nte ni a ninguna sociedad, sinduda alguna hizo que las cosas fueranmás interesantes.¿Le gustaría añadir algo más?Gracias. Realmente la colaboración con<strong>Garrigues</strong> ha sido muy interesante yespero que sea el inicio <strong>de</strong> una largaamistad y relación. Hemos podido conocera muchas personas interesantes y séque mis colegas <strong>de</strong> la facultad, los profesoresJanet Halley y David Barron, quehan estado no solo en Madrid, sino tambiénen Barcelona y Sevilla, han tenidomuy buenas experiencias con los estudiantesen las oficinas <strong>de</strong> <strong>Garrigues</strong> endichas ciuda<strong>de</strong>s. Esperamos volver elaño que viene.te change issues at the state level, in waysthat work around or supplement the fe<strong>de</strong>ralregulatory structure. Other states arecopying what has been tried in the way inwhich energy is regulated and priced, etc.You find a number of interesting innovationsat the state level. It would be terribleif all those things were harmonized. Withthat experience and background, I hopethat we will continue to have an internationalsystem where Spain has its own peculiarways of doing business and so doother markets.To end, this is different kind of question:what were the reactions after yourpublication of “The Libertine and theSpectacle”about Clinton and MonicaLewinsky sacandal?Normally, as a legal aca<strong>de</strong>mic you haveto write about serious subjects, aboutcomparative law or international finance.One of the pleasures of being a law professoris that sometimes you get to writeabout things that are just interesting, buthave a legal angle. During the ClintonAdministration, the Monica Lewinskyscandal gave all of us the opportunity towrite about something that was not onlylegal, but also interesting from a publicpoint of view. So, although I wouldn'twish such an event on any presi<strong>de</strong>nt oron any society, it certainly ma<strong>de</strong> thingsinteresting.Would you like to add anything?Thanks. It has been a really interestingcollaboration with <strong>Garrigues</strong> and I hopethat it is the beginning of a long friendshipand relationship. We have gotten to knowa lot of very interesting people and I knowmy faculty colleagues, Professor JanetHalley and Professor David Barron, whohave been here, not just in Madrid butalso in Barcelona and Seville, have hadvery good experiences with the stu<strong>de</strong>ntsin those <strong>Garrigues</strong> offices. And we lookforward to coming back again next year.14

EL CENTRO POR DENTROEL CENTRO POR DENTROCarta<strong>de</strong>l directorÁngel BizcarrondoDirector <strong>de</strong>l <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong> <strong>Garrigues</strong>El pasado 26 <strong>de</strong> noviembre ha tenido lugar una jornadaorganizada conjuntamente por el <strong>Centro</strong> <strong>de</strong><strong>Estudios</strong> <strong>Garrigues</strong> y el Instituto <strong>de</strong> <strong>Estudios</strong> Fiscales.Bajo el rótulo <strong>de</strong> "II Jornada <strong>de</strong> Derecho Global" se hapasado revista a algunos <strong>de</strong> los problemas actuales <strong>de</strong> lafiscalidad internacional y comunitaria que atraen la atención<strong>de</strong> expertos tributarios <strong>de</strong> muy diversos orígenes y ocupacionesprofesionales.Evi<strong>de</strong>ntes razones <strong>de</strong> or<strong>de</strong>n práctico orientaron el contenido<strong>de</strong> la jornada a tratar <strong>de</strong> respon<strong>de</strong>r al interés suscitadopor los asuntos más controvertidos y aquellos otros queestán pendientes <strong>de</strong> resolución en las principales instanciascomunitarias. Como telón <strong>de</strong> fondo <strong>de</strong> las sesiones se dibujabanlos perfiles más <strong>de</strong>stacados <strong>de</strong> la crisis que la globalizaciónha inducido en los sistemas fiscales <strong>de</strong> los paísesocci<strong>de</strong>ntales.El tradicional equilibrio que situaba a Estado y contribuyentesen campos opuestos, por lo que la contienda tributariase establecía <strong>de</strong>ntro <strong>de</strong> una misma jurisdicción entreestos dos actores, se ha trasladado en la actualidad a unnuevo escenario en el que los tradicionales adversarios concurrenjuntos a <strong>de</strong>fen<strong>de</strong>r una posición común ante instanciassupranacionales; que, a su vez, <strong>de</strong>ci<strong>de</strong>n teniendo encuenta no solo puros aspectos <strong>de</strong> técnica jurídica sino intereses<strong>de</strong> grupos concretos.Ocurre que la hacienda pública mo<strong>de</strong>rna se ha construido<strong>de</strong>s<strong>de</strong> una doble convicción doctrinal: en primer lugar losestados tenían la plena capacidad para establecer tributos<strong>de</strong>ntro <strong>de</strong> su territorio, la segunda que los sistemas fiscalespodían aten<strong>de</strong>r eficazmente, a<strong>de</strong>más <strong>de</strong>l objetivo recaudatorioa otros fines <strong>de</strong> política económica y social.En el primer caso comprobamos que los estados estánsometidos a <strong>de</strong>cisiones <strong>de</strong> carácter supranacional que <strong>de</strong>sbordansu ámbito <strong>de</strong> soberanía exclusiva y que, incluso, másallá <strong>de</strong> la capacidad normativa reconocida existen, <strong>de</strong> modocreciente, rentas y operaciones que escapan a su control.Por consiguiente, no tanto por razones <strong>de</strong> <strong>de</strong>recho como porcuestiones <strong>de</strong> hecho, la capacidad tributaria <strong>de</strong> los estadosviene siendo recortada en la práctica.En relación con la segunda <strong>de</strong> las cuestiones, se pue<strong>de</strong>constatar, especialmente en Europa, un admirable logro <strong>de</strong>los sistemas tributarios capaces <strong>de</strong> financiar un estado <strong>de</strong>bienestar que ha caracterizado el modo europeo <strong>de</strong> vida enlas últimas décadas. Sin embargo, esto plantea en la actualidadno solo problemas <strong>de</strong> compatibilidad entre la competitividadinternacional y el mantenimiento <strong>de</strong>l sistema sino lanecesidad <strong>de</strong> plantearse en qué medida es posible trasladareste mo<strong>de</strong>lo a la sociedad global.El Derecho Global pue<strong>de</strong> enten<strong>de</strong>rse como una nuevadisciplina que analiza las normas nacionales e internacionalesy el <strong>de</strong>recho comparado para <strong>de</strong>scubrir sus raíces comunese impulsar su evolución convergente. Se hace necesario,por tanto, repensar los planteamientos <strong>de</strong> la haciendapública <strong>de</strong> acuerdo con las nuevas circunstancias, por elloel Instituto <strong>de</strong> <strong>Estudios</strong> Fiscales y el <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong> <strong>Garrigues</strong>han promovido la constitución <strong>de</strong> un grupo <strong>de</strong> trabajopara la reflexión sobre estos temas, el mantenimiento <strong>de</strong>relaciones con los principales think tanks internacionales yla formulación <strong>de</strong> propuestas y preferencias sobre posibleslíneas <strong>de</strong> progreso.15

EL CENTRO POR DENTROIN MEMORIAM“En recuerdo <strong>de</strong> Diego Aguinaga”Diego Aguinaga Churruca fallecióen Biarritz (Francia) el 2 <strong>de</strong>noviembre <strong>de</strong>l 2007.Diego <strong>de</strong>sarrolló la mayor parte <strong>de</strong> suvida profesional en Arthur An<strong>de</strong>rsen,don<strong>de</strong> llegó a ser socio encargado <strong>de</strong>la auditoria <strong>de</strong> importantes entida<strong>de</strong>sfinancieras así como socio responsable<strong>de</strong> la puesta en marcha <strong>de</strong> otrosimportantes proyectos profesionalesque contribuyeron <strong>de</strong> manera significativaa que la firma fuera y sea (hoyDeloitte) lo que es.También, entre otras activida<strong>de</strong>s y responsabilida<strong>de</strong>s,fue profesor <strong>de</strong>l <strong>Centro</strong><strong>de</strong> <strong>Estudios</strong> <strong>Garrigues</strong> don<strong>de</strong>impartía clases en el Máster <strong>de</strong> DerechoEmpresarial.Si su perfil profesional era <strong>de</strong> gran nively no discutido, su perfil personal, sicabe, le superaba. Efectivamente, sepue<strong>de</strong> <strong>de</strong>cir sin riesgo <strong>de</strong> equívocoalguno que su dimensión humana esun ejemplo a imitar.En muchas ocasiones se dice que“uno se da cuenta <strong>de</strong> lo que tienecuando lo pier<strong>de</strong>”. Con la ausencia <strong>de</strong>Diego, este sentimiento, esta percepción,se acentúa más que en otrassituaciones, porque sí éramos conscientes<strong>de</strong> quién teníamos entre nosotros.En los tiempos actuales se emplea lapalabra amigo con excesiva frecuenciay, en muchas ocasiones, sin motivo.Lo que a veces es un simple conocimiento(incluso cuando alguien esun simple saludable) se eleva a la categoría<strong>de</strong> sentimiento.Bien se ha dicho que, <strong>de</strong>spués <strong>de</strong> lasangre, la amistad es lo que más unea los humanos.Pues bien, si Diego fue gran amigo <strong>de</strong>todos sus amigos, y abundantes pruebasy evi<strong>de</strong>ncias <strong>de</strong> ello hemos vistoen estos días, en mi caso puedo <strong>de</strong>cirque fue más que un gran amigo o quemi mejor amigo; fue “El Amigo”.Su marcha nos provoca un muy fríovacío que será imposible <strong>de</strong> sustituir ymuy, muy difícil <strong>de</strong> amortiguar. Todoslos que le conocimos y tuvimos elhonor, la suerte y la dicha <strong>de</strong> contarcon su amistad y confianza solo po<strong>de</strong>mosy <strong>de</strong>bemos dar gracias por ello.Los que no te conocieron pero oyeronhablar <strong>de</strong> ti (y son muchos, ya losabes) tendrán un referente claro <strong>de</strong> loque es el bien hacer profesional y laintegridad personal y profesional.GRACIASSi tuviera que <strong>de</strong>stacar alguna nota <strong>de</strong>la personalidad <strong>de</strong> Diego diría sin vacilación:la integridad. Diego era unapersona esencialmente íntegra. Y <strong>de</strong>su manera <strong>de</strong> ser y <strong>de</strong> vivir aprendimostodos los que disfrutamos <strong>de</strong> su contactoy, también, seguro, los que oiganhablar <strong>de</strong> él.Sus convicciones y su rectitud <strong>de</strong> pensamientoy <strong>de</strong> hacer le dieron algunosdisgustos pero el tiempo le recompensó,con creces, dándole la razón.Diego era enemigo <strong>de</strong> la simulación.Era auténtico. Auténticos son los queparecen ser lo que realmente son y a lavez son lo que aparentan ser.La gran familia que tiene se la merecíaigual que ellos a él. Sin duda, todosinvirtieron mucho en que así fuera ypor ello han obtenido gran<strong>de</strong>s divi<strong>de</strong>ndos<strong>de</strong> felicidad y <strong>de</strong>ben estar agra<strong>de</strong>cidos.Estas cosas suelen ser mutuasy como muchas veces comentábamos“cuanto más entrenas más suertetienes”. En su caso lo que su familiay él se representan mutuamente no escasual o fortuito, es consecuenciamerecida y directa <strong>de</strong> su manera <strong>de</strong>actuar y pensar.Por todo, ahí va Diego, amigo irrepetible,todo el afecto <strong>de</strong>l que soy capaz.Rafael Nebreda VillasanteNoviembre, 200716

EL CENTRO POR DENTROENTREVISTAPablo Olábarri“Este curso superior ofrece a los nuevos profesionales<strong>de</strong> <strong>Garrigues</strong> una formación <strong>de</strong> la más alta calidad,queconjuga todos los elementos necesarios para adquiriruna perspectiva multidisciplinar <strong>de</strong> las diferentesáreas <strong>de</strong>l <strong>de</strong>spacho”Beatriz Rivera López¿Cómo surge la i<strong>de</strong>a <strong>de</strong> comenzar uncurso superior para las nuevas incorporaciones?En <strong>Garrigues</strong> enten<strong>de</strong>mos que vincularlos inicios <strong>de</strong> una carrera profesional a unprograma formativo <strong>de</strong> calidad constituyeel principal elemento diferenciador quelos <strong>de</strong>spachos pue<strong>de</strong>n ofrecer a los jóveneslicenciados interesados en empren<strong>de</strong>runa brillante carrera profesional.En <strong>de</strong>finitiva, entre los objetivos que sepersiguen con el curso, <strong>de</strong>stacan el atraera los mejores profesionales, formarlos enconocimientos técnicos y habilida<strong>de</strong>s, eintegrar a estos nuevos profesionales <strong>de</strong>forma rápida en el <strong>de</strong>spacho, facilitandola colaboración entre <strong>de</strong>partamentos.¿Qué aporta esta formación a los alumnos?Este Curso Superior ofrece a los nuevosprofesionales <strong>de</strong> <strong>Garrigues</strong> una formación<strong>de</strong> la más alta calidad, que conjugatodos los elementos necesarios paraadquirir una perspectiva multidisciplinar<strong>de</strong> las diferentes áreas <strong>de</strong>l <strong>de</strong>spacho (evitandolos males <strong>de</strong> la “ultraespecialización”),<strong>de</strong>sarrollar las habilida<strong>de</strong>s propiasque necesita un joven abogado así comoconocer los valores y cultura <strong>de</strong> nuestrafirma.Por otro lado, las horas <strong>de</strong>dicadas al análisisintegrado proporcionan al participanteuna experiencia práctica muy útil parasu trabajo.¿Qué aportación supone para el CursoSuperior la participación <strong>de</strong> la HarvardLaw School?La participación <strong>de</strong> una institución tanprestigiosa como la Harvard Law School,a<strong>de</strong>más <strong>de</strong> engran<strong>de</strong>cer el curso en símismo, permite a los participantes introducirseen los fundamentos <strong>de</strong> la ampliaestructura <strong>de</strong>l Derecho y el pensamientojurídico estadouni<strong>de</strong>nse, así como adquirirla visión internacional que caracteriza alos profesionales <strong>de</strong> éxito.¿Qué está suponiendo para ti la dirección<strong>de</strong> este curso?La dirección <strong>de</strong> este Curso está siendopara mí, sin duda, el reto más importante<strong>de</strong> este año por la relevancia que tienepara el <strong>de</strong>spacho y para el <strong>Centro</strong>.La elaboración <strong>de</strong>l programa <strong>de</strong>l Curso, laselección <strong>de</strong> los ponentes externos einternos (con participación <strong>de</strong> personalida<strong>de</strong>s<strong>de</strong> reconocido prestigio) y la coordinaciónlogística que supone impartirlo a320 profesionales localizados en sieteubicaciones distintas, son todos ellosaspectos que competen al director <strong>de</strong>lprograma.Afortunadamente, para todo ello, estoyteniendo la inestimable colaboración <strong>de</strong>muchos profesionales <strong>de</strong>l <strong>de</strong>spacho y <strong>de</strong>l<strong>Centro</strong> y, muy especialmente, <strong>de</strong> RebecaFernán<strong>de</strong>z Calahorro, que está realizandouna labor encomiable.¿Por qué crees que el <strong>de</strong>spacho apuesta<strong>de</strong> una forma tan clara por la formación?Sin duda, una característica que siempreha <strong>de</strong>finido al <strong>de</strong>spacho <strong>Garrigues</strong> es lapermanente atención a la formación <strong>de</strong>sus profesionales, especialmente en losprimeros años.Esta preocupación se ha venido manifestando<strong>de</strong> muy diferentes maneras (programas<strong>de</strong> formación continua, cursospara colaboradores, cursos para asociados,la propia creación <strong>de</strong>l <strong>Centro</strong> <strong>de</strong><strong>Estudios</strong> <strong>Garrigues</strong>…) y ahora continúacon la creación <strong>de</strong> este Curso Superior <strong>de</strong>Derecho Empresarial, cuyo <strong>de</strong>sarrollo esuno <strong>de</strong> los principales objetivos <strong>de</strong>l <strong>de</strong>spachopara este año.17

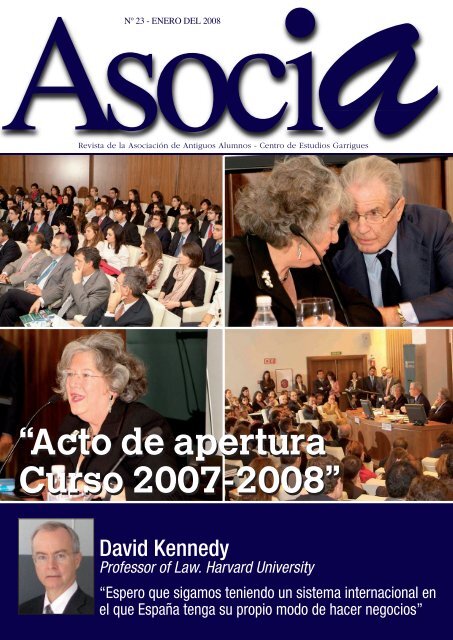

EL CENTRO POR DENTROACTO DE APERTURA2007-<strong>2008</strong>El día 29 <strong>de</strong> noviembre se celebró en la se<strong>de</strong> <strong>de</strong> Hermosilla el acto inaugural <strong>de</strong>l curso académico <strong>de</strong>l <strong>Centro</strong><strong>de</strong> <strong>Estudios</strong>.“El Valor <strong>de</strong>l tiempo” fue el título elegido para la conferencia <strong>de</strong> María Angeles Durán, profesora <strong>de</strong>Investigación en la especialidad <strong>de</strong> Ciencias Sociales en el Consejo Superior <strong>de</strong> Investigaciones Científicas.El acto, que acogió a 143 alumnos,dio comienzo con las palabras <strong>de</strong>ldirector <strong>de</strong>l <strong>Centro</strong>, quien dio la bienvenidaa los nuevos alumnos, invitándolesa comenzar un año lleno <strong>de</strong> esfuerzoe ilusión. Angel Bizcarrondo quisomostrar algunas cifras <strong>de</strong>l <strong>Centro</strong> referentesa la evolución <strong>de</strong>l número <strong>de</strong>alumnos en los últimos años, haciendoespecial hincapié en las diferentes proce<strong>de</strong>ncias<strong>de</strong> los alumnos que pasanpor esta casa.A continuación, presentó a MaríaAngeles Durán, profesora <strong>de</strong> Investigaciónen la especialidad <strong>de</strong> CienciasSociales en el Consejo Superior <strong>de</strong>Investigaciones Científicas, y <strong>de</strong>stacósu trayectoria vital y las valiosas orientaciones<strong>de</strong> sus estudios, que muestran“el valor <strong>de</strong>l tiempo no asociado alvalor <strong>de</strong> mercado”.María Angeles Durán invitó a losasistentes a una profunda reflexiónacerca <strong>de</strong> “el valor <strong>de</strong>l tiempo” y suvisión <strong>de</strong> este bien intangible, tantomacroeconómica como microeconómica.Trasladó al auditorio las conclusionesacerca <strong>de</strong> la manera <strong>de</strong> medir elvalor <strong>de</strong>l tiempo que <strong>de</strong>dicamos al cuidado<strong>de</strong> familiares enfermos, ancianoso niños. Explicó los diferentes estudiosrealizados a través <strong>de</strong> encuestas por elInstituto Nacional <strong>de</strong> Estadística (INE),Eurostat y Consejo Superior <strong>de</strong> InvestigacionesCientíficas, y <strong>de</strong> cómo dichasconclusiones varían en función <strong>de</strong>lmedio que realiza el estudio.De esta forma las mediciones realizadaspor la metodología Eurostatpara 2002-2003 manifiestan que elvalor <strong>de</strong>l tiempo <strong>de</strong> trabajo en los hogaresespañoles equivale al 60 % <strong>de</strong>lvalor <strong>de</strong> PIB en España. Mientras quemidiendo este mismo dato con la18

EL CENTRO POR DENTROmetodología <strong>de</strong>l Consejos Superior <strong>de</strong>Investigaciones Científicas, el resultadoobtenido es <strong>de</strong>l 120 % <strong>de</strong>l valor <strong>de</strong> PIBespañol.A continuación, vinculó estos datosa las ayudas <strong>de</strong>l Estado en el momentoactual y futuro y al importante proceso<strong>de</strong> envejecimiento que está sufriendoactualmente la población española.María Ángeles Durán finalizó su conferenciainvitando al auditorio a quetomara conciencia <strong>de</strong> lo que significabanlos datos comentados. Significadoque, <strong>de</strong>ntro <strong>de</strong> unos años, será un problemaen la sociedad española y entodas aquellas socieda<strong>de</strong>s con las mismascaracterísticas.Por último, Antonio <strong>Garrigues</strong>, presi<strong>de</strong>nte<strong>de</strong> <strong>Garrigues</strong>, concluyó el actoenfatizando las conclusiones expuestaspor María Angeles Durán, “si en un siglohemos duplicado la esperanza <strong>de</strong> vida...es lógico pensar que el proceso <strong>de</strong> longevidadsea acelerado”. Y <strong>de</strong> cómo todoello, no solo va a afectar al sistema legislativoque tendrá que tener en cuentauna reforma <strong>de</strong> algunos conceptos referentesa este tema, sino también a losjóvenes que hoy se incorporan a nuestrasaulas. Si continúa aumentando laesperanza <strong>de</strong> vida <strong>de</strong> la población, serámuy posible que los alumnos que hoyestán sentados en el auditorio vivan 10 o15 años más <strong>de</strong> lo que vivieron suspadres.El presi<strong>de</strong>nte <strong>de</strong> <strong>Garrigues</strong> tambiénquiso continuar con las diferentes reflexionesplanteadas a lo largo <strong>de</strong> la conferencia,referentes al valor <strong>de</strong>l tiempo<strong>de</strong>dicado a los cuidados <strong>de</strong>l hogar y elrol <strong>de</strong>l hombre y <strong>de</strong> la mujer que cambiansegún se <strong>de</strong>duce <strong>de</strong> los diferentes estudios.Invitó a los nuevos alumnos a ser exigentesy globales: “solo mejoran aquellassocieda<strong>de</strong>s que tienen un alto nivel<strong>de</strong> exigencia”. El <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong> yaha asumido que nuestra sociedad no vaa mejorar si el nivel <strong>de</strong> exigencia se bajacada vez más. Así mismo, hizo referenciaal déficit idiomático español, y animóa los alumnos a que suban la media, aque se preparen cada vez más ya que nocaben personas poco preparadas ennuestro país, ni en nuestro continente.Para todo ello habrá que trabajar mucho,pero al final “el trabajo siempre ha sido laúnica fuente <strong>de</strong> felicidad y <strong>de</strong> acciónpositiva <strong>de</strong>l hombre”.19

EL CENTRO POR DENTROII Jornada <strong>de</strong> Derecho Globalorganizada por el <strong>Centro</strong> <strong>de</strong><strong>Estudios</strong> <strong>Garrigues</strong> y elInstituto <strong>de</strong> <strong>Estudios</strong> FiscalesEl pasado 26 <strong>de</strong> noviembre tuvo lugar en el auditorio <strong>de</strong> lase<strong>de</strong> <strong>de</strong> <strong>Garrigues</strong> la II Jornada <strong>de</strong> Derecho Global. Enesta ocasión el tema elegido fueron los problemasactuales <strong>de</strong> la fiscalidad internacional y comunitaria, que constituyenun excelente banco <strong>de</strong> pruebas para el Derecho Global.Así lo <strong>de</strong>muestran ejemplos varios como la inci<strong>de</strong>ncia fiscal <strong>de</strong>la prohibición <strong>de</strong> ‘subvenciones’ en el marco <strong>de</strong> la OrganizaciónMundial <strong>de</strong>l Comercio y <strong>de</strong> ayudas <strong>de</strong> Estado en el seno <strong>de</strong> laUnión Europea; la evolución <strong>de</strong> la jurispru<strong>de</strong>ncia comunitariasobre la imposición indirecta (con un gran número <strong>de</strong> casospendientes, <strong>de</strong> incierto resultado) y las reformas que estánsufriendo las cláusulas anti-abuso <strong>de</strong> carácter internacional.El encuentro, organizado por el <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong> <strong>Garrigues</strong>y el Instituto <strong>de</strong> <strong>Estudios</strong> Fiscales, contó con <strong>de</strong>stacadaspersonalida<strong>de</strong>s <strong>de</strong>l mundo <strong>de</strong> la fiscalidad internacional y más<strong>de</strong> cien asistentes. Fue seguido a través <strong>de</strong> vi<strong>de</strong>oconferenciapor las filiales que el <strong>de</strong>spacho tiene en Lisboa y Oporto.La presentación <strong>de</strong> la jornada corrió a cargo <strong>de</strong> Ángel Bizcarrondo,director <strong>de</strong>l <strong>Centro</strong> <strong>de</strong> <strong>Estudios</strong>, y Pedro Herrera,vocal asesor <strong>de</strong>l Instituto <strong>de</strong> <strong>Estudios</strong> Fiscales. También intervinieronJesús Ruiz-Huerta, director general <strong>de</strong>l Instituto <strong>de</strong><strong>Estudios</strong> Fiscales (IEF) y Ricardo Gómez, socio <strong>de</strong>l <strong>de</strong>spachoy responsable <strong>de</strong>l <strong>de</strong>partamento fiscal.El invitado especial para la conferencia inaugural fue JacquesMalherbe, catedrático <strong>de</strong> Derecho Tributario <strong>de</strong> la universidad<strong>de</strong> Lovaina, quien abordó los aspectos más actualesen el ámbito <strong>de</strong>l <strong>de</strong>recho tributario europeo <strong>de</strong>s<strong>de</strong> el punto<strong>de</strong> vista impositivo, en especial, <strong>de</strong>ntro <strong>de</strong>l ámbito <strong>de</strong> la fiscalidaddirecta.En primer lugar, <strong>de</strong>sarrolló el problema <strong>de</strong> la doble imposición<strong>de</strong> los divi<strong>de</strong>ndos, sus diferentes formas <strong>de</strong> eliminacióny los convenios <strong>de</strong> doble imposición. Después, se abordaronlos conceptos <strong>de</strong> libre circulación <strong>de</strong> capitales, libertad<strong>de</strong> establecimiento y su posible aplicación a terceros Estadosfuera <strong>de</strong>l ámbito <strong>de</strong> la UE, según la doctrina más reciente<strong>de</strong>l TJCE.A continuación, el catedrático comentó la reacción <strong>de</strong>lEstado español a la jurispru<strong>de</strong>ncia europea en el caso específico<strong>de</strong> la subcapitalización, y las diferentes reacciones ensu normativa interna <strong>de</strong>l resto <strong>de</strong> países miembros <strong>de</strong> la UE.Por último, analizó <strong>de</strong> forma resumida la cuestión <strong>de</strong> labase imponible consolidada común en el Impuesto sobreSocieda<strong>de</strong>s <strong>de</strong>ntro <strong>de</strong>l marco <strong>de</strong> la Unión Europea, y los avancesque se están produciendo en su regulación, tanto sustantivacomo procedimental, aunque incidiendo en el problema<strong>de</strong> la armonización <strong>de</strong> tipos impositivos en el citado impuesto.Dentro <strong>de</strong> las nuevas ten<strong>de</strong>ncias en el Derecho TributarioInternacional y Comunitario, Isabel Espejo, inspectora <strong>de</strong>Hacienda <strong>de</strong> la Delegación Central <strong>de</strong> Gran<strong>de</strong>s Contribuyentes,incidió en el principio <strong>de</strong> libertad <strong>de</strong> establecimientoJuan Carpizo, José Manuel <strong>de</strong> Bunes y Angel BizcarrondoMarta Villar, Ricardo Gómez, Pablo Chico <strong>de</strong> la Cámara,José Maria Vallejo y Juan López Rodriguez20

EL CENTRO POR DENTROJacques Malherbe y María Amparo Graumediante el análisis <strong>de</strong> algunas sentencias, con especial referenciaal Thin-Cap. Asimismo, se estableció un <strong>de</strong>bate sobrela cláusulas generales antiabuso o la utilización <strong>de</strong> normasespecíficas antiabuso y su compatibilidad o no <strong>de</strong>ntro <strong>de</strong>lDerecho Comunitario.En línea con estas nuevas ten<strong>de</strong>ncias, María Amparo Grau,profesora titular <strong>de</strong> la Universidad Complutense <strong>de</strong> Madrid,realizó un análisis sobre el contenido <strong>de</strong> los últimos Convenios<strong>de</strong> Doble Imposición firmados por el Estado español.A continuación, el tema a tratar fueron las ayudas <strong>de</strong> Estado.Marta Villar, catedrática <strong>de</strong> Derecho Financiero <strong>de</strong> la UniversidadSan Pablo – CEU, <strong>de</strong>stacó el papel que últimamenteestán jugando en este campo las <strong>de</strong>nuncias ante la Comisión<strong>de</strong> forma indirecta.Juan López Rodríguez, jefe <strong>de</strong> la asesoría tributaria <strong>de</strong> laDirección General <strong>de</strong> Tributos, realizó una <strong>de</strong>tallada exposiciónsobre el concepto comunitario <strong>de</strong> ayuda <strong>de</strong> Estado. Definióel concepto <strong>de</strong> ayuda <strong>de</strong> Estado fiscal, cuya competenciacorrespon<strong>de</strong> en exclusiva a la UE. Se <strong>de</strong>scribieron los diferentestipos <strong>de</strong> ayuda, que son un total <strong>de</strong> cuatro según el correspondienteReglamento <strong>de</strong>l Consejo. Por último, se analizó elprocedimiento a seguir para <strong>de</strong>clarar las ayudas <strong>de</strong> Estado ilegalesy las relaciones que surgen <strong>de</strong>ntro <strong>de</strong>l mismo entre losEstados Miembros, la Comisión, los Tribunales <strong>de</strong> JusticiaNacionales y el TJCE.Ricardo Gómez, socio <strong>de</strong>l <strong>de</strong>spacho y responsable <strong>de</strong>l<strong>de</strong>partamento fiscal, incidió en el problema <strong>de</strong> las ayudas <strong>de</strong>Estado. También se <strong>de</strong>batió sobre la armonización <strong>de</strong> tiposimpositivos, pues se consi<strong>de</strong>ró su no armonización como unaposible ayuda <strong>de</strong> Estado.José María Vallejo, consejero <strong>de</strong> finanzas <strong>de</strong> la RepresentaciónPermanente <strong>de</strong> España ante la UE, hizo un análisis <strong>de</strong>lprocedimiento iniciado contra España en el caso <strong>de</strong>l fondo <strong>de</strong>comercio financiero, la situación actual <strong>de</strong>l procedimiento yainiciado y los diferentes puntos <strong>de</strong> vista que existen en su tratamiento,incidiendo en otros casos similares que han ocurridoen otros estados Miembros.Después <strong>de</strong>l cóctel que los asistentes disfrutaron en el atrio,se comentaron los casos pendientes ante el TJCE con la participación<strong>de</strong> Stella Raventós, abogado miembro <strong>de</strong> la AsociaciónEspañola <strong>de</strong> Asesores Fiscales, quien realizó un análisis exhaustivo<strong>de</strong> una serie <strong>de</strong> sentencias <strong>de</strong>l TJCE, y Ginés Navarro, <strong>de</strong>lBanco Santan<strong>de</strong>r, que hizo especial hincapié en las características<strong>de</strong> este sistema jurídico tributario, que consi<strong>de</strong>ró comoincompleto por una serie <strong>de</strong> razones. Se consi<strong>de</strong>ra necesariauna convergencia y una armonización en las reglas <strong>de</strong> juego,señalándose que la unión económica en el ámbito europeo acarrea<strong>de</strong> forma necesaria la correspondiente unión fiscal.La cuarta y última mesa redonda, acerca <strong>de</strong> las cláusulasanti-abuso y jurispru<strong>de</strong>ncia comunitaria, fue la más numerosa<strong>de</strong> todas. María Teresa Soler, catedrática <strong>de</strong> Derecho Financieroy Tributario <strong>de</strong> la Universidad <strong>de</strong> Alicante, insistió en el <strong>de</strong>bateactual <strong>de</strong> la compatibilidad con <strong>de</strong>l Derecho Comunitario <strong>de</strong>las <strong>de</strong>nominadas “cláusulas antiabuso”, y consi<strong>de</strong>ró necesarioel establecer una <strong>de</strong>finición <strong>de</strong>l concepto <strong>de</strong> “práctica abusiva”aplicable al Derecho Tributario europeo.José Palacios y Rafael Calvo, representantes <strong>de</strong>l área fiscal<strong>de</strong> <strong>Garrigues</strong>, incidieron en algunas sentencias <strong>de</strong>l TJCE,y <strong>de</strong>stacaron la utilización <strong>de</strong>l concepto <strong>de</strong> “motivo económicoválido” frente al concepto <strong>de</strong> “ventaja fiscal”.Como última intervención en esta mesa redonda, FelipeRubio, inspector jefe <strong>de</strong> la Unidad Central <strong>de</strong> Fiscalidad Internacional<strong>de</strong> la AEAT, incidió en la diferente reacción por parte<strong>de</strong>l legislador español ante una serie <strong>de</strong> normas.Esta mesa continuó con las conclusiones <strong>de</strong> Juan CarpizoBergareche, subdirector general <strong>de</strong> formación <strong>de</strong> personalsuperior <strong>de</strong>l IEF.Como broche <strong>de</strong> oro a esta interesante jornada, tuvo lugarla conferencia <strong>de</strong> clausura en la que José Manuel <strong>de</strong> Bunes,director general <strong>de</strong> Tributos <strong>de</strong>l Ministerio <strong>de</strong> Economía yHacienda, explicó al auditorio el diseño <strong>de</strong> la política fiscalespañola a la luz <strong>de</strong>l Derecho Comunitario.Cada mesa redonda contó con interesantes <strong>de</strong>bates en losque participaron activamente todos los asistentes. El eventofue valorado por los participantes como un seminario sumamenteútil e instructivo acerca <strong>de</strong> la jurispru<strong>de</strong>ncia comunitaria.Rafael Calvo, Pedro M. Herrera y José Palacios21