Los caminos de la gran producción (1961-1980) - Grupo Leon ...

Los caminos de la gran producción (1961-1980) - Grupo Leon ...

Los caminos de la gran producción (1961-1980) - Grupo Leon ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

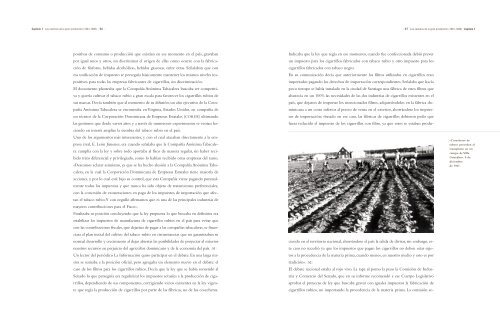

Capítulo 1|<strong>Los</strong> <strong>caminos</strong> <strong>de</strong> <strong>la</strong> <strong>gran</strong> producción (<strong>1961</strong>-<strong>1980</strong>) |86||87|<strong>Los</strong> <strong>caminos</strong> <strong>de</strong> <strong>la</strong> <strong>gran</strong> producción (<strong>1961</strong>-<strong>1980</strong>)|Capítulo 1positivas <strong>de</strong> consumo o producción que existían en ese momento en el país, gravabanpor igual unos y otros, sin discriminar el origen <strong>de</strong> el<strong>la</strong>s como ocurre con <strong>la</strong> fabricación<strong>de</strong> fósforos, bebidas alcohólicas, bebidas gaseosas, entre otras. Seña<strong>la</strong>ban que conesa unificación <strong>de</strong> impuesto se perseguía básicamente mantener los mismos niveles impositivospara todas <strong>la</strong>s empresas fabricantes <strong>de</strong> cigarrillos, sin discriminación.El documento p<strong>la</strong>nteaba que <strong>la</strong> Compañía Anónima Tabacalera buscaba ser competitivay quería cultivar el tabaco rubio a <strong>gran</strong> esca<strong>la</strong> para favorecer los cigarrillos rubios <strong>de</strong>sus marcas. Decía también que al momento <strong>de</strong> su difusión, un alto ejecutivo <strong>de</strong> <strong>la</strong> CompañíaAnónima Tabacalera se encontraba en Virginia, Estados Unidos, en compañía <strong>de</strong>un técnico <strong>de</strong> <strong>la</strong> Corporación Dominicana <strong>de</strong> Empresas Estatales (CORDE) ultimando<strong>la</strong>s gestiones que <strong>de</strong>s<strong>de</strong> varios años y a través <strong>de</strong> numerosos experimentos se venían haciendoen interés ampliar <strong>la</strong> siembra <strong>de</strong>l tabaco rubio en el país.Uno <strong>de</strong> los argumentos más interesantes, y con el cual atacaban directamente a <strong>la</strong> empresarival, E. León Jimenes, era cuando seña<strong>la</strong>ba que <strong>la</strong> Compañía Anónima Tabacaleracumplía con <strong>la</strong> ley y sobre todo aportaba al fisco <strong>de</strong> manera regu<strong>la</strong>r, sin haber recibidotrato diferencial y privilegiado, como lo habían recibido otras empresas <strong>de</strong>l ramo.«Deseamos ac<strong>la</strong>rar asimismo, ya que se ha hecho alusión a <strong>la</strong> Compañía Anónima Tabacalera,en <strong>la</strong> cual <strong>la</strong> Corporación Dominicana <strong>de</strong> Empresas Estatales tiene mayoría <strong>de</strong>acciones, y por lo cual está bajo su control, que esta Compañía viene pagando puntualmentetodos los impuestos y que nunca ha sido objeto <strong>de</strong> tratamientos preferenciales,con <strong>la</strong> concesión <strong>de</strong> exoneraciones en pago <strong>de</strong> los impuestos <strong>de</strong> importación que afectanel tabaco rubio.Y con orgullo afirmamos que es una <strong>de</strong> <strong>la</strong>s principales industrias <strong>de</strong>mayores contribuciones para el Fisco».Finalizaba su posición concluyendo que <strong>la</strong> ley propuesta lo que buscaba en <strong>de</strong>finitiva eraestabilizar los impuestos <strong>de</strong> manufactura <strong>de</strong> cigarrillos rubios en el país para evitar quecon <strong>la</strong>s contribuciones fiscales, que <strong>de</strong>jarían <strong>de</strong> pagar a <strong>la</strong>s compañías tabacaleras, se financiarael p<strong>la</strong>n inicial <strong>de</strong>l cultivo <strong>de</strong>l tabaco rubio en circunstancias que no garantizaban sunormal <strong>de</strong>sarrollo y crecimiento al <strong>de</strong>jar abiertas <strong>la</strong>s posibilida<strong>de</strong>s <strong>de</strong> proyectar al exteriornuestros recursos en perjuicio <strong>de</strong>l agricultor dominicano y <strong>de</strong> <strong>la</strong> economía <strong>de</strong>l país.|51|Un lector <strong>de</strong>l periódico La Información quiso participar en el <strong>de</strong>bate. En una <strong>la</strong>rga misivase sumaba a <strong>la</strong> posición oficial, pero agregaba un elemento nuevo en el <strong>de</strong>bate: elcaso <strong>de</strong> los filtros para los cigarrillos rubios. Decía que <strong>la</strong> ley que se había sometido alSenado lo que perseguía era regu<strong>la</strong>rizar los impuestos actuales a <strong>la</strong> producción <strong>de</strong> cigarrillos,<strong>de</strong>pendiendo <strong>de</strong> sus componentes, corrigiendo vicios existentes en <strong>la</strong> ley vigenteque regía <strong>la</strong> producción <strong>de</strong> cigarrillos por parte <strong>de</strong> <strong>la</strong>s fábricas, no <strong>de</strong> los cosecheros.Indicaba que <strong>la</strong> ley que regía en ese momento, cuando fue confeccionada <strong>de</strong>bió preverun impuesto para los cigarrillos fabricados con tabaco rubio y otro impuesto para loscigarrillos fabricados con tabaco negro.En su comunicación <strong>de</strong>cía que anteriormente los filtros utilizados en cigarrillos eranimportados pagando los <strong>de</strong>rechos <strong>de</strong> importación correspondientes. Seña<strong>la</strong>ba que hacíapoco tiempo se había insta<strong>la</strong>do en <strong>la</strong> ciudad <strong>de</strong> Santiago una fábrica <strong>de</strong> estos filtros queabastecía en un 100% <strong>la</strong>s necesida<strong>de</strong>s <strong>de</strong> <strong>la</strong>s dos industrias <strong>de</strong> cigarrillos existentes en elpaís, que <strong>de</strong>jaron <strong>de</strong> importar los mencionados filtros, adquiriéndolos en <strong>la</strong> fábrica dominicanaa un costo inferior al precio <strong>de</strong> venta en el exterior, ahorrándose los impuestos<strong>de</strong> importación; «basado en ese caso, <strong>la</strong>s fábricas <strong>de</strong> cigarrillos <strong>de</strong>bieron pedir quefuera reducido el impuesto <strong>de</strong> los cigarrillos con filtro, ya que estos se estaban produciendoen el territorio nacional, ahorrándose el país <strong>la</strong> salida <strong>de</strong> divisas, sin embargo, estecaso no sucedió ya que los impuestos que pagan los cigarrillos no <strong>de</strong>ben estar sujetosa <strong>la</strong> proce<strong>de</strong>ncia <strong>de</strong> <strong>la</strong> materia prima, cuando menos, en nuestro medio y esto es portradición».|52|El <strong>de</strong>bate nacional estaba al rojo vivo. La tapa al pomo <strong>la</strong> puso <strong>la</strong> Comisión <strong>de</strong> Industriay Comercio <strong>de</strong>l Senado, que en su informe recomendó a ese Cuerpo Legis<strong>la</strong>tivoaprobar el proyecto <strong>de</strong> ley que buscaba gravar con iguales impuestos <strong>la</strong> fabricación <strong>de</strong>cigarrillos rubios, no importando <strong>la</strong> proce<strong>de</strong>ncia <strong>de</strong> <strong>la</strong> materia prima. La comisión se-«Cosecheros <strong>de</strong>tabaco proce<strong>de</strong>n altransp<strong>la</strong>nte en uncampo <strong>de</strong> Vil<strong>la</strong>González». 8 <strong>de</strong>diciembre<strong>de</strong> 1967.