ACERO PARA TRANSFORMAR EL MUNDO - Gerdau

ACERO PARA TRANSFORMAR EL MUNDO - Gerdau

ACERO PARA TRANSFORMAR EL MUNDO - Gerdau

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

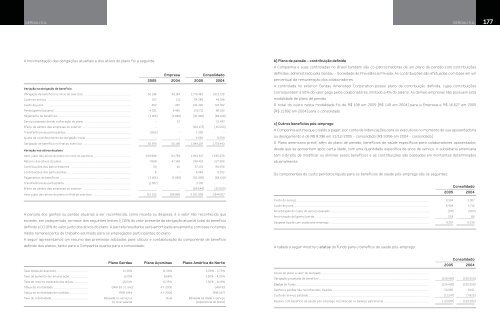

GERDAU S.A. 177 GERDAU S.A. 177A movimentação das obrigações atuariais e dos ativos do plano foi a seguinte:_______________________ Empresa ______________________Consolidado2005 2004 2005 2004Variação na obrigação de benefícioObrigação de benefício no início do exercício ......................................................................... 50.196 44.164 1.779.443 1.613.516Custo do serviço ................................................................................................................................... 157 111 64.346 49.798Custo de juros ....................................................................................................................................... 452 345 134.420 124.782Perda (ganho) atuarial ....................................................................................................................... 4.021 8.485 132.711 86.910Pagamento de benefícios ................................................................................................................. (3.165) (2.960) (61.992) (69.419)Serviço passado devido a alteração do plano ......................................................................... - 51 - 10.497Efeito de câmbio das empresas do exterior ........................................................................... - - (110.173) (45.000)Transferência de participantes ..................................................................................................... (682) - 1.392 -Ajuste de reconhecimento da obrigação inicial ...................................................................... _____________ - _____________ - _____________ 4.050 _____________ 8.359Obrigação de benefício no final do exercício ........................................................................... _____________50.979 _____________50.196 _____________1.944.197 _____________1.779.443Variação nos ativos do planoValor justo dos ativos do plano no início do exercício ......................................................... 108.988 64.759 1.844.817 1.645.528Retorno dos ativos do plano ........................................................................................................... 7.688 47.149 248.418 227.308Contribuições dos patrocinadores ............................................................................................... 50 40 67.133 68.258Contribuições dos participantes ................................................................................................... 8 - 6.045 5.202Pagamentos de benefícios ............................................................................................................... (3.165) (2.960) (61.992) (69.419)Transferência de participante ....................................................................................................... (1.057) - 3.136 -Efeito de câmbio das empresas do exterior ........................................................................... _____________ - _____________ - _____________ (85.648) _____________ (32.060)Valor justo dos ativos do plano no final do exercício ........................................................... _____________112.512 _____________108.988 _____________2.021.909 _____________1.844.817A parcela dos ganhos ou perdas atuarias a ser reconhecida, como receita ou despesa, é o valor não reconhecido queexceder, em cada período, ao maior dos seguintes limites: (i) 10% do valor presente da obrigação atuarial total do benefíciodefinido e (ii) 10% do valor justo dos ativos do plano. A parcela resultante será amortizada anualmente com base no tempomédio remanescente de trabalho estimado para os empregados participantes do plano.A seguir apresentamos um resumo das premissas adotadas para cálculo e contabilização do componente de benefíciodefinido dos planos, tanto para a Companhia quanto para o consolidado:b) Plano de pensão - contribuição definidaA Companhia e suas controladas no Brasil também são co-patrocinadoras de um plano de pensão com contribuiçõesdefinidas, administrado pela <strong>Gerdau</strong> - Sociedade de Previdência Privada. As contribuições são efetuadas com base em umpercentual da remuneração dos colaboradores.A controlada no exterior <strong>Gerdau</strong> Ameristeel Corporation possui plano de contribuição definida, cujas contribuiçõescorrespondem a 50% do valor pago pelos colaboradores, limitado a 4% do salário. As demais empresas não possuem estamodalidade de plano de pensão.O total do custo nesta modalidade foi de R$ 198 em 2005 (R$ 149 em 2004) para a Empresa e R$ 16.627 em 2005(R$ 11.892 em 2004) para o consolidado.c) Outros benefícios pós-empregoA Companhia estima que o saldo a pagar, por conta de indenizações para os executivos no momento de sua aposentadoriaou desligamento é de R$ 8.396 em 31/12/2005 - consolidado (R$ 9.996 em 2004 - consolidado).O Plano americano prevê, além do plano de pensão, benefícios de saúde específicos para colaboradores aposentados,desde que se aposentem após certa idade, com uma quantidade específica de anos de serviço. A subsidiária americanatem o direito de modificar ou eliminar esses benefícios e as contribuições são baseadas em montantes determinadosatuarialmente.Os componentes do custo periódico líquido para os benefícios de saúde pós-emprego são os seguintes:Consolidado______________________2005 2004Custo do serviço................................................................................................................................................................................................................ 3.394 3.007Custo de juros .................................................................................................................................................................................................................... 6.404 5.715Amortização do custo do serviço passado............................................................................................................................................................ (770) (563)Amortização de (ganho) perda.................................................................................................................................................................................... _____________ 229 _____________ 80Despesa líquida com saúde pós-emprego.............................................................................................................................................................. _____________9.257 _____________8.239A tabela a seguir mostra o status do fundo para o benefício de saúde pós-emprego:Plano <strong>Gerdau</strong> Plano Açominas Plano América do NorteTaxa média de desconto.................................................. 11,30% 11,30% 5,00% - 5,75%Taxa de aumento da remuneração............................. 9,20% 8,68% 2,50% - 4,25%Taxa de retorno esperado dos ativos....................... 15,54% 12,35% 7,50% - 8,40%Tábua de mortalidade....................................................... GAM 83 (-1 ano) aT-2000 GAM 83Tábua de mortalidade de inválidos ............................. rrB 1944 aT-2000 rrB 1977Taxa de rotatividade......................................................... Baseada no serviço e Nula Baseada na idade e serviçono nível salarial(experiência do plano)Consolidado______________________2005 2004Ativos do plano a valor de mercado.......................................................................................................................................................................... - -Obrigação projetada de benefício ............................................................................................................................................................................. _____________ (139.400) _____________ (130.559)Status do fundo................................................................................................................................................................................................................. (139.400) (130.559)Ganhos e perdas não reconhecidos, líquidos ....................................................................................................................................................... 30.960 8.101Custo do serviço passado............................................................................................................................................................................................. _____________ (11.247) _____________ (7.825)Passivo com benefício de saúde pós-emprego reconhecido no balanço patrimonial ........................................................................ _____________(119.687) _____________(130.283)