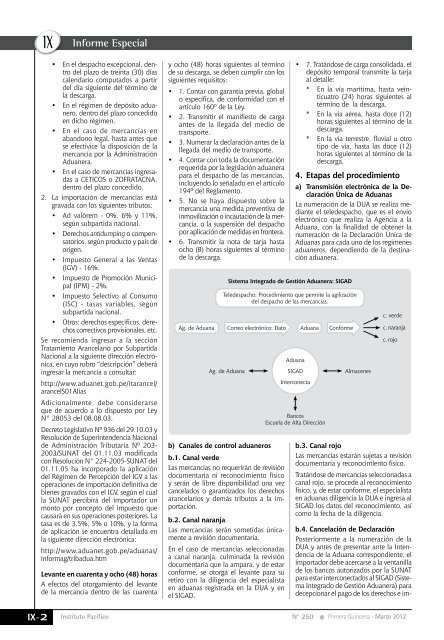

<strong>IX</strong>Informe Especial• En el despacho excepcional, dentrodel plazo de treinta (30) díascalendario computados a partirdel día siguiente del término dela descarga.• En el régimen de depósito aduanero,dentro del plazo concedidoen dicho régimen.• En el caso de mercancías enabandono legal, hasta antes quese efectivice la disposición de lamercancía por la AdministraciónAduanera.• En el caso de mercancías ingresadasa CETICOS o ZOFRATACNA,dentro del plazo concedido.2. La importación de mercancías estágravada con los siguientes tributos:• Ad valórem - 0%, 6% y 11%,según subpartida nacional.• Derechos antidumping o compensatorios,según producto y país deorigen.• Impuesto General a las Ventas(IGV) - 16%.• Impuesto de Promoción Municipal(IPM) - 2%.• Impuesto Selectivo al Consumo(ISC) - tasas variables, segúnsubpartida nacional.• Otros: derechos específicos, derechoscorrectivos provisionales, etc.Se recomienda ingresar a la secciónTratamiento Arancelario por SubpartidaNacional a la siguiente dirección electrónica,en cuyo rubro “descripción” deberáingresar la mercancía a consultar:http://www.aduanet.gob.pe/itarancel/arancelS01AliasAdicionalmente, debe considerarseque de acuerdo a lo dispuesto por LeyN° 28053 del 08.08.03,Decreto Legislativo Nº 936 del 29.10.03 yResolución de Superintendencia Nacionalde Administración Tributaria Nº 203-2003/SUNAT del 01.11.03 modificadacon Resolución N° 224-2005-SUNAT del01.11.05 ha incorporado la aplicacióndel Régimen de Percepción del IGV a lasoperaciones de importación definitiva debienes gravados con el IGV, según el cualla SUNAT percibirá del importador unmonto por concepto del impuesto quecausará en sus operaciones posteriores. Latasa es de 3.5%, 5% o 10%, y la formade aplicación se encuentra detallada enla siguiente dirección electrónica:http://www.aduanet.gob.pe/aduanas/informag/tribadua.htmLevante en cuarenta y ocho (48) horasA efectos del otorgamiento del levantede la mercancía dentro de las cuarentay ocho (48) horas siguientes al términode su descarga, se deben cumplir con lossiguientes requisitos:• 1. Contar con garantía previa, globalo específica, de conformidad con elartículo 160º de la Ley.• 2. Transmitir el manifiesto de cargaantes de la llegada del medio detransporte.• 3. Numerar la declaración antes de lallegada del medio de transporte.• 4. Contar con toda la documentaciónrequerida por la legislación aduanerapara el despacho de las mercancías,incluyendo lo señalado en el artículo194º del Reglamento.• 5. No se haya dispuesto sobre lamercancía una medida preventiva deinmovilización o incautación de la mercancía,o la suspensión del despachopor aplicación de medidas en frontera.• 6. Transmitir la nota de tarja hastaocho (8) horas siguientes al términode la descarga.Ag. de AduanaSistema Integrado de Gestión Aduanera: SIGAD• 7. Tratándose de carga consolidada, eldepósito temporal transmite la tarjaal detalle:* En la vía marítima, hasta veinticuatro(24) horas siguientes altérmino de la descarga.* En la vía aérea, hasta doce (12)horas siguientes al término de ladescarga.* En la vía terrestre, fluvial u otrotipo de vía, hasta las doce (12)horas siguientes al término de ladescarga.4. Etapas del procedimientoa) Transmisión electrónica de la DeclaraciónÚnica de AduanasLa numeración de la DUA se realiza medianteel teledespacho, que es el envíoelectrónico que realiza la Agencia a laAduana, con la finalidad de obtener lanumeración de la Declaración Única deAduanas para cada uno de los regímenesaduaneros, dependiendo de la destinaciónaduanera.Teledespacho: Procedimiento que permite la agilizacióndel despacho de las mercancías.Ag. de AduanaCorreo electrónico: Datob) Canales de control aduanerosb.1. Canal verdeLas mercancías no requerirán de revisióndocumentaria ni reconocimiento físicoy serán de libre disponibilidad una vezcancelados o garantizados los derechosarancelarios y demás tributos a la importación.b.2. Canal naranjaLas mercancías serán sometidas únicamentea revisión documentaria.En el caso de mercancías seleccionadasa canal naranja, culminada la revisióndocumentaria que la ampara, y de estarconforme, se otorga el levante para suretiro con la diligencia del especialistaen aduanas registrada en la DUA y enel SIGAD.AduanaAduanaSIGADInterconectaBancosEscuela de Alta DirecciónConformeAlmacenesc. verdec. naranjac. rojob.3. Canal rojoLas mercancías estarán sujetas a revisióndocumentaria y reconocimiento físico.Tratándose de mercancías seleccionadas acanal rojo, se procede al reconocimientofísico, y, de estar conforme, el especialistaen aduanas diligencia la DUA e ingresa alSIGAD los datos del reconocimiento, asícomo la fecha de la diligencia.b.4. Cancelación de DeclaraciónPosteriormente a la numeración de laDUA y antes de presentar ante la Intendenciade la Aduana correspondiente, elimportador debe acercarse a la ventanillade los bancos autorizados por la SUNATpara estar interconectados al SIGAD (SistemaIntegrado de Gestión Aduanera) paradecepcionar el pago de los derechos e im-<strong>IX</strong>-2Instituto PacíficoN° 250 Primera Quincena - Marzo 2012

Área Negocios Internacionales<strong>IX</strong>puestos aduaneros de la DUA numerada,es en ese instante cuando el despachadorva a conocer el canal que le correspondea sus mercancías.Cabe resaltar que antes se sabía desde elmomento de la numeración de la DUA,el canal de importación correspondiente ala mercancía; sin embargo, por cuestionesde agilización del trámite aduanero, laAduana dispuso su cambio a la modalidadantes mencionada.b.5. Retiro del almacénUna vez cancelada la DUA en los bancosautorizados que se encuentran en lasmismas Intendencias de Aduanas del país,de acuerdo al procedimiento determinadopor el canal, se procederá a retirar lamercancía del almacén.Veamos una vez más el procedimientoa <strong>seguir</strong>:Verde. Después de cancelada la DUA, eldespachador de la Agencia de Aduanas sedirige al almacén, presenta la DUA canceladay retira la mercancía, sin revisión deningún tipo de parte de Aduanas.Naranja. En este canal el despachador dela Agencia de Aduanas procede a presentarante la ventanilla de Aduanas copias autenticadas(firmadas por el representantelegal de la Agencia de Aduanas) para queel especialista en Aduanas, designado porel jefe del área de importación definitiva,proceda a realizar la revisión documentariade las copias autenticadas presentadas yotorgue el Levante Autorizado en la DUAcon la cual el despachador se acercará al almacénautorizado para retirar la mercancía.Rojo. En este canal el despachador al igualque el canal naranja presenta las copiasautenticadas, pero además la mercancíaes revisada físicamente por un especialistade Aduanas designado por el jefe del áreade importación definitiva.Es decir, en este canal el especialista deAduanas tiene el deber de corroborar quelo descrito y declarado en la DUA sea iguala la mercancía encontrada en el almacénautorizado.b.6. Liquidación de derechos deaduanasComo sabemos la DUA está compuestapor tres formatos:Declaración Única de Aduana (DUA)ADescripciónde lamercancíaBDeclaracióndel valorCLiquidaciónde losderechos deAduanasLa liquidación de Derechos e ImpuestosAduaneros se calcula en el formato “C” dela DUA, tomando como base imponiblelos gastos efectuados en la importaciónhasta el momento de llegada a nuestropaís.Dentro de estos gastos, el importadordebe tener en cuenta los gastos adicionalespagados por el transporte de lasmercancías hasta el puerto o lugar deimportación, tales como:THC. Pago realizado por el manipuleode contenedores, solo forma parte delvalor en aduana el pago realizado porel servicio de manipuleo efectuado en elpaís de embarque.BAF. Pago realizado por concepto deajuste del flete como consecuencia de unincremento del precio del combustible.Handling. Pago realizado por recibir losdocumentos de transporte en destino.Collect Fee. Pago realizado por el derechode cancelar el flete en destino.Cabe resaltar que estos gastos y cualquierotro conexo al transporte no se debenincluir en el valor en aduana a declararcuando correspondan a un servicio local,es decir, aquí en nuestro país, lo cual debeacreditarse con la factura o comprobantede pago de dicho servicio, que debeincluir los impuestos internos correspondientes,como el IGV, entre otros.Una vez determinado el valor realmentepagado, el liquidador procede a realizarel cálculo de los derechos e impuestosaduaneros teniendo como base el siguientemétodo:• Ad valórem: 0%, 6% y 11% (según subpartidanacional) del valor CIF.• Impuesto General a las Ventas (IGV): 16%(CIF+A/V+ISC)• Impuesto de Promoción Municipal (IPM):2% (CIF+A/V+ISC)• Impuesto Selectivo al Consumo (ISC): tasasvariables, según subpartida nacional.• Derecho Específico Variable (DEV) (commodities):Azúcar, arroz, maíz, trigo, leche.Para un mayor entendimiento, se explicarámediante un ejemplo el cálculo deuna liquidación de derechos e impuestosaduaneros de acuerdo a lo siguiente:FOB = US$64,000Seguro = US$1,000Flete = US$3,800CIF = US$68,800Liquidación de importaciónA/V (11% del CIF) de US$68,800 = US$7,568IGV (16% del CIF+A/V) de US$ = US$12,218.88IPM (2% del CIF+A/V) de US$ = US$1,527.36Derechos a pagar US$ = US$2,1314.245. Reglas para la aplicación delArancel de AduanasPrimera. Todas las mercancías que seanimportadas al Perú estarán sujetas alpago de los derechos señalados en lacorrespondiente subpartida nacionaldel Arancel de Aduanas, salvo aquellascomprendidas en regímenes especialesde importación establecidos por ley o envirtud de tratados, convenios o acuerdosinternacionales; debiéndose en tal casocumplir las prescripciones legales y administrativasaplicables al régimen deimportación.Segunda. Los derechos fijados por elArancel de Aduanas son de carácteradvalórem, aplicables sobre el valor enAduanas de las mercancías, determinadode conformidad con el Sistema de Valoraciónvigente.Tercera. Para efectos de la aplicación delArancel de Aduanas se entenderá por“envase” los continentes exteriores e interiores,acondicionamientos, soportes, conexclusión de los vehículos y los envasesasimilados a los mismos (contenedores,tanques, “cadres”, “lift-vans” y análogos),y del material accesorio que proteja a lasmercancías o que sirva para separar unosbultos de otros en los propios vehículos.Este término no incluye a los continentescontemplados por la regla de interpretación5 a).Cuarta. Las mercancías usadas seránvaloradas conforme a la legislación correspondiente.Quinta. Se entenderá por muestras sinvalor comercial, los productos o manufacturasque se importen, que únicamentetengan por finalidad demostrar las característicasde las respectivas mercancías yque carezcan de valor comercial por símismos.Tratándose de mercancías que normalmentese comercian en medidas delongitud, las muestras no deben tener untamaño mayor de 30 centímetros.No se consideran como muestras sin valor,los productos químicos puros, las drogas,los artículos de tocador, los licores (aunquevengan en envases en miniatura), las manufacturasy objetos, aunque tengan inscripcionesde propaganda; que <strong>seguir</strong>án elrégimen arancelario que les corresponda.Las muestras sin valor comercial, segúnla definición de la presente Regla (salvolas excepciones y limitaciones señaladas),estarán libres de derechos de aduanas.Sexta. Tratándose de medicamentosempleados en medicina o veterinaria,previa autorización del Sector Salud,que vengan en envases destinados a ladistribución gratuita como “MuestrasMédicas”, siempre que se acredite talcondición mediante inscripción inde-N° 250 Primera Quincena - Marzo 2012<strong>Actualidad</strong> Empresarial<strong>IX</strong>-3