tributaria nuevo.pmd - Revista Actualidad Empresarial

tributaria nuevo.pmd - Revista Actualidad Empresarial

tributaria nuevo.pmd - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

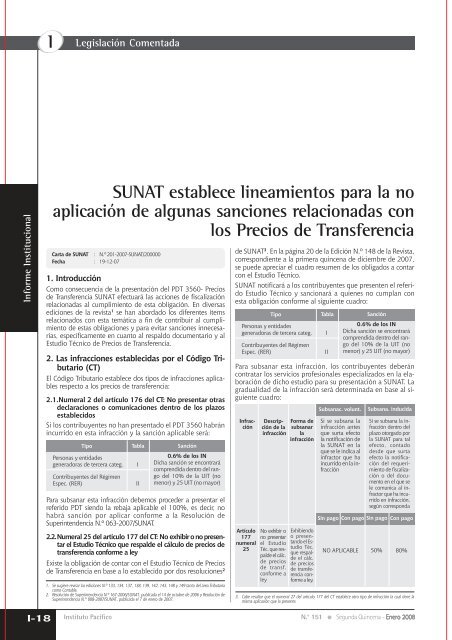

ILegislación ComentadaInforme InstitucionalSUNAT establece lineamientos para la noaplicación de algunas sanciones relacionadas conlos Precios de TransferenciaCarta de SUNAT : N.º 201-2007-SUNAT/200000Fecha : 19-12-071. IntroducciónComo consecuencia de la presentación del PDT 3560- Preciosde Transferencia SUNAT efectuará las acciones de fiscalizaciónrelacionadas al cumplimiento de esta obligación. En diversasediciones de la revista 1 se han abordado los diferentes ítemsrelacionados con esta temática a fin de contribuir al cumplimientode estas obligaciones y para evitar sanciones innecesarias,específicamente en cuanto al respaldo documentario y alEstudio Técnico de Precios de Transferencia.2. Las infracciones establecidas por el Código Tributario(CT)El Código Tributario establece dos tipos de infracciones aplicablesrespecto a los precios de transferencia:2.1.Numeral 2 del artículo 176 del CT: No presentar otrasdeclaraciones o comunicaciones dentro de los plazosestablecidosSi los contribuyentes no han presentado el PDT 3560 habránincurrido en esta infracción y la sanción aplicable será:Tipo Tabla SanciónPersonas y entidadesgeneradoras de tercera categ.Contribuyentes del RégimenEspec. (RER)III0.6% de los INDicha sanción se encontrarácomprendida dentro del rangodel 10% de la UIT (nomenor) y 25 UIT (no mayor)Para subsanar esta infracción debemos proceder a presentar elreferido PDT siendo la rebaja aplicable el 100%, es decir, nohabrá sanción por aplicar conforme a la Resolución deSuperintendencia N.º 063-2007/SUNAT.2.2. Numeral 25 del artículo 177 del CT: No exhibir o no presentarel Estudio Técnico que respalde el cálculo de precios detransferencia conforme a leyExiste la obligación de contar con el Estudio Técnico de Preciosde Transferencia en base a lo establecido por dos resoluciones 21. Se sugiere revisar las ediciones N.º 133, 134, 137, 138, 139, 142, 143, 148 y 149 tanto del área Tributariacomo Contable.2. Resolución de Superintendencia N.º 167-2006/SUNAT, publicada el 14 de octubre de 2006 y Resolución deSuperintendencia N.º 008-2007/SUNAT, publicada el 7 de enero de 2007.de SUNAT 3 . En la página 20 de la Edición N.º 148 de la <strong>Revista</strong>,correspondiente a la primera quincena de diciembre de 2007,se puede apreciar el cuadro resumen de los obligados a contarcon el Estudio Técnico.SUNAT notificará a los contribuyentes que presenten el referidoEstudio Técnico y sancionará a quienes no cumplan conesta obligación conforme al siguiente cuadro:Tipo Tabla SanciónPersonas y entidadesgeneradoras de tercera categ.Contribuyentes del RégimenEspec. (RER)Para subsanar esta infracción, los contribuyentes deberáncontratar los servicios profesionales especializados en la elaboraciónde dicho estudio para su presentación a SUNAT. Lagradualidad de la infracción será determinada en base al siguientecuadro:InfracciónArtículo177numeralSi se subsana lainfracción antesque surta efectola notificación dela SUNAT en laque se le indica alinfractor que haincurrido en la infracciónDescripciónde lainfracciónForma desubsanarlainfracciónIIISubsanac. volunt.No exhibir o Exhibiendono presentar o presentandoel Es-el Estudio25 Téc. que restudioTéc.NO APLICABLEpalde el cálc.de preciosde transf.conforme aleyque respaldeel cálc.de preciosde transferenciaconformea ley.0.6% de los INDicha sanción se encontrarácomprendida dentro del rangodel 10% de la UIT (nomenor) y 25 UIT (no mayor)Subsana. inducidaSi se subsana la infraccióndentro delplazo otorgado porla SUNAT para talefecto, contadodesde que surtaefecto la notificacióndel requerimientode fiscalizacióno del documentoen el que sele comunica al infractorque ha incurridoen infracción,según correspondaSin pago Con pago Sin pago Con pago50% 80%3. Cabe resaltar que el numeral 27 del artículo 177 del CT establece otro tipo de infracción la cual tiene lamisma aplicación que la presente.I-18 Instituto PacíficoN.° 151 Segunda Quincena - Enero 2008

3. ¿Es justa la aplicación de estasinfracciones?Como se puede advertir la aplicación de lassanciones es en base a los IN los cuales sondefinidos por el artículo 180 del CódigoTributario 4 . La controversia no consiste encuestionar si las sanciones son altas o si estándebidamente ponderadas, sino en queexisten determinadas circunstancias en lascuales la aplicación de una sanción deja deser justa y resulta más oneroso cumplir conla disposición <strong>tributaria</strong>. A continuación semuestra la siguiente situación:«Industrial Valdiviezo SAC» con númerode RUC. 20261963028 realizó la presentaciónde su PDT 660 Renta Anual 2007el 4 de febrero de 2008 5 . Dicha empresadurante el ejercicio económico 2006 realizóuna operación de exportación a Panamápor el importe de US$.500 (Quinientosdólares estadounidenses) motivoCasillas del PDT 660 Descripción Monto463 Ventas netas 628,000473 Ingresos financieros gravados 10,000475 Otros ingresos gravados 7,000476 Otros ingresos no gravados 0IN 645,000Sanción 0.6% de los IN = 0.6% de S/.645,000 3,870SUNAT le notificará a la empresa la infracción incurrida y le otorgó el plazo de 20 díashábiles para subsanar la infracción. Asumiendo que la empresa subsanó la presentacióndel Estudio Técnico el 31 de marzo tendrá derecho a la rebaja del 80% sobre la multa:Multa determinada al haber incurrido en la infracción al numeral 25 del artículo177 del Código Tributario 3,870Rebaja del 80% 3,096Multa rebajada 774Intereses del 03/03/2008 al 31/03/2008 = [28 días x 0.05% diario x 774] 10.80Multa rebajada más intereses = 774 + 10.80 784.804. IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresosgravables y no gravables o ingresos netos o rentas netas comprendidosen un ejercicio gravable.5. El contribuyente ha presentado su PDT 660 oportunamente antes dela fecha de vencimiento que conforme a la Resolución deSuperintendencia N.º 002-2008/SUNAT es el 8 de abril de 2008.paralos contribuyentes cuyo último dígito de RUC es ocho (8).6. El contribuyente también cumplió con presentar su PDT 3560 oportunamenteantes de la fecha de vencimiento que conforme a la Resoluciónde Superintendencia N.º 171-2007/SUNAT fue el 18 de diciembrede 2007MULTA Y SU ACTUALIZACIÓNpor lo cual presentó su PDT 3560 oportunamenteel 4 de diciembre de 2007 6pero no contrató los servicios profesionalesindependientes en la elaboración delEstudio Técnico ya que el costo en promedioes S/.5 000.Toda vez que esta empresa realizó unaoperación con un país considerado comode baja o nula imposición <strong>tributaria</strong> existela obligación de contar con el Estudio Técnicode Precios de Transferencias que determineel ajuste sobre el valor de mercadode dicha operación. Asumamos que el3 marzo de 2008, SUNAT requirió a «IndustrialValdiviezo SAC» la presentación desu Estudio Técnico; ante tal omisión SUNATaplicará la sanción establecida para la infracciónal numeral 25 del artículo 177del CT. Para la determinación debemosconsiderar las casillas 463, 473, 475 y 476del PDT 660. En la siguiente pantalla podemosapreciar los montos requeridos:Contabilización———————— x ——————— DEBE HABER65. CARG. DIV. DE GESTIÓN 0.20659. Otras cargas div.de gestión66. CARGAS EXCEPCIONALES 784.80666. Sanc. admin. y fisc. van...Área Tributaria...vienen ————— x —————— DEBE HABER666.1. Intereses 10.80666.2. Multas 774.0010. CAJA Y BANCOS 785101. Caja101.1. Caja efectivo31/03/08. Por cancelación deintereses moratorios y multasEn resumen, «Industrial Valdiviezo SAC» realizóuna operación de exportación a Panamápor US$.500 y deberá incurrir en undesembolso de S/.5 000 adicionales paracontar con el referido Estudio Técnico querespalde dicha operación. Adicionalmentedeberá desembolsar S/.785 para pagar lamulta respectiva más sus interesesmoratorios. Situaciones similares a la desarrolladaen el ejemplo, motivaron a quediferentes gremios empresariales solicitena SUNAT la adopción de un criterio discrecional«cuando el incumplimiento formalno genere un perjuicio al Físico».SUNAT mediante Carta N.º 201-2007-SUNAT/200000, cursada a la CONFIEP,comunicó que ha previsto no sancionarlas infracciones previstas en el numeral 2del artículo 176 y numeral 25 del artículo177 del CT respecto de transacciones realizadasen el ejercicio gravable 2006, que nohayan sido efectuadas con partes vinculadasy siempre que se encuentren previstasen alguno de los siguientes supuestos:a. Cuando no generen deducciones parala determinación de la renta imponiblede tercera categoría de acuerdo al incisom) del artículo 44 de la Ley delImpuesto a la Renta (IR) y no generenrenta de fuente peruana.b. Cuando no generen deducciones parala determinación de la renta imponiblede tercera categoría de acuerdo al incisom) del artículo 44 de la Ley del IR ygeneren renta de fuente peruana, siempreque las transacciones no superenlos S/.100 000 ó los US$.30 000.c. Que generen deducciones para la determinaciónde la renta imponible detercera categoría de acuerdo al incisom) del artículo 44 de la Ley del IR, siempreque las transacciones no superenlos S/.100 000 ó los US$.30 000.d. Exportación de bienes muebles haciapaíses o territorios considerados de bajao nula imposición, siempre que las transaccionesno superen los S/.100 000 ólos US$.30 000.Por ejemplo en el caso desarrollado latransacción fue de US$.500 (exportacióna Panamá) la cual no excedía delimporte de US$.30 000 por lo tantoSUNAT discrecionalmente no le aplicaríaa «Industrial Valdiviezo SA» lasanción por haber cometido la infracciónal numeral 25 del artículo 177del CT por no contar con el EstudioTécnico de Precios de Transferencia.IN.° 151 Segunda Quincena - Enero 2008<strong>Actualidad</strong> <strong>Empresarial</strong>I-19

IInforme InstitucionalSin perjuicio de lo anterior, si la operaciónde exportación hubiese sidorealizada a una VINCULADA 7 en Panamási se le aplicará la infracción,conforme a lo expresado por SUNATen esta carta.e. Importación de bienes muebles desdepaíses o territorios considerados debaja o nula imposición siempre que7 Los criterios de vinculación se encuentran basados en lo dispuestopor el artículo 24 del Reglamento del Impuesto a la Renta.la suma de las transacciones no superenlos S/.100 000 ó los US$.30 000.A diferencia de los otros cuatro supuestos,la carta de SUNAT establece que lasuma de las operaciones no deben superarlos montos indicados. Por ejemplo siuna empresa realiza importaciones deHong Kong por US$.10 000, MónacoUS$.14 000 y Chipre US$.1 000 como lasuma de estas tres operaciones no superalos US$. 30 000 siempre y cuando nosean entre partes vinculadas, SUNAT aplicarála discrecionalidad en cuanto a la exigenciade contar con el respaldo del EstudioTécnico.Ficha TécnicaAutor : Dr. Alan Emilio Matos BarzolaTítulo : SUNAT establece lineamientos para la no aplicaciónde algunas sanciones relacionadas con los Preciosde TransferenciaFuente : <strong>Actualidad</strong> <strong>Empresarial</strong>, N.º 151 - Segunda Quincenade Enero de 2008Análisis JurisprudencialI-20 Instituto PacíficoN.° 151 Segunda Quincena - Enero 2008