La lógica detrás de esta fórmula indica que para las firmas más grandes es más plausiblecompetir que para firmas pequeñas y que la fusion aporta a la competencia siempre queno dé lugar a una firma demasiado grande en relación a las ya existentes. Además, estarelación está mediada por la elasticidad precio, pues mientras menor sea ésta, más dificilserá para una firma pequeña competir con una grande.En el caso bajo estudio, este razonamiento es todavía más claro debido a la existencia deeconomías de escala. En efecto, en general, la competencia está dada por el número deempresas eficientes, es decir con costos bajos. Naturalmente, aquellas que tienen uncosto alto, deben colocar un precio alto y por lo mismo no aportan nada a lacompetencia. En este sentido, dadas las economías de escala, la fusión aumenta elnumero de AFP con costo bajo y con ello contribuye a la competencia.Finalmente, otra forma de conceptualizar esta situación consiste en pensar sobre laposibilidad de colusión tácita y la forma en que la fusión facilita o hace más difícil estetipo de equilibrio. En este sentido, en un mercado oligopólico, es decir con pocosjugadores, el precio que cada firma escoge en forma independiente, es producto de suscostos y de las expectativas que tiene sobre el comportamiento de las otras empresas.El trade-off al cual se enfrentan las empresas es básicamente el siguiente: pueden subirprecios y maximizar el margen, conjeturando que las otras firmas actuarán de igualmanera, o bien pueden bajar precios para tratar de captar participación de mercado. Alagregarse una firma con bajos costos, las expectativas de que existan precios bajosaumenta y por ello la conducta de colusión es menos probable.En un mercado donde la demanda no es muy elástica al precio, una fusión de dosactores pequeños o medianos es un aporte particular a la competencia, esto pues paraun actor pequeño o mediano resulta difícil crecer en forma orgánica y alcanzar eltamaño mínimo óptimo para competir con las empresas más grandes.En concreto se crea un jugador de aproximadamente 890 mil cotizantes, cercano entamaño a Habitat. Cabe señalar que, tal como se graficó más arriba, los costos mediosde Provida son casi un 40% inferiores a los de Santa María y cerca de un 50% más bajosque los de Bansander. Salta a la vista que, para esas administradoras, resulta muy difícilcompetir de manera efectiva con Provida, al menos en la variable precio.26

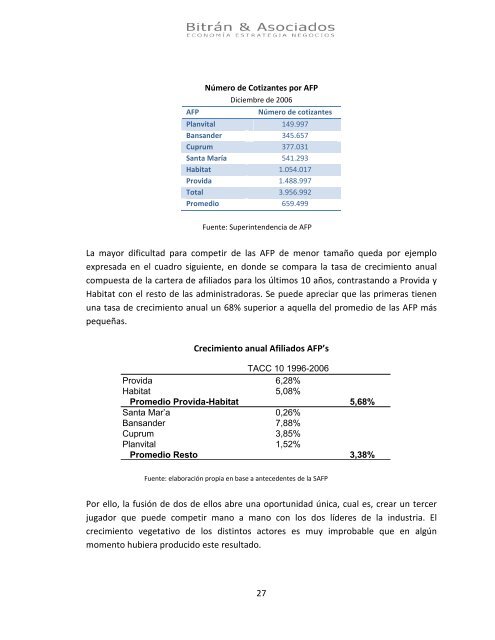

AFPNúmero de Cotizantes por AFPDiciembre de 2006Número de cotizantesPlanvital 149.997Bansander 345.657Cuprum 377.031Santa María 541.293Habitat 1.054.017Provida 1.488.997Total 3.956.992Promedio 659.499Fuente: Superintendencia de AFPLa mayor dificultad para competir de las AFP de menor tamaño queda por ejemploexpresada en el cuadro siguiente, en donde se compara la tasa de crecimiento anualcompuesta de la cartera de afiliados para los últimos 10 años, contrastando a Provida yHabitat con el resto de las administradoras. Se puede apreciar que las primeras tienenuna tasa de crecimiento anual un 68% superior a aquella del promedio de las AFP máspequeñas.Crecimiento anual Afiliados AFP’sTACC 10 1996-2006Provida 6,28%Habitat 5,08%Promedio Provida-Habitat 5,68%Santa Mar’a 0,26%Bansander 7,88%Cuprum 3,85%Planvital 1,52%Promedio Resto 3,38%Fuente: elaboración propia en base a antecedentes de la SAFPPor ello, la fusión de dos de ellos abre una oportunidad única, cual es, crear un tercerjugador que puede competir mano a mano con los dos líderes de la industria. Elcrecimiento vegetativo de los distintos actores es muy improbable que en algúnmomento hubiera producido este resultado.27