Bitran_NC 205-07.pdf

Bitran_NC 205-07.pdf

Bitran_NC 205-07.pdf

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

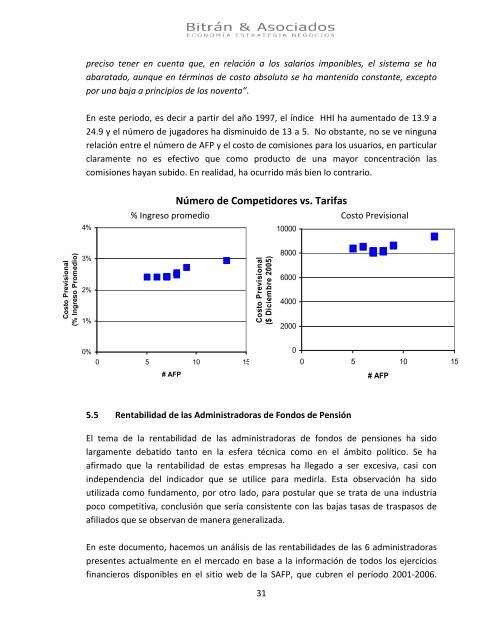

preciso tener en cuenta que, en relación a los salarios imponibles, el sistema se haabaratado, aunque en términos de costo absoluto se ha mantenido constante, exceptopor una baja a principios de los noventa”.En este periodo, es decir a partir del año 1997, el índice HHI ha aumentado de 13.9 a24.9 y el número de jugadores ha disminuido de 13 a 5. No obstante, no se ve ningunarelación entre el número de AFP y el costo de comisiones para los usuarios, en particularclaramente no es efectivo que como producto de una mayor concentración lascomisiones hayan subido. En realidad, ha ocurrido más bien lo contrario.4%Número de Competidores vs. Tarifas% Ingreso promedio Costo Previsional10000Costo Previsional(% Ingreso Promedio)3%2%1%Costo Previsional($ Diciembre 2005)80006000400020000%00 5 10 150 5 10 15Fuente: Análisis Bitrán #& AFP Asociados en base a información de la Superintendencia de AFP. # AFP5.5 Rentabilidad de las Administradoras de Fondos de PensiónEl tema de la rentabilidad de las administradoras de fondos de pensiones ha sidolargamente debatido tanto en la esfera técnica como en el ámbito político. Se haafirmado que la rentabilidad de estas empresas ha llegado a ser excesiva, casi conindependencia del indicador que se utilice para medirla. Esta observación ha sidoutilizada como fundamento, por otro lado, para postular que se trata de una industriapoco competitiva, conclusión que sería consistente con las bajas tasas de traspasos deafiliados que se observan de manera generalizada.En este documento, hacemos un análisis de las rentabilidades de las 6 administradoraspresentes actualmente en el mercado en base a la información de todos los ejerciciosfinancieros disponibles en el sitio web de la SAFP, que cubren el período 2001-2006.31