Lw - Ivie

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

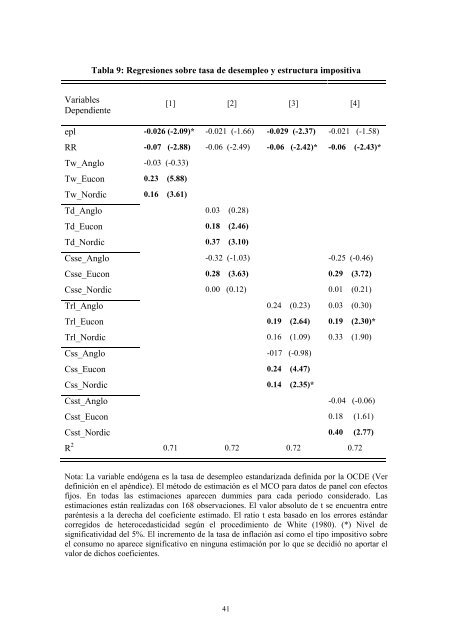

Tabla 9: Regresiones sobre tasa de desempleo y estructura impositiva<br />

Variables<br />

Dependiente<br />

[1] [2] [3] [4]<br />

epl -0.026 (-2.09)* -0.021 (-1.66) -0.029 (-2.37) -0.021 (-1.58)<br />

RR -0.07 (-2.88) -0.06 (-2.49) -0.06 (-2.42)* -0.06 (-2.43)*<br />

Tw_Anglo -0.03 (-0.33)<br />

Tw_Eucon 0.23 (5.88)<br />

Tw_Nordic 0.16 (3.61)<br />

Td_Anglo 0.03 (0.28)<br />

Td_Eucon 0.18 (2.46)<br />

Td_Nordic 0.37 (3.10)<br />

Csse_Anglo -0.32 (-1.03) -0.25 (-0.46)<br />

Csse_Eucon 0.28 (3.63) 0.29 (3.72)<br />

Csse_Nordic 0.00 (0.12) 0.01 (0.21)<br />

Trl_Anglo 0.24 (0.23) 0.03 (0.30)<br />

Trl_Eucon 0.19 (2.64) 0.19 (2.30)*<br />

Trl_Nordic 0.16 (1.09) 0.33 (1.90)<br />

Css_Anglo -017 (-0.98)<br />

Css_Eucon 0.24 (4.47)<br />

Css_Nordic 0.14 (2.35)*<br />

Csst_Anglo -0.04 (-0.06)<br />

Csst_Eucon 0.18 (1.61)<br />

Csst_Nordic 0.40 (2.77)<br />

R 2 0.71 0.72 0.72 0.72<br />

Nota: La variable endógena es la tasa de desempleo estandarizada definida por la OCDE (Ver<br />

definición en el apéndice). El método de estimación es el MCO para datos de panel con efectos<br />

fijos. En todas las estimaciones aparecen dummies para cada periodo considerado. Las<br />

estimaciones están realizadas con 168 observaciones. El valor absoluto de t se encuentra entre<br />

paréntesis a la derecha del coeficiente estimado. El ratio t esta basado en los errores estándar<br />

corregidos de heterocedasticidad según el procedimiento de White (1980). (*) Nivel de<br />

significatividad del 5%. El incremento de la tasa de inflación así como el tipo impositivo sobre<br />

el consumo no aparece significativo en ninguna estimación por lo que se decidió no aportar el<br />

valor de dichos coeficientes.<br />

41