Revista CEPAL no. 125

Agosto 2018

Agosto 2018

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

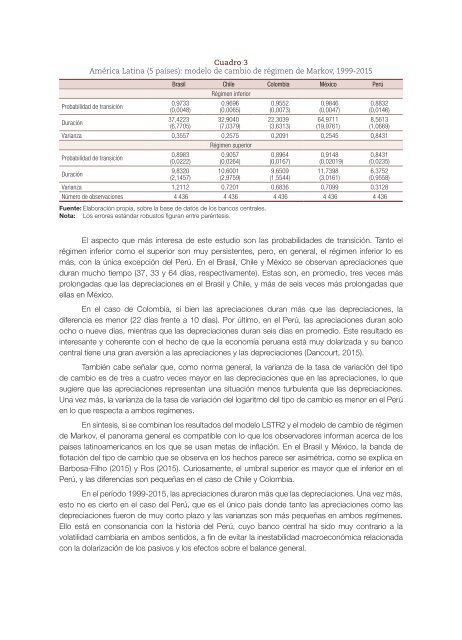

Cuadro 3<br />

América Latina (5 países): modelo de cambio de régimen de Markov, 1999-2015<br />

Probabilidad de transición<br />

Duración<br />

Brasil Chile Colombia México Perú<br />

Régimen inferior<br />

0,9733<br />

(0,0048)<br />

37,4223<br />

(6,7705)<br />

0,9696<br />

(0,0065)<br />

32,9040<br />

(7,0379)<br />

0,9552<br />

(0,0073)<br />

22,3039<br />

(3,6313)<br />

0,9846<br />

(0,0047)<br />

64,9711<br />

(19,9761)<br />

0,8832<br />

(0,0146)<br />

8,5613<br />

(1,0669)<br />

Varianza 0,3557 0,2575 0,2091 0,2545 0,8431<br />

Régimen superior<br />

Probabilidad de transición<br />

Duración<br />

0,8983<br />

(0,0222)<br />

9,8320<br />

(2,1457)<br />

0,9057<br />

(0,0264)<br />

10,6001<br />

(2,9759)<br />

0,8964<br />

(0,0167)<br />

9,6509<br />

(1,5544)<br />

0,9148<br />

(0,02019)<br />

11,7398<br />

(3,0161)<br />

0,8431<br />

(0,0235)<br />

6,3752<br />

(0,9558)<br />

Varianza 1,2112 0,7201 0,6836 0,7099 0,3128<br />

Número de observaciones 4 436 4 436 4 436 4 436 4 436<br />

Fuente: Elaboración propia, sobre la base de datos de los bancos centrales.<br />

Nota: Los errores estándar robustos figuran entre paréntesis.<br />

El aspecto que más interesa de este estudio son las probabilidades de transición. Tanto el<br />

régimen inferior como el superior son muy persistentes, pero, en general, el régimen inferior lo es<br />

más, con la única excepción del Perú. En el Brasil, Chile y México se observan apreciaciones que<br />

duran mucho tiempo (37, 33 y 64 días, respectivamente). Estas son, en promedio, tres veces más<br />

prolongadas que las depreciaciones en el Brasil y Chile, y más de seis veces más prolongadas que<br />

ellas en México.<br />

En el caso de Colombia, si bien las apreciaciones duran más que las depreciaciones, la<br />

diferencia es me<strong>no</strong>r (22 días frente a 10 días). Por último, en el Perú, las apreciaciones duran solo<br />

ocho o nueve días, mientras que las depreciaciones duran seis días en promedio. Este resultado es<br />

interesante y coherente con el hecho de que la eco<strong>no</strong>mía peruana está muy dolarizada y su banco<br />

central tiene una gran aversión a las apreciaciones y las depreciaciones (Dancourt, 2015).<br />

También cabe señalar que, como <strong>no</strong>rma general, la varianza de la tasa de variación del tipo<br />

de cambio es de tres a cuatro veces mayor en las depreciaciones que en las apreciaciones, lo que<br />

sugiere que las apreciaciones representan una situación me<strong>no</strong>s turbulenta que las depreciaciones.<br />

Una vez más, la varianza de la tasa de variación del logaritmo del tipo de cambio es me<strong>no</strong>r en el Perú<br />

en lo que respecta a ambos regímenes.<br />

En síntesis, si se combinan los resultados del modelo LSTR2 y el modelo de cambio de régimen<br />

de Markov, el pa<strong>no</strong>rama general es compatible con lo que los observadores informan acerca de los<br />

países lati<strong>no</strong>america<strong>no</strong>s en los que se usan metas de inflación. En el Brasil y México, la banda de<br />

flotación del tipo de cambio que se observa en los hechos parece ser asimétrica, como se explica en<br />

Barbosa-Filho (2015) y Ros (2015). Curiosamente, el umbral superior es mayor que el inferior en el<br />

Perú, y las diferencias son pequeñas en el caso de Chile y Colombia.<br />

En el período 1999-2015, las apreciaciones duraron más que las depreciaciones. Una vez más,<br />

esto <strong>no</strong> es cierto en el caso del Perú, que es el único país donde tanto las apreciaciones como las<br />

depreciaciones fueron de muy corto plazo y las varianzas son más pequeñas en ambos regímenes.<br />

Ello está en consonancia con la historia del Perú, cuyo banco central ha sido muy contrario a la<br />

volatilidad cambiaria en ambos sentidos, a fin de evitar la inestabilidad macroeconómica relacionada<br />

con la dolarización de los pasivos y los efectos sobre el balance general.