Excelencia Profesional Octubre 2020

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

22 NEGOCIOS<br />

EXCELENCIA PROFESIONAL<br />

Elabora una tabla para las metas de ahorro a corto (máximo 1 año), mediano (hasta 5 años) y largo plazo (de ahí en adelante).<br />

Debes pensar bien en el objetivo que vas a alcanzar, hacer labor de cotización (revisar precios, tarifas, buscar ofertas, etc.), una vez<br />

teniendo el importe necesario, puedes definir el plazo en el que lograrás cumplir esta meta. La justificación te ayudará a saber si<br />

realmente es algo que te motiva y disfrutarás, o si es algo pasajero que no te traerá beneficio alguno, de cualquier forma, siempre<br />

puedes modificarlas, si de repente, una meta que tenías establecida ya no te influye o ya no llama tu atención, la puedes eliminar<br />

y destinar el dinero que ya habías ahorrado para otra meta que realmente te motive.<br />

Es fundamental que, en tu presupuesto, asignes un porcentaje a cada una de tus metas, por ejemplo, si ya lograste identificar<br />

que puedes ahorrar mensualmente un 20% de tus ingresos totales, entonces comienza a jerarquizarlas, y asígnales un porcentaje<br />

según su grado de relevancia, el tiempo en el cual las quieres lograr y sus importes. Puedes dividirlas en 4, es decir 5% para cada<br />

tipo de ahorro, o puedes destinarles más a unas que a otras, dependerá del tipo de metas que estableciste.<br />

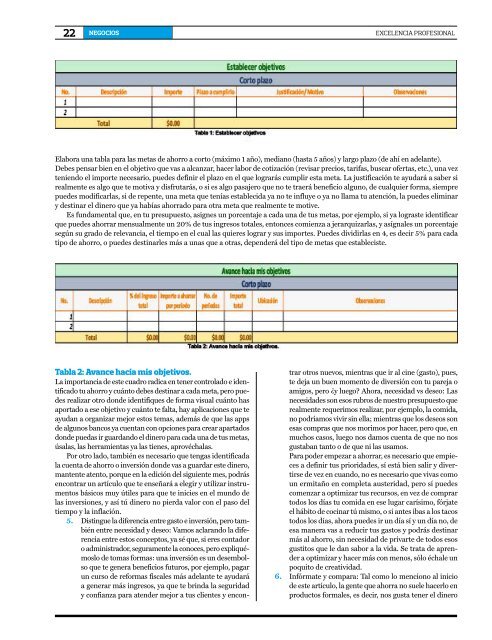

Tabla 2: Avance hacia mis objetivos.<br />

La importancia de este cuadro radica en tener controlado e identificado<br />

tu ahorro y cuánto debes destinar a cada meta, pero puedes<br />

realizar otro donde identifiques de forma visual cuánto has<br />

aportado a ese objetivo y cuánto te falta, hay aplicaciones que te<br />

ayudan a organizar mejor estos temas, además de que las apps<br />

de algunos bancos ya cuentan con opciones para crear apartados<br />

donde puedas ir guardando el dinero para cada una de tus metas,<br />

úsalas, las herramientas ya las tienes, aprovéchalas.<br />

Por otro lado, también es necesario que tengas identificada<br />

la cuenta de ahorro o inversión donde vas a guardar este dinero,<br />

mantente atento, porque en la edición del siguiente mes, podrás<br />

encontrar un artículo que te enseñará a elegir y utilizar instrumentos<br />

básicos muy útiles para que te inicies en el mundo de<br />

las inversiones, y así tú dinero no pierda valor con el paso del<br />

tiempo y la inflación.<br />

5. Distingue la diferencia entre gasto e inversión, pero también<br />

entre necesidad y deseo: Vamos aclarando la diferencia<br />

entre estos conceptos, ya sé que, si eres contador<br />

o administrador, seguramente la conoces, pero expliquémoslo<br />

de tomas formas: una inversión es un desembolso<br />

que te genera beneficios futuros, por ejemplo, pagar<br />

un curso de reformas fiscales más adelante te ayudará<br />

a generar más ingresos, ya que te brinda la seguridad<br />

y confianza para atender mejor a tus clientes y encontrar<br />

otros nuevos, mientras que ir al cine (gasto), pues,<br />

te deja un buen momento de diversión con tu pareja o<br />

amigos, pero ¿y luego? Ahora, necesidad vs deseo: Las<br />

necesidades son esos rubros de nuestro presupuesto que<br />

realmente requerimos realizar, por ejemplo, la comida,<br />

no podríamos vivir sin ella; mientras que los deseos son<br />

esas compras que nos morimos por hacer, pero que, en<br />

muchos casos, luego nos damos cuenta de que no nos<br />

gustaban tanto o de que ni las usamos.<br />

Para poder empezar a ahorrar, es necesario que empieces<br />

a definir tus prioridades, sí está bien salir y divertirse<br />

de vez en cuando, no es necesario que vivas como<br />

un ermitaño en completa austeridad, pero sí puedes<br />

comenzar a optimizar tus recursos, en vez de comprar<br />

todos los días tu comida en ese lugar carísimo, fórjate<br />

el hábito de cocinar tú mismo, o si antes ibas a los tacos<br />

todos los días, ahora puedes ir un día sí y un día no, de<br />

esa manera vas a reducir tus gastos y podrás destinar<br />

más al ahorro, sin necesidad de privarte de todos esos<br />

gustitos que le dan sabor a la vida. Se trata de aprender<br />

a optimizar y hacer más con menos, sólo échale un<br />

poquito de creatividad.<br />

6. Infórmate y compara: Tal como lo menciono al inicio<br />

de este artículo, la gente que ahorra no suele hacerlo en<br />

productos formales, es decir, nos gusta tener el dinero