HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

2(19)<br />

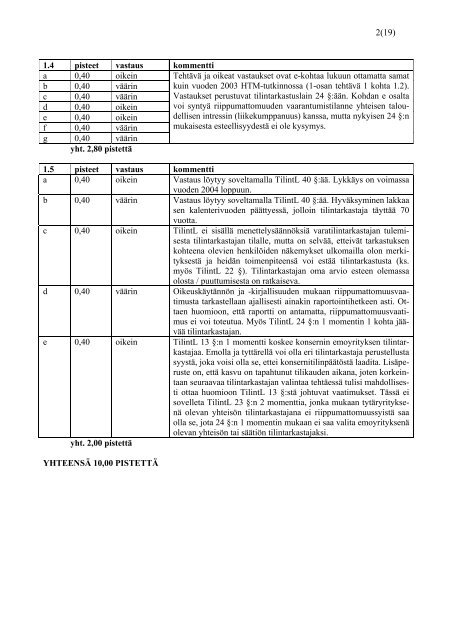

1.4 pisteet vastaus kommentti<br />

a 0,40 oikein Tehtävä ja oikeat vastaukset ovat e-kohtaa lukuun ottamatta samat<br />

b 0,40 väärin kuin vuoden 2003 <strong>HTM</strong>-tutkinnossa (1-osan tehtävä 1 kohta 1.2).<br />

c 0,40 väärin Vastaukset perustuvat tilintarkastuslain 24 §:ään. Kohdan e osalta<br />

d 0,40 oikein voi syntyä riippumattomuuden vaarantumistilanne yhteisen taloudellisen<br />

intressin (liikekumppanuus) kanssa, mutta nykyisen 24 §:n<br />

e 0,40 oikein<br />

f 0,40 väärin mukaisesta esteellisyydestä ei ole kysymys.<br />

g 0,40 väärin<br />

yht. 2,80 pistettä<br />

1.5 pisteet vastaus kommentti<br />

a 0,40 oikein Vastaus löytyy soveltamalla TilintL 40 §:ää. Lykkäys on voimassa<br />

vuoden 2004 loppuun.<br />

b 0,40 väärin Vastaus löytyy soveltamalla TilintL 40 §:ää. Hyväksyminen lakkaa<br />

sen kalenterivuoden päättyessä, jolloin tilintarkastaja täyttää 70<br />

vuotta.<br />

c 0,40 oikein TilintL ei sisällä menettelysäännöksiä varatilintarkastajan tulemisesta<br />

tilintarkastajan tilalle, mutta on selvää, etteivät tarkastuksen<br />

kohteena olevien henkilöiden näkemykset ulkomailla olon merkityksestä<br />

ja heidän toimenpiteensä voi estää tilintarkastusta (ks.<br />

myös TilintL 22 §). Tilintarkastajan oma arvio esteen olemassa<br />

olosta / puuttumisesta on ratkaiseva.<br />

d 0,40 väärin Oikeuskäytännön ja -kirjallisuuden mukaan riippumattomuusvaatimusta<br />

tarkastellaan ajallisesti ainakin raportointihetkeen asti. Ottaen<br />

huomioon, että raportti on antamatta, riippumattomuusvaatimus<br />

ei voi toteutua. Myös TilintL 24 §:n 1 momentin 1 kohta jäävää<br />

tilintarkastajan.<br />

e 0,40 oikein TilintL 13 §:n 1 momentti koskee konsernin emoyrityksen tilintarkastajaa.<br />

Emolla ja tyttärellä voi olla eri tilintarkastaja perustellusta<br />

syystä, joka voisi olla se, ettei konsernitilinpäätöstä laadita. Lisäperuste<br />

on, että kasvu on tapahtunut tilikauden aikana, joten korkeintaan<br />

seuraavaa tilintarkastajan valintaa tehtäessä tulisi mahdollisesti<br />

ottaa huomioon TilintL 13 §:stä johtuvat vaatimukset. Tässä ei<br />

sovelleta TilintL 23 §:n 2 momenttia, jonka mukaan tytäryrityksenä<br />

olevan yhteisön tilintarkastajana ei riippumattomuussyistä saa<br />

olla se, jota 24 §:n 1 momentin mukaan ei saa valita emoyrityksenä<br />

olevan yhteisön tai säätiön tilintarkastajaksi.<br />

yht. 2,00 pistettä<br />

YHTEENSÄ 10,00 PISTETTÄ