HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

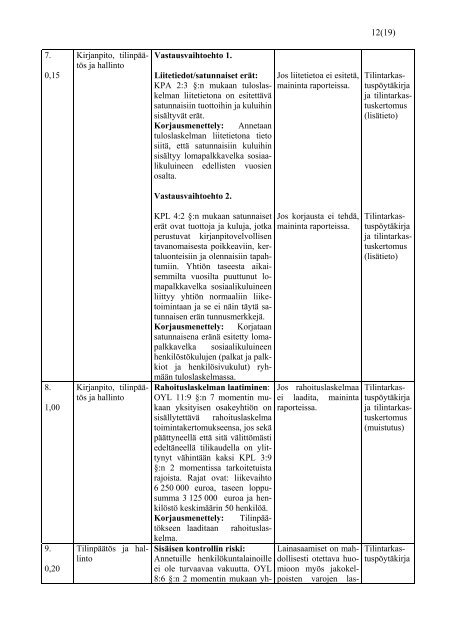

12(19)<br />

7.<br />

0,15<br />

Kirjanpito, tilinpäätös<br />

ja hallinto<br />

Vastausvaihtoehto 1.<br />

Liitetiedot/satunnaiset erät:<br />

KPA 2:3 §:n mukaan tuloslaskelman<br />

liitetietona on esitettävä<br />

satunnaisiin tuottoihin ja kuluihin<br />

sisältyvät erät.<br />

Korjausmenettely: Annetaan<br />

tuloslaskelman liitetietona tieto<br />

siitä, että satunnaisiin kuluihin<br />

sisältyy lomapalkkavelka sosiaalikuluineen<br />

edellisten vuosien<br />

osalta.<br />

Jos liitetietoa ei esitetä,<br />

maininta raporteissa.<br />

Tilintarkastuspöytäkirja<br />

ja tilintarkastuskertomus<br />

(lisätieto)<br />

Vastausvaihtoehto 2.<br />

8.<br />

1,00<br />

9.<br />

0,20<br />

Kirjanpito, tilinpäätös<br />

ja hallinto<br />

Tilinpäätös ja hallinto<br />

KPL 4:2 §:n mukaan satunnaiset<br />

erät ovat tuottoja ja kuluja, jotka<br />

perustuvat kirjanpitovelvollisen<br />

tavanomaisesta poikkeaviin, kertaluonteisiin<br />

ja olennaisiin tapahtumiin.<br />

Yhtiön taseesta aikaisemmilta<br />

vuosilta puuttunut lomapalkkavelka<br />

sosiaalikuluineen<br />

liittyy yhtiön normaaliin liiketoimintaan<br />

ja se ei näin täytä satunnaisen<br />

erän tunnusmerkkejä.<br />

Korjausmenettely: Korjataan<br />

satunnaisena eränä esitetty lomapalkkavelka<br />

sosiaalikuluineen<br />

henkilöstökulujen (palkat ja palkkiot<br />

ja henkilösivukulut) ryhmään<br />

tuloslaskelmassa.<br />

Rahoituslaskelman laatiminen:<br />

OYL 11:9 §:n 7 momentin mukaan<br />

yksityisen osakeyhtiön on<br />

sisällytettävä rahoituslaskelma<br />

toimintakertomukseensa, jos sekä<br />

päättyneellä että sitä välittömästi<br />

edeltäneellä tilikaudella on ylittynyt<br />

vähintään kaksi KPL 3:9<br />

§:n 2 momentissa tarkoitetuista<br />

rajoista. Rajat ovat: liikevaihto<br />

6 250 000 euroa, taseen loppusumma<br />

3 125 000 euroa ja henkilöstö<br />

keskimäärin 50 henkilöä.<br />

Korjausmenettely: Tilinpäätökseen<br />

laaditaan rahoituslaskelma.<br />

Sisäisen kontrollin riski:<br />

Annetuille henkilökuntalainoille<br />

ei ole turvaavaa vakuutta. OYL<br />

8:6 §:n 2 momentin mukaan yh-<br />

Jos korjausta ei tehdä,<br />

maininta raporteissa.<br />

Jos rahoituslaskelmaa<br />

ei laadita, maininta<br />

raporteissa.<br />

Tilintarkastuspöytäkirja<br />

ja tilintarkastuskertomus<br />

(lisätieto)<br />

Tilintarkastuspöytäkirja<br />

ja tilintarkastuskertomus<br />

(muistutus)<br />

Lainasaamiset on mahdollisesti<br />

otettava huomioon<br />

myös jakokelpoisten<br />

varojen las-<br />

Tilintarkastuspöytäkirja