HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

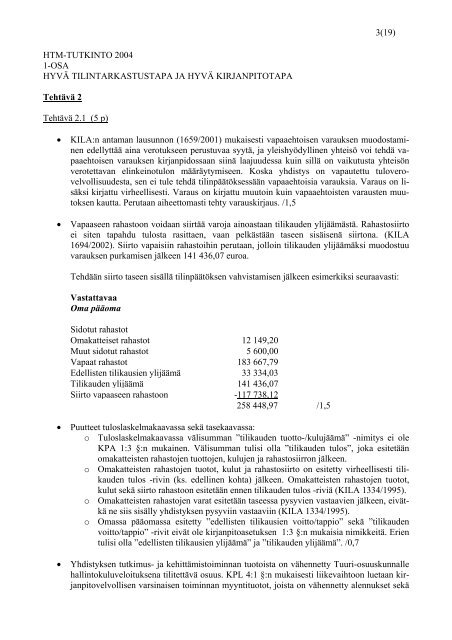

3(19)<br />

<strong>HTM</strong>-<strong>TUTKINTO</strong> 2004<br />

1-OSA<br />

HYVÄ TILINTARKASTUSTAPA JA HYVÄ KIRJANPITOTAPA<br />

Tehtävä 2<br />

Tehtävä 2.1 (5 p)<br />

• KILA:n antaman lausunnon (1659/2001) mukaisesti vapaaehtoisen varauksen muodostaminen<br />

edellyttää aina verotukseen perustuvaa syytä, ja yleishyödyllinen yhteisö voi tehdä vapaaehtoisen<br />

varauksen kirjanpidossaan siinä laajuudessa kuin sillä on vaikutusta yhteisön<br />

verotettavan elinkeinotulon määräytymiseen. Koska yhdistys on vapautettu tuloverovelvollisuudesta,<br />

sen ei tule tehdä tilinpäätöksessään vapaaehtoisia varauksia. Varaus on lisäksi<br />

kirjattu virheellisesti. Varaus on kirjattu muutoin kuin vapaaehtoisten varausten muutoksen<br />

kautta. Perutaan aiheettomasti tehty varauskirjaus. /1,5<br />

• Vapaaseen rahastoon voidaan siirtää varoja ainoastaan tilikauden ylijäämästä. Rahastosiirto<br />

ei siten tapahdu tulosta rasittaen, vaan pelkästään taseen sisäisenä siirtona. (KILA<br />

1694/2002). Siirto vapaisiin rahastoihin perutaan, jolloin tilikauden ylijäämäksi muodostuu<br />

varauksen purkamisen jälkeen 141 436,07 euroa.<br />

Tehdään siirto taseen sisällä tilinpäätöksen vahvistamisen jälkeen esimerkiksi seuraavasti:<br />

Vastattavaa<br />

Oma pääoma<br />

Sidotut rahastot<br />

Omakatteiset rahastot 12 149,20<br />

Muut sidotut rahastot 5 600,00<br />

Vapaat rahastot 183 667,79<br />

Edellisten tilikausien ylijäämä 33 334,03<br />

Tilikauden ylijäämä 141 436,07<br />

Siirto vapaaseen rahastoon -117 738,12<br />

258 448,97 /1,5<br />

• Puutteet tuloslaskelmakaavassa sekä tasekaavassa:<br />

o Tuloslaskelmakaavassa välisumman ”tilikauden tuotto-/kulujäämä” -nimitys ei ole<br />

KPA 1:3 §:n mukainen. Välisumman tulisi olla ”tilikauden tulos”, joka esitetään<br />

omakatteisten rahastojen tuottojen, kulujen ja rahastosiirron jälkeen.<br />

o Omakatteisten rahastojen tuotot, kulut ja rahastosiirto on esitetty virheellisesti tilikauden<br />

tulos -rivin (ks. edellinen kohta) jälkeen. Omakatteisten rahastojen tuotot,<br />

kulut sekä siirto rahastoon esitetään ennen tilikauden tulos -riviä (KILA 1334/1995).<br />

o Omakatteisten rahastojen varat esitetään taseessa pysyvien vastaavien jälkeen, eivätkä<br />

ne siis sisälly yhdistyksen pysyviin vastaaviin (KILA 1334/1995).<br />

o Omassa pääomassa esitetty ”edellisten tilikausien voitto/tappio” sekä ”tilikauden<br />

voitto/tappio” -rivit eivät ole kirjanpitoasetuksen 1:3 §:n mukaisia nimikkeitä. Erien<br />

tulisi olla ”edellisten tilikausien ylijäämä” ja ”tilikauden ylijäämä”. /0,7<br />

• Yhdistyksen tutkimus- ja kehittämistoiminnan tuotoista on vähennetty Tuuri-osuuskunnalle<br />

hallintokuluveloituksena tilitettävä osuus. KPL 4:1 §:n mukaisesti liikevaihtoon luetaan kirjanpitovelvollisen<br />

varsinaisen toiminnan myyntituotot, joista on vähennetty alennukset sekä