HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

HTM-TUTKINTO 29.8.2004 - Kauppakamari

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

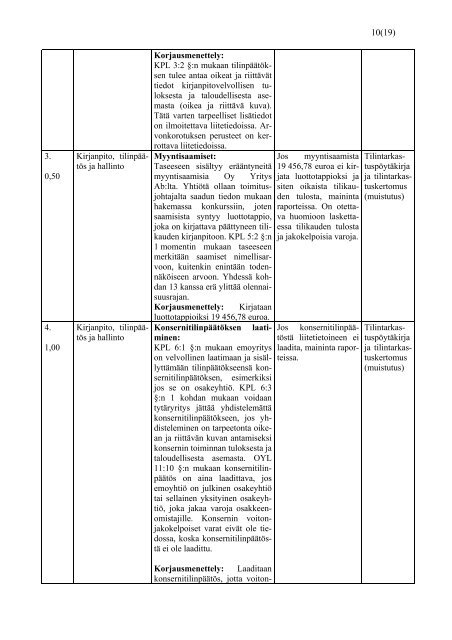

10(19)<br />

3.<br />

0,50<br />

4.<br />

1,00<br />

Kirjanpito, tilinpäätös<br />

ja hallinto<br />

Kirjanpito, tilinpäätös<br />

ja hallinto<br />

Korjausmenettely:<br />

KPL 3:2 §:n mukaan tilinpäätöksen<br />

tulee antaa oikeat ja riittävät<br />

tiedot kirjanpitovelvollisen tuloksesta<br />

ja taloudellisesta asemasta<br />

(oikea ja riittävä kuva).<br />

Tätä varten tarpeelliset lisätiedot<br />

on ilmoitettava liitetiedoissa. Arvonkorotuksen<br />

perusteet on kerrottava<br />

liitetiedoissa.<br />

Myyntisaamiset:<br />

Taseeseen sisältyy erääntyneitä<br />

myyntisaamisia Oy Yritys<br />

Ab:lta. Yhtiötä ollaan toimitusjohtajalta<br />

saadun tiedon mukaan<br />

hakemassa konkurssiin, joten<br />

saamisista syntyy luottotappio,<br />

joka on kirjattava päättyneen tilikauden<br />

kirjanpitoon. KPL 5:2 §:n<br />

1 momentin mukaan taseeseen<br />

merkitään saamiset nimellisarvoon,<br />

kuitenkin enintään todennäköiseen<br />

arvoon. Yhdessä kohdan<br />

13 kanssa erä ylittää olennaisuusrajan.<br />

Korjausmenettely: Kirjataan<br />

luottotappioiksi 19 456,78 euroa.<br />

Konsernitilinpäätöksen laatiminen:<br />

KPL 6:1 §:n mukaan emoyritys<br />

on velvollinen laatimaan ja sisällyttämään<br />

tilinpäätökseensä konsernitilinpäätöksen,<br />

esimerkiksi<br />

jos se on osakeyhtiö. KPL 6:3<br />

§:n 1 kohdan mukaan voidaan<br />

tytäryritys jättää yhdistelemättä<br />

konsernitilinpäätökseen, jos yhdisteleminen<br />

on tarpeetonta oikean<br />

ja riittävän kuvan antamiseksi<br />

konsernin toiminnan tuloksesta ja<br />

taloudellisesta asemasta. OYL<br />

11:10 §:n mukaan konsernitilinpäätös<br />

on aina laadittava, jos<br />

emoyhtiö on julkinen osakeyhtiö<br />

tai sellainen yksityinen osakeyhtiö,<br />

joka jakaa varoja osakkeenomistajille.<br />

Konsernin voitonjakokelpoiset<br />

varat eivät ole tiedossa,<br />

koska konsernitilinpäätöstä<br />

ei ole laadittu.<br />

Jos myyntisaamista<br />

19 456,78 euroa ei kirjata<br />

luottotappioksi ja<br />

siten oikaista tilikauden<br />

tulosta, maininta<br />

raporteissa. On otettava<br />

huomioon laskettaessa<br />

tilikauden tulosta<br />

ja jakokelpoisia varoja.<br />

Tilintarkastuspöytäkirja<br />

ja tilintarkastuskertomus<br />

(muistutus)<br />

Korjausmenettely: Laaditaan<br />

konsernitilinpäätös, jotta voiton-<br />

Jos konsernitilinpäätöstä<br />

liitetietoineen ei<br />

laadita, maininta raporteissa.<br />

Tilintarkastuspöytäkirja<br />

ja tilintarkastuskertomus<br />

(muistutus)