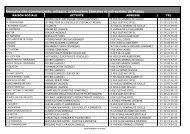

Objet/Activités - Ville de Poissy

Objet/Activités - Ville de Poissy

Objet/Activités - Ville de Poissy

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ité <strong>de</strong>s voix <strong>de</strong>s membres présents ou représentés<br />

(à la majorité <strong>de</strong>s suffrages exprimés).<br />

Article 12 : Assemblée générale extraordinaire<br />

Si besoin est, ou sur la <strong>de</strong>man<strong>de</strong> <strong>de</strong> la moitié<br />

plus un <strong>de</strong>s membres inscrits, le prési<strong>de</strong>nt<br />

peut convoquer une assemblée générale<br />

extraordinaire, suivant les formalités prévues<br />

par l’article11.<br />

Article 13 : Règlement intérieur<br />

Le règlement intérieur peut être établi par<br />

le conseil d’administration qui le fait alors<br />

approuver par l’assemblée générale. Ce règlement<br />

éventuel est <strong>de</strong>stiné à fixer les divers<br />

points non prévus par les statuts, notamment<br />

ceux qui ont trait à l’administration interne<br />

<strong>de</strong> l’association.<br />

Article 14 : Dissolution<br />

En cas <strong>de</strong> dissolution prononcée par les<br />

<strong>de</strong>ux tiers au moins <strong>de</strong>s membres présents à<br />

l’assemblée générale, un ou plusieurs liquidateurs<br />

sont nommés par celle-ci et l’actif, s’il<br />

y a lieu, est dévolu conformément à l’article<br />

9 <strong>de</strong> la loi du 1er juillet 1901 et au décret du<br />

16 août 1901.<br />

Article 15 : Bénévolat <strong>de</strong>s administrateurs<br />

Les fonctions <strong>de</strong>s membres du CA ou du<br />

bureau sont bénévoles. Seuls les frais <strong>de</strong><br />

fonctionnement seront remboursés sur justificatifs<br />

selon les tarifs votés en règlement<br />

intérieur.<br />

budget <strong>de</strong> l’association<br />

CHARGES (DÉPENSES) PRODUITS (RECETTES)<br />

Alimentation Participation au séjour<br />

Fournitures Subventions<br />

Entretien matériel<br />

Transport<br />

Hébergement<br />

Résultat excé<strong>de</strong>ntaire<br />

Cotisations<br />

TOTAL : TOTAL :<br />

QU’EST-CE QU’UN COMPTE BILAN ?<br />

Le bilan décrit l’état et la répartition du patrimoine<br />

<strong>de</strong> l’association à une date donnée.<br />

C’est la photographie <strong>de</strong> l’association, sa<br />

situation financière <strong>de</strong>puis le début <strong>de</strong> son<br />

activité.<br />

À la différence du budget et du compte <strong>de</strong><br />

résultat qui sont liés à un exercice (un an),<br />

le bilan donne la situation au fur et à mesure<br />

<strong>de</strong> la vie <strong>de</strong> l’association <strong>de</strong>puis sa création.<br />

Les comptes <strong>de</strong> bilan ne sont jamais remis à<br />

zéro.<br />

La manière <strong>de</strong> présenter le bilan est normalisée<br />

par le plan comptable.<br />

À gauche, à l’actif figure l’emploi <strong>de</strong>s ressources.<br />

À droite, au passif figure l’origine<br />

<strong>de</strong>s ressources. Le résultat <strong>de</strong> l’exercice vient<br />

s’intégrer au bilan.<br />

ACTIF PASSIF<br />

Matériel Subvention<br />

d’équipement<br />

Créances Résultats<br />

cumulés<br />

Banque Résultats<br />

<strong>de</strong> l’année<br />

Caisse Dettes<br />

TOTAL : TOTAL :<br />

64<br />

65<br />

GUIDE PRATIQUE DE L'ASSOCIATION