RAPPORT FINANCIER ANNUEL 2010 - Info-financiere.fr

RAPPORT FINANCIER ANNUEL 2010 - Info-financiere.fr

RAPPORT FINANCIER ANNUEL 2010 - Info-financiere.fr

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Comptes<br />

consolidés<br />

annuels<br />

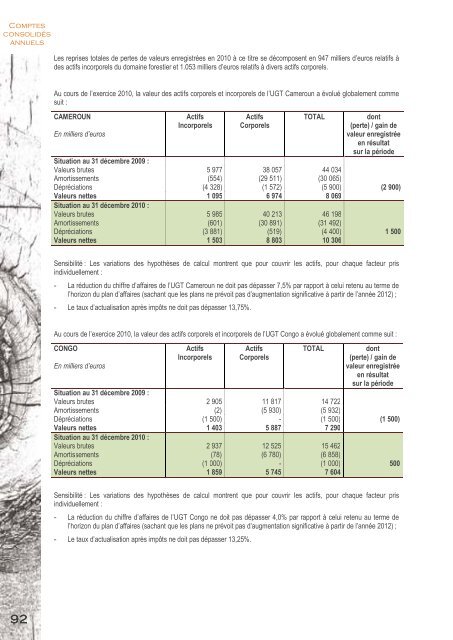

Les reprises totales de pertes de valeurs enregistrées en <strong>2010</strong> à ce titre se décomposent en 947 milliers d’euros relatifs à<br />

des actifs incorporels du domaine forestier et 1.053 milliers d’euros relatifs à divers actifs corporels.<br />

Au cours de l’exercice <strong>2010</strong>, la valeur des actifs corporels et incorporels de l’UGT Cameroun a évolué globalement comme<br />

suit :<br />

CAMEROUN<br />

En milliers d’euros<br />

Actifs<br />

Incorporels<br />

Actifs<br />

Corporels<br />

TOTAL<br />

dont<br />

(perte) / gain de<br />

valeur enregistrée<br />

en résultat<br />

sur la période<br />

Situation au 31 décembre 2009 :<br />

Valeurs brutes 5 977 38 057 44 034<br />

Amortissements (554) (29 511) (30 065)<br />

Dépréciations (4 328) (1 572) (5 900) (2 900)<br />

Valeurs nettes 1 095 6 974 8 069<br />

Situation au 31 décembre <strong>2010</strong> :<br />

Valeurs brutes 5 985 40 213 46 198<br />

Amortissements (601) (30 891) (31 492)<br />

Dépréciations (3 881) (519) (4 400) 1 500<br />

Valeurs nettes 1 503 8 803 10 306<br />

Sensibilité : Les variations des hypothèses de calcul montrent que pour couvrir les actifs, pour chaque facteur pris<br />

individuellement :<br />

- La réduction du chif<strong>fr</strong>e d’affaires de l’UGT Cameroun ne doit pas dépasser 7,5% par rapport à celui retenu au terme de<br />

l’horizon du plan d’affaires (sachant que les plans ne prévoit pas d’augmentation significative à partir de l’année 2012) ;<br />

- Le taux d’actualisation après impôts ne doit pas dépasser 13,75%.<br />

Au cours de l’exercice <strong>2010</strong>, la valeur des actifs corporels et incorporels de l’UGT Congo a évolué globalement comme suit :<br />

CONGO<br />

En milliers d’euros<br />

Actifs<br />

Incorporels<br />

Actifs<br />

Corporels<br />

TOTAL<br />

dont<br />

(perte) / gain de<br />

valeur enregistrée<br />

en résultat<br />

sur la période<br />

Situation au 31 décembre 2009 :<br />

Valeurs brutes 2 905 11 817 14 722<br />

Amortissements (2) (5 930) (5 932)<br />

Dépréciations (1 500) - (1 500) (1 500)<br />

Valeurs nettes 1 403 5 887 7 290<br />

Situation au 31 décembre <strong>2010</strong> :<br />

Valeurs brutes 2 937 12 525 15 462<br />

Amortissements (78) (6 780) (6 858)<br />

Dépréciations (1 000) - (1 000) 500<br />

Valeurs nettes 1 859 5 745 7 604<br />

Sensibilité : Les variations des hypothèses de calcul montrent que pour couvrir les actifs, pour chaque facteur pris<br />

individuellement :<br />

- La réduction du chif<strong>fr</strong>e d’affaires de l’UGT Congo ne doit pas dépasser 4,0% par rapport à celui retenu au terme de<br />

l’horizon du plan d’affaires (sachant que les plans ne prévoit pas d’augmentation significative à partir de l’année 2012) ;<br />

- Le taux d’actualisation après impôts ne doit pas dépasser 13,25%.<br />

92