Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

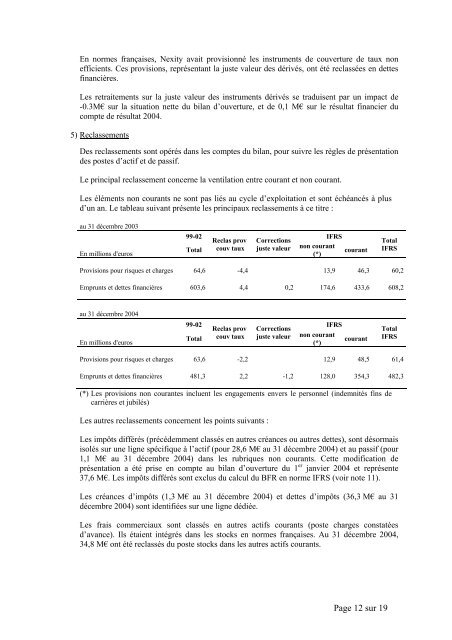

En normes françaises, <strong>Nexity</strong> avait provisionné les instruments <strong>de</strong> couverture <strong>de</strong> t<strong>aux</strong> nonefficients. Ces provisions, représentant la juste valeur <strong>de</strong>s dérivés, ont été reclassées en <strong>de</strong>ttesfinancières.Les retraitements sur la juste valeur <strong>de</strong>s instruments dérivés se traduisent par un impact <strong>de</strong>-0.3M€ sur la situation nette du bilan d’ouverture, et <strong>de</strong> 0,1 M€ sur le résultat financier ducompte <strong>de</strong> résultat 2004.5) ReclassementsDes reclassements sont opérés dans les comptes du bilan, pour suivre les règles <strong>de</strong> présentation<strong>de</strong>s postes d’actif et <strong>de</strong> passif.Le principal reclassement concerne la ventilation entre courant et non courant.Les éléments non courants ne sont pas liés au cycle d’exploitation et sont échéancés à plusd’un an. Le tableau suivant présente les princip<strong>aux</strong> reclassements à ce titre :au 31 décembre 2003En millions d'euros99-02 <strong>IFRS</strong>Reclas prov CorrectionsTotal couv t<strong>aux</strong> juste valeur non courant(*)courantTotal<strong>IFRS</strong>Provisions pour risques et charges 64,6 -4,4 13,9 46,3 60,2Emprunts et <strong>de</strong>ttes financières 603,6 4,4 0,2 174,6 433,6 608,2au 31 décembre 2004En millions d'euros99-02 <strong>IFRS</strong>Reclas prov CorrectionsTotal couv t<strong>aux</strong> juste valeur non courant(*)courantTotal<strong>IFRS</strong>Provisions pour risques et charges 63,6 -2,2 12,9 48,5 61,4Emprunts et <strong>de</strong>ttes financières 481,3 2,2 -1,2 128,0 354,3 482,3(*) Les provisions non courantes incluent les engagements envers le personnel (in<strong>de</strong>mnités fins <strong>de</strong>carrières et jubilés)Les autres reclassements concernent les points suivants :Les impôts différés (précé<strong>de</strong>mment classés en autres créances ou autres <strong>de</strong>ttes), sont désormaisisolés sur une ligne spécifique à l’actif (pour 28,6 M€ au 31 décembre 2004) et au passif (pour1,1 M€ au 31 décembre 2004) dans les rubriques non courants. Cette modification <strong>de</strong>présentation a été prise en compte au bilan d’ouverture du 1 er janvier 2004 et représente37,6 M€. Les impôts différés sont exclus du calcul du BFR en norme <strong>IFRS</strong> (voir note 11).Les créances d’impôts (1,3 M€ au 31 décembre 2004) et <strong>de</strong>ttes d’impôts (36,3 M€ au 31décembre 2004) sont i<strong>de</strong>ntifiées sur une ligne dédiée.Les frais commerci<strong>aux</strong> sont classés en autres actifs courants (poste charges constatéesd’avance). Ils étaient intégrés dans les stocks en normes françaises. Au 31 décembre 2004,34,8 M€ ont été reclassés du poste stocks dans les autres actifs courants.Page 12 sur 19