Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

Note de transition aux IFRS (.pdf 312.55 Ko) - Nexity

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

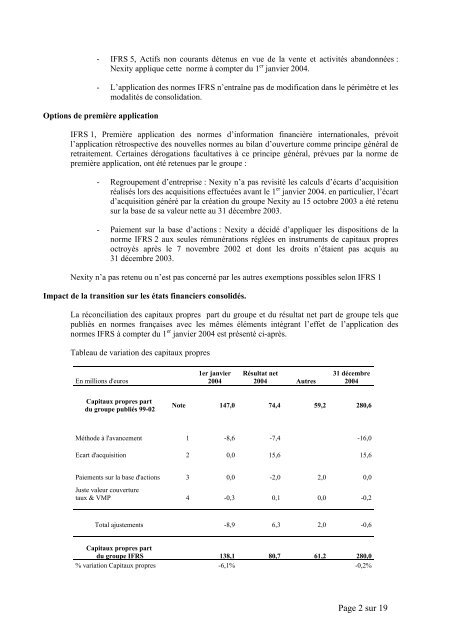

- <strong>IFRS</strong> 5, Actifs non courants détenus en vue <strong>de</strong> la vente et activités abandonnées :<strong>Nexity</strong> applique cette norme à compter du 1 er janvier 2004.- L’application <strong>de</strong>s normes <strong>IFRS</strong> n’entraîne pas <strong>de</strong> modification dans le périmètre et lesmodalités <strong>de</strong> consolidation.Options <strong>de</strong> première application<strong>IFRS</strong> 1, Première application <strong>de</strong>s normes d’information financière internationales, prévoitl’application rétrospective <strong>de</strong>s nouvelles normes au bilan d’ouverture comme principe général <strong>de</strong>retraitement. Certaines dérogations facultatives à ce principe général, prévues par la norme <strong>de</strong>première application, ont été retenues par le groupe :- Regroupement d’entreprise : <strong>Nexity</strong> n’a pas revisité les calculs d’écarts d’acquisitionréalisés lors <strong>de</strong>s acquisitions effectuées avant le 1 er janvier 2004. en particulier, l’écartd’acquisition généré par la création du groupe <strong>Nexity</strong> au 15 octobre 2003 a été retenusur la base <strong>de</strong> sa valeur nette au 31 décembre 2003.- Paiement sur la base d’actions : <strong>Nexity</strong> a décidé d’appliquer les dispositions <strong>de</strong> lanorme <strong>IFRS</strong> 2 <strong>aux</strong> seules rémunérations réglées en instruments <strong>de</strong> capit<strong>aux</strong> propresoctroyés après le 7 novembre 2002 et dont les droits n’étaient pas acquis au31 décembre 2003.<strong>Nexity</strong> n’a pas retenu ou n’est pas concerné par les autres exemptions possibles selon <strong>IFRS</strong> 1Impact <strong>de</strong> la <strong>transition</strong> sur les états financiers consolidés.La réconciliation <strong>de</strong>s capit<strong>aux</strong> propres part du groupe et du résultat net part <strong>de</strong> groupe tels quepubliés en normes françaises avec les mêmes éléments intégrant l’effet <strong>de</strong> l’application <strong>de</strong>snormes <strong>IFRS</strong> à compter du 1 er janvier 2004 est présenté ci-après.Tableau <strong>de</strong> variation <strong>de</strong>s capit<strong>aux</strong> propresEn millions d'euros1er janvier2004Résultat net2004 Autres31 décembre2004Capit<strong>aux</strong> propres partdu groupe publiés 99-02<strong>Note</strong> 147,0 74,4 59,2 280,6Métho<strong>de</strong> à l'avancement 1 -8,6 -7,4 -16,0Ecart d'acquisition 2 0,0 15,6 15,6Paiements sur la base d'actions 3 0,0 -2,0 2,0 0,0Juste valeur couverturet<strong>aux</strong> & VMP 4 -0,3 0,1 0,0 -0,2Total ajustements -8,9 6,3 2,0 -0,6Capit<strong>aux</strong> propres partdu groupe <strong>IFRS</strong> 138,1 80,7 61,2 280,0% variation Capit<strong>aux</strong> propres -6,1% -0,2%Page 2 sur 19