Coproduction en Tunisie

1458673773_rapport---observatoire-tunisie-bd

1458673773_rapport---observatoire-tunisie-bd

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

24<br />

COPRODUCTION EN TUNISIE : CONTEXTE, RÉALISATIONS ET PERSPECTIVES<br />

2. CARACTÉRISTIQUES DES INVESTISSEMENTS DIRECTS<br />

ETRANGERS<br />

CONSTAT N°3 : Malgré un ral<strong>en</strong>tissem<strong>en</strong>t des flux d’IDE, la <strong>Tunisie</strong> reste bi<strong>en</strong><br />

positionnée parmi les PSEM grâce à d’importants stocks d’investissem<strong>en</strong>ts,<br />

dont le volume est équival<strong>en</strong>t à 65% du PIB<br />

Stocks d’IDE : 33,5 milliards $ (2013) ; 31,6 milliards $ (2014)<br />

Stock d’IDE / PIB : 70,7% (2013) ; 65% (2014)<br />

Flux d’IDE : 1,15 milliards $ (2013); 1,06 milliards $ (2014)<br />

Flux d’IDE / PIB : 2, 4% (2013) ; 1, 99% (2014)<br />

Investissem<strong>en</strong>ts gre<strong>en</strong>field : 40 (2011)<br />

Investissem<strong>en</strong>ts gre<strong>en</strong>field : 18 (2013)<br />

Classem<strong>en</strong>t compétitivité : 92 / 140<br />

Classem<strong>en</strong>t Doing Business : 74 / 189<br />

Fitch ratings :<br />

BB stable<br />

MOODY’s :<br />

Ba3 stable<br />

Standard & poor’s :<br />

B/B négatif<br />

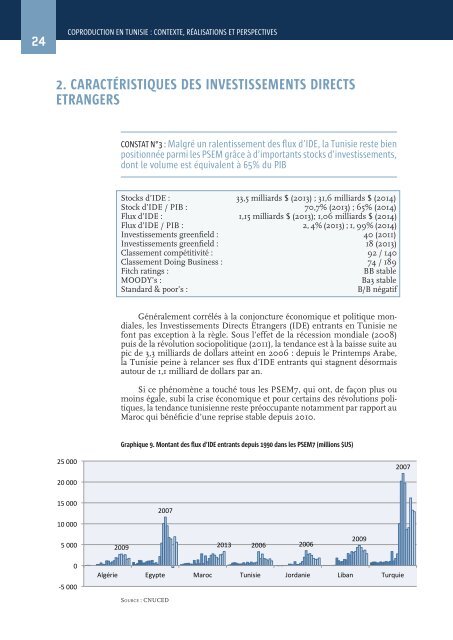

Généralem<strong>en</strong>t corrélés à la conjoncture économique et politique mondiales,<br />

les Investissem<strong>en</strong>ts Directs Etrangers (IDE) <strong>en</strong>trants <strong>en</strong> <strong>Tunisie</strong> ne<br />

font pas exception à la règle. Sous l’effet de la récession mondiale (2008)<br />

puis de la révolution sociopolitique (2011), la t<strong>en</strong>dance est à la baisse suite au<br />

pic de 3,3 milliards de dollars atteint <strong>en</strong> 2006 : depuis le Printemps Arabe,<br />

la <strong>Tunisie</strong> peine à relancer ses flux d’IDE <strong>en</strong>trants qui stagn<strong>en</strong>t désormais<br />

autour de 1,1 milliard de dollars par an.<br />

Si ce phénomène a touché tous les PSEM7, qui ont, de façon plus ou<br />

moins égale, subi la crise économique et pour certains des révolutions politiques,<br />

la t<strong>en</strong>dance tunisi<strong>en</strong>ne reste préoccupante notamm<strong>en</strong>t par rapport au<br />

Maroc qui bénéficie d’une reprise stable depuis 2010.<br />

Graphique 9. Montant des flux d’IDE <strong>en</strong>trants depuis 1990 dans les PSEM7 (millions $US)<br />

25 000 <br />

2007 <br />

20 000 <br />

15 000 <br />

10 000 <br />

2007 <br />

5 000 <br />

2009 <br />

2013 <br />

2006 2006 <br />

2009 <br />

0 <br />

-‐5 000 <br />

Algérie Egypte Maroc <strong>Tunisie</strong> Jordanie Liban Turquie <br />

Source : CNUCED