Coproduction en Tunisie

1458673773_rapport---observatoire-tunisie-bd

1458673773_rapport---observatoire-tunisie-bd

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

COPRODUCTION EN TUNISIE : CONTEXTE, RÉALISATIONS ET PERSPECTIVES<br />

57<br />

Principaux investisseurs (2014)<br />

INVESTISSEMENTS DIRECT ETRANGERS (2014)<br />

Stocks IDE (2014)<br />

Industrie agro-alim<strong>en</strong>taire<br />

France<br />

19%<br />

Jordanie<br />

50%<br />

Italie<br />

21%<br />

Espagne<br />

24%<br />

Pays-Bas<br />

22%<br />

Agriculture<br />

Industrie<br />

agro-alim<strong>en</strong>taire<br />

183 millions TND<br />

2 699 emplois<br />

544 millions TND<br />

14 315 emplois<br />

Inflows (MTND)<br />

80<br />

60<br />

40<br />

20<br />

0<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013 2014<br />

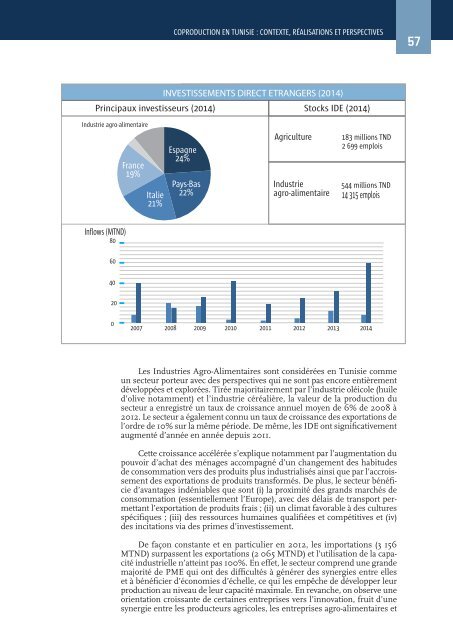

Les Industries Agro-Alim<strong>en</strong>taires sont considérées <strong>en</strong> <strong>Tunisie</strong> comme<br />

un secteur porteur avec des perspectives qui ne sont pas <strong>en</strong>core <strong>en</strong>tièrem<strong>en</strong>t<br />

développées et explorées. Tirée majoritairem<strong>en</strong>t par l’industrie oléicole (huile<br />

d’olive notamm<strong>en</strong>t) et l’industrie céréalière, la valeur de la production du<br />

secteur a <strong>en</strong>registré un taux de croissance annuel moy<strong>en</strong> de 6% de 2008 à<br />

2012. Le secteur a égalem<strong>en</strong>t connu un taux de croissance des exportations de<br />

l’ordre de 10% sur la même période. De même, les IDE ont significativem<strong>en</strong>t<br />

augm<strong>en</strong>té d’année <strong>en</strong> année depuis 2011.<br />

Cette croissance accélérée s’explique notamm<strong>en</strong>t par l’augm<strong>en</strong>tation du<br />

pouvoir d’achat des ménages accompagné d’un changem<strong>en</strong>t des habitudes<br />

de consommation vers des produits plus industrialisés ainsi que par l’accroissem<strong>en</strong>t<br />

des exportations de produits transformés. De plus, le secteur bénéficie<br />

d’avantages indéniables que sont (i) la proximité des grands marchés de<br />

consommation (ess<strong>en</strong>tiellem<strong>en</strong>t l’Europe), avec des délais de transport permettant<br />

l’exportation de produits frais ; (ii) un climat favorable à des cultures<br />

spécifiques ; (iii) des ressources humaines qualifiées et compétitives et (iv)<br />

des incitations via des primes d’investissem<strong>en</strong>t.<br />

De façon constante et <strong>en</strong> particulier <strong>en</strong> 2012, les importations (3 156<br />

MTND) surpass<strong>en</strong>t les exportations (2 065 MTND) et l’utilisation de la capacité<br />

industrielle n’atteint pas 100%. En effet, le secteur compr<strong>en</strong>d une grande<br />

majorité de PME qui ont des difficultés à générer des synergies <strong>en</strong>tre elles<br />

et à bénéficier d’économies d’échelle, ce qui les empêche de développer leur<br />

production au niveau de leur capacité maximale. En revanche, on observe une<br />

ori<strong>en</strong>tation croissante de certaines <strong>en</strong>treprises vers l’innovation, fruit d’une<br />

synergie <strong>en</strong>tre les producteurs agricoles, les <strong>en</strong>treprises agro-alim<strong>en</strong>taires et