Coproduction en Tunisie

1458673773_rapport---observatoire-tunisie-bd

1458673773_rapport---observatoire-tunisie-bd

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

COPRODUCTION EN TUNISIE : CONTEXTE, RÉALISATIONS ET PERSPECTIVES<br />

25<br />

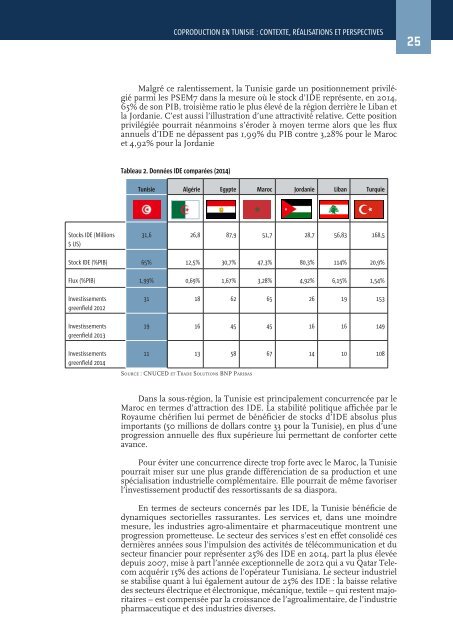

Malgré ce ral<strong>en</strong>tissem<strong>en</strong>t, la <strong>Tunisie</strong> garde un positionnem<strong>en</strong>t privilégié<br />

parmi les PSEM7 dans la mesure où le stock d’IDE représ<strong>en</strong>te, <strong>en</strong> 2014,<br />

65% de son PIB, troisième ratio le plus élevé de la région derrière le Liban et<br />

la Jordanie. C’est aussi l’illustration d’une attractivité relative. Cette position<br />

privilégiée pourrait néanmoins s’éroder à moy<strong>en</strong> terme alors que les flux<br />

annuels d’IDE ne dépass<strong>en</strong>t pas 1,99% du PIB contre 3,28% pour le Maroc<br />

et 4,92% pour la Jordanie<br />

Tableau 2. Données IDE comparées (2014)<br />

<strong>Tunisie</strong> Algérie Egypte Maroc Jordanie Liban Turquie<br />

Stocks IDE (Millions<br />

$ US)<br />

31,6 26,8 87,9 51,7 28,7 56,83 168,5<br />

Stock IDE (%PIB) 65% 12,5% 30,7% 47,3% 80,3% 114% 20,9%<br />

Flux (%PIB) 1,99% 0,69% 1,67% 3,28% 4,92% 6,15% 1,54%<br />

Investissem<strong>en</strong>ts<br />

gre<strong>en</strong>field 2012<br />

Investissem<strong>en</strong>ts<br />

gre<strong>en</strong>field 2013<br />

Investissem<strong>en</strong>ts<br />

gre<strong>en</strong>field 2014<br />

31 18 62 65 26 19 153<br />

19 16 45 45 16 16 149<br />

11 13 58 67 14 10 108<br />

Source : CNUCED et Trade Solutions BNP Paribas<br />

Dans la sous-région, la <strong>Tunisie</strong> est principalem<strong>en</strong>t concurr<strong>en</strong>cée par le<br />

Maroc <strong>en</strong> termes d’attraction des IDE. La stabilité politique affichée par le<br />

Royaume chérifi<strong>en</strong> lui permet de bénéficier de stocks d’IDE absolus plus<br />

importants (50 millions de dollars contre 33 pour la <strong>Tunisie</strong>), <strong>en</strong> plus d’une<br />

progression annuelle des flux supérieure lui permettant de conforter cette<br />

avance.<br />

Pour éviter une concurr<strong>en</strong>ce directe trop forte avec le Maroc, la <strong>Tunisie</strong><br />

pourrait miser sur une plus grande différ<strong>en</strong>ciation de sa production et une<br />

spécialisation industrielle complém<strong>en</strong>taire. Elle pourrait de même favoriser<br />

l’investissem<strong>en</strong>t productif des ressortissants de sa diaspora.<br />

En termes de secteurs concernés par les IDE, la <strong>Tunisie</strong> bénéficie de<br />

dynamiques sectorielles rassurantes. Les services et, dans une moindre<br />

mesure, les industries agro-alim<strong>en</strong>taire et pharmaceutique montr<strong>en</strong>t une<br />

progression prometteuse. Le secteur des services s’est <strong>en</strong> effet consolidé ces<br />

dernières années sous l’impulsion des activités de télécommunication et du<br />

secteur financier pour représ<strong>en</strong>ter 25% des IDE <strong>en</strong> 2014, part la plus élevée<br />

depuis 2007, mise à part l’année exceptionnelle de 2012 qui a vu Qatar Telecom<br />

acquérir 15% des actions de l’opérateur Tunisiana. Le secteur industriel<br />

se stabilise quant à lui égalem<strong>en</strong>t autour de 25% des IDE : la baisse relative<br />

des secteurs électrique et électronique, mécanique, textile – qui rest<strong>en</strong>t majoritaires<br />

– est comp<strong>en</strong>sée par la croissance de l’agroalim<strong>en</strong>taire, de l’industrie<br />

pharmaceutique et des industries diverses.