negeri selangor - Jabatan Audit Negara

negeri selangor - Jabatan Audit Negara

negeri selangor - Jabatan Audit Negara

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

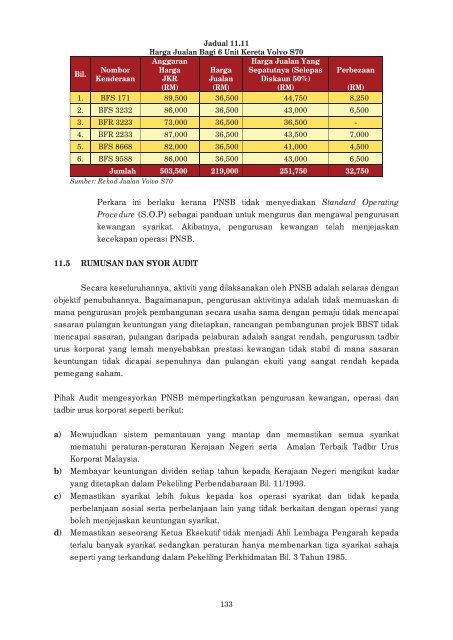

Bil.NomborKenderaanJadual 11.11Harga Jualan Bagi 6 Unit Kereta Volvo S70AnggaranHarga Jualan YangHarga Harga Sepatutnya (SelepasJKR Jualan Diskaun 50%)(RM) (RM)(RM)Perbezaan(RM)1. BFS 171 89,500 36,500 44,750 8,2502. BFS 3232 86,000 36,500 43,000 6,5003. BFR 3223 73,000 36,500 36,500 -4. BFR 2233 87,000 36,500 43,500 7,0005. BFS 8668 82,000 36,500 41,000 4,5006. BFS 9588 86,000 36,500 43,000 6,500Jumlah 503,500 219,000 251,750 32,750Sumber: Rekod Jualan Volvo S70Perkara ini berlaku kerana PNSB tidak menyediakan Standard OperatingProcedure (S.O.P) sebagai panduan untuk mengurus dan mengawal pengurusankewangan syarikat. Akibatnya, pengurusan kewangan telah menjejaskankecekapan operasi PNSB.11.5 RUMUSAN DAN SYOR AUDITSecara keseluruhannya, aktiviti yang dilaksanakan oleh PNSB adalah selaras denganobjektif penubuhannya. Bagaimanapun, pengurusan aktivitinya adalah tidak memuaskan dimana pengurusan projek pembangunan secara usaha sama dengan pemaju tidak mencapaisasaran pulangan keuntungan yang ditetapkan, rancangan pembangunan projek BBST tidakmencapai sasaran, pulangan daripada pelaburan adalah sangat rendah, pengurusan tadbirurus korporat yang lemah menyebabkan prestasi kewangan tidak stabil di mana sasarankeuntungan tidak dicapai sepenuhnya dan pulangan ekuiti yang sangat rendah kepadapemegang saham.Pihak <strong>Audit</strong> mengesyorkan PNSB mempertingkatkan pengurusan kewangan, operasi dantadbir urus korporat seperti berikut:a) Mewujudkan sistem pemantauan yang mantap dan memastikan semua syarikatmematuhi peraturan-peraturan Kerajaan Negeri serta Amalan Terbaik Tadbir UrusKorporat Malaysia.b) Membayar keuntungan dividen setiap tahun kepada Kerajaan Negeri mengikut kadaryang ditetapkan dalam Pekeliling Perbendaharaan Bil. 11/1993.c) Memastikan syarikat lebih fokus kepada kos operasi syarikat dan tidak kepadaperbelanjaan sosial serta perbelanjaan lain yang tidak berkaitan dengan operasi yangboleh menjejaskan keuntungan syarikat.d) Memastikan seseorang Ketua Eksekutif tidak menjadi Ahli Lembaga Pengarah kepadaterlalu banyak syarikat sedangkan peraturan hanya membenarkan tiga syarikat sahajaseperti yang terkandung dalam Pekeliling Perkhidmatan Bil. 3 Tahun 1985.133