Serie Storiche e Processi Stocastici

Serie Storiche e Processi Stocastici

Serie Storiche e Processi Stocastici

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Serie</strong> <strong>Storiche</strong> e <strong>Processi</strong> <strong>Stocastici</strong> – Federico Andreis<br />

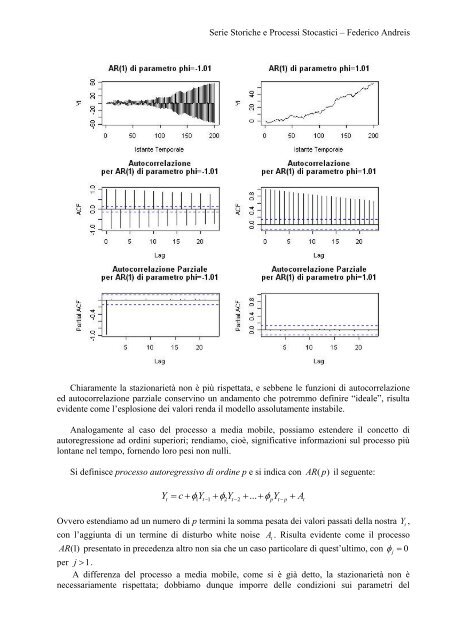

Chiaramente la stazionarietà non è più rispettata, e sebbene le funzioni di autocorrelazione<br />

ed autocorrelazione parziale conservino un andamento che potremmo definire “ideale”, risulta<br />

evidente come l‟esplosione dei valori renda il modello assolutamente instabile.<br />

Analogamente al caso del processo a media mobile, possiamo estendere il concetto di<br />

autoregressione ad ordini superiori; rendiamo, cioè, significative informazioni sul processo più<br />

lontane nel tempo, fornendo loro pesi non nulli.<br />

Si definisce processo autoregressivo di ordine p e si indica con AR( p ) il seguente:<br />

Y c Y Y Y A<br />

t 1 t1 2 t2 ... p t p t<br />

Ovvero estendiamo ad un numero di p termini la somma pesata dei valori passati della nostra Y t ,<br />

con l‟aggiunta di un termine di disturbo white noise A t . Risulta evidente come il processo<br />

AR (1) presentato in precedenza altro non sia che un caso particolare di quest‟ultimo, con 0<br />

per 1<br />

j .<br />

A differenza del processo a media mobile, come si è già detto, la stazionarietà non è<br />

necessariamente rispettata; dobbiamo dunque imporre delle condizioni sui parametri del<br />

j