Introduzione al corso di Analisi delle Serie Temporali

Introduzione al corso di Analisi delle Serie Temporali

Introduzione al corso di Analisi delle Serie Temporali

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

An<strong>al</strong>isi <strong>Serie</strong> Tempor<strong>al</strong>i<br />

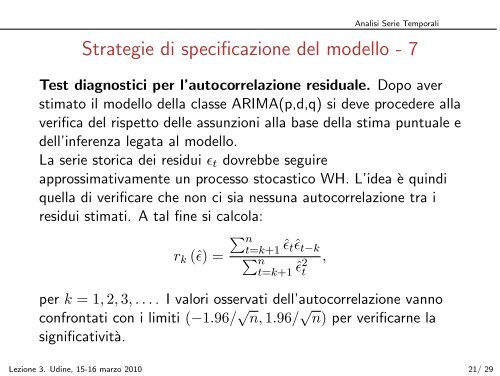

Strategie <strong>di</strong> specificazione del modello - 7<br />

Test <strong>di</strong>agnostici per l’autocorrelazione residu<strong>al</strong>e. Dopo aver<br />

stimato il modello della classe ARIMA(p,d,q) si deve procedere <strong>al</strong>la<br />

verifica del rispetto <strong>delle</strong> assunzioni <strong>al</strong>la base della stima puntu<strong>al</strong>e e<br />

dell’inferenza legata <strong>al</strong> modello.<br />

La serie storica dei residui ɛt dovrebbe seguire<br />

approssimativamente un processo stocastico WH. L’idea è quin<strong>di</strong><br />

quella <strong>di</strong> verificare che non ci sia nessuna autocorrelazione tra i<br />

residui stimati. A t<strong>al</strong> fine si c<strong>al</strong>cola:<br />

rk (ˆɛ) =<br />

n<br />

t=k+1 ˆɛtˆɛt−k<br />

n t=k+1 ˆɛ2 ,<br />

t<br />

per k = 1, 2, 3, . . . . I v<strong>al</strong>ori osservati dell’autocorrelazione vanno<br />

confrontati con i limiti (−1.96/ √ n, 1.96/ √ n) per verificarne la<br />

significatività.<br />

Lezione 3. U<strong>di</strong>ne, 15-16 marzo 2010 21/ 29