Introduzione al corso di Analisi delle Serie Temporali

Introduzione al corso di Analisi delle Serie Temporali

Introduzione al corso di Analisi delle Serie Temporali

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

An<strong>al</strong>isi <strong>Serie</strong> Tempor<strong>al</strong>i<br />

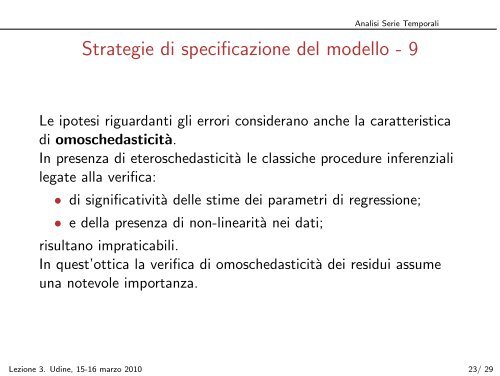

Strategie <strong>di</strong> specificazione del modello - 9<br />

Le ipotesi riguardanti gli errori considerano anche la caratteristica<br />

<strong>di</strong> omoschedasticità.<br />

In presenza <strong>di</strong> eteroschedasticità le classiche procedure inferenzi<strong>al</strong>i<br />

legate <strong>al</strong>la verifica:<br />

• <strong>di</strong> significatività <strong>delle</strong> stime dei parametri <strong>di</strong> regressione;<br />

• e della presenza <strong>di</strong> non-linearità nei dati;<br />

risultano impraticabili.<br />

In quest’ottica la verifica <strong>di</strong> omoschedasticità dei residui assume<br />

una notevole importanza.<br />

Lezione 3. U<strong>di</strong>ne, 15-16 marzo 2010 23/ 29