Stiamo Insieme - n. 32 - Dicembre 2011 - CentroMarca Banca

Stiamo Insieme - n. 32 - Dicembre 2011 - CentroMarca Banca

Stiamo Insieme - n. 32 - Dicembre 2011 - CentroMarca Banca

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

temporale, l’accurata valutazione tecnica<br />

delle caratteristiche dei prodotti finanziari.<br />

E, a cappello di tutto, bisogna<br />

partire dalla corretta lettura dei mercati<br />

finanziari e dello stato dell’economia,<br />

con il presupposto che i mercati non<br />

sono entità stabili ma in mutazione e<br />

che, pertanto, le scelte di investimento<br />

devono essere suscettibili di interventi<br />

correttivi quando necessario.<br />

Di fronte a mercati dalle dinamiche<br />

sempre più complesse bisogna affinare<br />

questa capacità di lettura e per fare<br />

questo servono competenza e professionalità.<br />

Ma i risultati che si ottengono<br />

sono estremamente soddisfacenti, per<br />

l’investitore innanzitutto, e per la banca<br />

che potrà con soddisfazione affermare<br />

di avere lavorato con qualità. I<br />

mercati sono sempre li, ricordiamocelo,<br />

certo dovranno essere corrette certe<br />

storture ma le opportunità restano.”<br />

Pertanto, voi, applicate questa ricetta?<br />

“Ci crediamo fortemente, ma le dirò di<br />

più abbiamo l’ambizione di renderla<br />

un fattore distintivo per Centro-<br />

Marca <strong>Banca</strong>, il nostro modo di<br />

declinare il servizio di consulenza<br />

finanziaria, il modo del Credito Cooperativo,<br />

che deve appunto differenziarsi<br />

dal resto del mondo bancario e<br />

finanziario. Della qualità vogliamo fare<br />

la nostra bandiera. In <strong>CentroMarca</strong><br />

<strong>Banca</strong> disponiamo di un “centro studi”<br />

su mercati finanziari ed economie che<br />

rappresenta una garanzia di indipendenza<br />

e ci consente di formulare soluzioni<br />

di investimento concordate con i<br />

clienti in assoluta autonomia.<br />

<strong>Stiamo</strong>, contemporaneamente, portando<br />

avanti un programma di formazione<br />

che parte dagli operatori di<br />

sportello e arriva ai responsabili di<br />

filiale per affinare la capacità di tutti i<br />

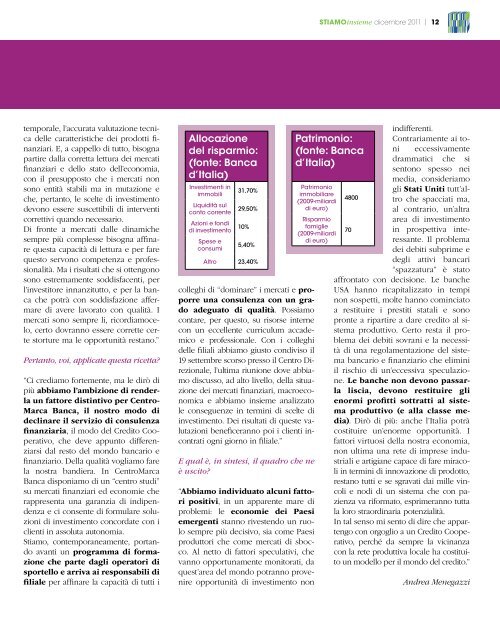

Allocazione<br />

del risparmio:<br />

(fonte: <strong>Banca</strong><br />

d’Italia)<br />

Investimenti in<br />

immobili<br />

31,70%<br />

Liquidità sul<br />

conto corrente 29,50%<br />

Azioni e fondi<br />

di investimento 10%<br />

Spese e<br />

consumi<br />

5,40%<br />

Altro 23,40%<br />

colleghi di “dominare” i mercati e proporre<br />

una consulenza con un grado<br />

adeguato di qualità. Possiamo<br />

contare, per questo, su risorse interne<br />

con un eccellente curriculum accademico<br />

e professionale. Con i colleghi<br />

delle filiali abbiamo giusto condiviso il<br />

19 settembre scorso presso il Centro Direzionale,<br />

l’ultima riunione dove abbiamo<br />

discusso, ad alto livello, della situazione<br />

dei mercati finanziari, macroeconomica<br />

e abbiamo insieme analizzato<br />

le conseguenze in termini di scelte di<br />

investimento. Dei risultati di queste valutazioni<br />

beneficeranno poi i clienti incontrati<br />

ogni giorno in filiale.”<br />

E qual è, in sintesi, il quadro che ne<br />

è uscito?<br />

“Abbiamo individuato alcuni fattori<br />

positivi, in un apparente mare di<br />

problemi: le economie dei Paesi<br />

emergenti stanno rivestendo un ruolo<br />

sempre più decisivo, sia come Paesi<br />

produttori che come mercati di sbocco.<br />

Al netto di fattori speculativi, che<br />

vanno opportunamente monitorati, da<br />

quest’area del mondo potranno provenire<br />

opportunità di investimento non<br />

STIAMOinsieme dicembre <strong>2011</strong> | 12<br />

Patrimonio:<br />

(fonte: <strong>Banca</strong><br />

d’Italia)<br />

Patrimonio<br />

immobiliare<br />

(2009-miliardi<br />

di euro)<br />

Risparmio<br />

famiglie<br />

(2009-miliardi<br />

di euro)<br />

4800<br />

70<br />

indifferenti.<br />

Contrariamente ai toni<br />

eccessivamente<br />

drammatici che si<br />

sentono spesso nei<br />

media, consideriamo<br />

gli Stati Uniti tutt’altro<br />

che spacciati ma,<br />

al contrario, un’altra<br />

area di investimento<br />

in prospettiva interessante.<br />

Il problema<br />

dei debiti subprime e<br />

degli attivi bancari<br />

“spazzatura” è stato<br />

affrontato con decisione. Le banche<br />

USA hanno ricapitalizzato in tempi<br />

non sospetti, molte hanno cominciato<br />

a restituire i prestiti statali e sono<br />

pronte a ripartire a dare credito al sistema<br />

produttivo. Certo resta il problema<br />

dei debiti sovrani e la necessità<br />

di una regolamentazione del sistema<br />

bancario e finanziario che elimini<br />

il rischio di un’eccessiva speculazione.<br />

Le banche non devono passarla<br />

liscia, devono restituire gli<br />

enormi profitti sottratti al sistema<br />

produttivo (e alla classe media).<br />

Dirò di più: anche l’Italia potrà<br />

costituire un’enorme opportunità. I<br />

fattori virtuosi della nostra economia,<br />

non ultima una rete di imprese industriali<br />

e artigiane capace di fare miracoli<br />

in termini di innovazione di prodotto,<br />

restano tutti e se sgravati dai mille vincoli<br />

e nodi di un sistema che con pazienza<br />

va riformato, esprimeranno tutta<br />

la loro straordinaria potenzialità.<br />

In tal senso mi sento di dire che appartengo<br />

con orgoglio a un Credito Cooperativo,<br />

perché da sempre la vicinanza<br />

con la rete produttiva locale ha costituito<br />

un modello per il mondo del credito.”<br />

Andrea Menegazzi