La circolare dell'Agenzia delle Entrate sul Cuneo Fiscale

La circolare dell'Agenzia delle Entrate sul Cuneo Fiscale

La circolare dell'Agenzia delle Entrate sul Cuneo Fiscale

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

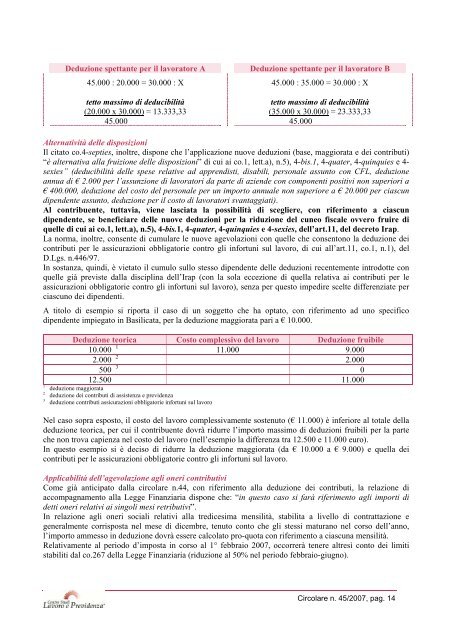

Deduzione spettante per il lavoratore A<br />

45.000 : 20.000 = 30.000 : X<br />

tetto massimo di deducibilità<br />

(20.000 x 30.000) = 13.333,33<br />

45.000<br />

Deduzione spettante per il lavoratore B<br />

45.000 : 35.000 = 30.000 : X<br />

tetto massimo di deducibilità<br />

(35.000 x 30.000) = 23.333,33<br />

45.000<br />

Alternatività <strong>delle</strong> disposizioni<br />

Il citato co.4-septies, inoltre, dispone che l’applicazione nuove deduzioni (base, maggiorata e dei contributi)<br />

“è alternativa alla fruizione <strong>delle</strong> disposizioni” di cui ai co.1, lett.a), n.5), 4-bis.1, 4-quater, 4-quinquies e 4-<br />

sexies” (deducibilità <strong>delle</strong> spese relative ad apprendisti, disabili, personale assunto con CFL, deduzione<br />

annua di € 2.000 per l’assunzione di lavoratori da parte di aziende con componenti positivi non superiori a<br />

€ 400.000, deduzione del costo del personale per un importo annuale non superiore a € 20.000 per ciascun<br />

dipendente assunto, deduzione per il costo di lavoratori svantaggiati).<br />

Al contribuente, tuttavia, viene lasciata la possibilità di scegliere, con riferimento a ciascun<br />

dipendente, se beneficiare <strong>delle</strong> nuove deduzioni per la riduzione del cuneo fiscale ovvero fruire di<br />

quelle di cui ai co.1, lett.a), n.5), 4-bis.1, 4-quater, 4-quinquies e 4-sexies, dell’art.11, del decreto Irap.<br />

<strong>La</strong> norma, inoltre, consente di cumulare le nuove agevolazioni con quelle che consentono la deduzione dei<br />

contributi per le assicurazioni obbligatorie contro gli infortuni <strong>sul</strong> lavoro, di cui all’art.11, co.1, n.1), del<br />

D.Lgs. n.446/97.<br />

In sostanza, quindi, è vietato il cumulo <strong>sul</strong>lo stesso dipendente <strong>delle</strong> deduzioni recentemente introdotte con<br />

quelle già previste dalla disciplina dell’Irap (con la sola eccezione di quella relativa ai contributi per le<br />

assicurazioni obbligatorie contro gli infortuni <strong>sul</strong> lavoro), senza per questo impedire scelte differenziate per<br />

ciascuno dei dipendenti.<br />

A titolo di esempio si riporta il caso di un soggetto che ha optato, con riferimento ad uno specifico<br />

dipendente impiegato in Basilicata, per la deduzione maggiorata pari a € 10.000.<br />

1<br />

2<br />

3<br />

Deduzione teorica Costo complessivo del lavoro Deduzione fruibile<br />

10.000 1 11.000 9.000<br />

2.000 2 2.000<br />

500 3 0<br />

12.500 11.000<br />

deduzione maggiorata<br />

deduzione dei contributi di assistenza e previdenza<br />

deduzione contributi assicurazioni obbligatorie infortuni <strong>sul</strong> lavoro<br />

Nel caso sopra esposto, il costo del lavoro complessivamente sostenuto (€ 11.000) è inferiore al totale della<br />

deduzione teorica, per cui il contribuente dovrà ridurre l’importo massimo di deduzioni fruibili per la parte<br />

che non trova capienza nel costo del lavoro (nell’esempio la differenza tra 12.500 e 11.000 euro).<br />

In questo esempio si è deciso di ridurre la deduzione maggiorata (da € 10.000 a € 9.000) e quella dei<br />

contributi per le assicurazioni obbligatorie contro gli infortuni <strong>sul</strong> lavoro.<br />

Applicabilità dell’agevolazione agli oneri contributivi<br />

Come già anticipato dalla <strong>circolare</strong> n.44, con riferimento alla deduzione dei contributi, la relazione di<br />

accompagnamento alla Legge Finanziaria dispone che: “in questo caso si farà riferimento agli importi di<br />

detti oneri relativi ai singoli mesi retributivi”.<br />

In relazione agli oneri sociali relativi alla tredicesima mensilità, stabilita a livello di contrattazione e<br />

generalmente corrisposta nel mese di dicembre, tenuto conto che gli stessi maturano nel corso dell’anno,<br />

l’importo ammesso in deduzione dovrà essere calcolato pro-quota con riferimento a ciascuna mensilità.<br />

Relativamente al periodo d’imposta in corso al 1° febbraio 2007, occorrerà tenere altresì conto dei limiti<br />

stabiliti dal co.267 della Legge Finanziaria (riduzione al 50% nel periodo febbraio-giugno).<br />

Circolare n. 45/2007, pag. 14