rapporto sul Leasing - Assilea

rapporto sul Leasing - Assilea

rapporto sul Leasing - Assilea

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

nell’ultimo biennio comprende<br />

tutti i primi 4 operatori che si<br />

collocano ai vertici della classifica<br />

di settore stilata in base ai volumi<br />

dei contratti stipulati (Banca<br />

Italease, Locat, Intesa <strong>Leasing</strong> e<br />

San Poalo Leasint nell’ordine). Tali<br />

soggetti rappresentano cumulativamente<br />

una quota di mercato<br />

pari a circa il 40% del totale dello<br />

stipulato del settore.<br />

Il Gruppo Banca Italease e Locat<br />

hanno raggiunto il volume di<br />

due miliardi di euro di portafoglio<br />

cartolarizzato nell’anno.<br />

Inoltre, il Gruppo Banca Italease,<br />

con le tre operazioni perfezionate<br />

nel corso del 2005, raggiunge,<br />

complessivamente, il<br />

numero totale di 9 operazioni<br />

collocate a partire dal 1999, a<br />

cui corrisponde un volume di<br />

emissioni totali superiore a 5,94<br />

miliardi di euro. Locat, giunta<br />

alla quarta operazione, a partire<br />

dal 1999, ha collocato titoli<br />

per 6,59 miliardi, al pari di SBS<br />

<strong>Leasing</strong>, la quale invece ha collocato<br />

2,90 miliardi. Locafit e<br />

Comifin hanno, viceversa, raggiunto<br />

il numero complessivo<br />

di due operazioni, mentre Privata<br />

<strong>Leasing</strong> debutta nel corso<br />

del 2005 con la sua prima operazione<br />

di cartolarizzazione.<br />

Secondo le stime di ASSILEA, la<br />

quota dello stock di crediti di leasing<br />

oggetto di cartolarizzazione<br />

nel corso dell’anno, rappresenta<br />

una percentuale che oscilla tra il<br />

16% del 2003 ed il 22% del 2004.<br />

Nel 2005, tale percentuale dovrebbe<br />

crescere ulteriormente in funzione<br />

dell’incremento dei volumi<br />

cartolarizzati fatto registrare dal<br />

comparto del leasing immobiliare.<br />

Nella tabella 3 sono elencate le<br />

operazioni concluse nell’anno<br />

2005 ordinate in base alla data di<br />

collocamento.<br />

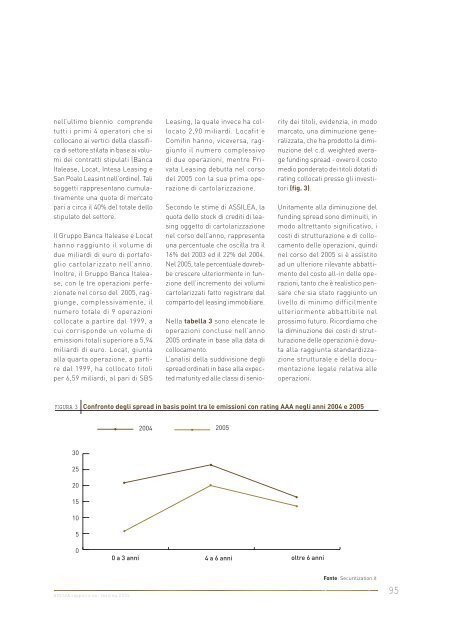

L’analisi della suddivisione degli<br />

spread ordinati in base alla expected<br />

maturity ed alle classi di seniority<br />

dei titoli, evidenzia, in modo<br />

marcato, una diminuzione generalizzata,<br />

che ha prodotto la diminuzione<br />

del c.d. weighted average<br />

funding spread - ovvero il costo<br />

medio ponderato dei titoli dotati di<br />

rating collocati presso gli investitori<br />

(fig. 3).<br />

Unitamente alla diminuzione del<br />

funding spread sono diminuiti, in<br />

modo altrettanto significativo, i<br />

costi di strutturazione e di collocamento<br />

delle operazioni, quindi<br />

nel corso del 2005 si è assistito<br />

ad un ulteriore rilevante abbattimento<br />

del costo all-in delle operazioni,<br />

tanto che è realistico pensare<br />

che sia stato raggiunto un<br />

livello di minimo difficilmente<br />

ulteriormente abbattibile nel<br />

prossimo futuro. Ricordiamo che<br />

la diminuzione dei costi di strutturazione<br />

delle operazioni è dovuta<br />

alla raggiunta standardizzazione<br />

strutturale e della documentazione<br />

legale relativa alle<br />

operazioni.<br />

FIGURA 3 Confronto degli spread in basis point tra le emissioni con rating AAA negli anni 2004 e 2005<br />

ASSILEA <strong>rapporto</strong> <strong>sul</strong> <strong>Leasing</strong> 2005<br />

Fonte: Securitization.it<br />

95