Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

sia possibile in questa sede, è opportuno distinguere tra la disponibilità a pagare e la<br />

Disponibilità ad Accettare una Compensazione (DAC). Malgrado la teoria economica suggerisca<br />

che le due misure siano pressoché equivalenti, le indagini empiriche mostrano come le<br />

differenze possano essere anche significative. Nei casi di danno ambientale, ad esempio,<br />

quanto gli individui siano disposti a pagare per evitare il danno e quanto essi siano disposti<br />

ad accettare come compensazione per sopportare il danno possono differire sostanzialmente.<br />

Naturalmente l’approccio monetario presenta numerosi limiti. In primo luogo, tale<br />

approccio “monetizza” le preferenze degli individui per una variazione <strong>nella</strong> fornitura di un<br />

bene non di mercato (es. qualità ambientale) – non il valore del bene in sé. Spesso le persone<br />

non hanno preferenze ben definite in termini monetari per i beni non di mercato; può<br />

quindi essere necessario fornire informazioni aggiuntive per consentire la formazione di tali<br />

preferenze. La disponibilità a pagare, inoltre, dipendendo dalla capacità di pagare, è distorta<br />

dalla distribuzione del reddito.<br />

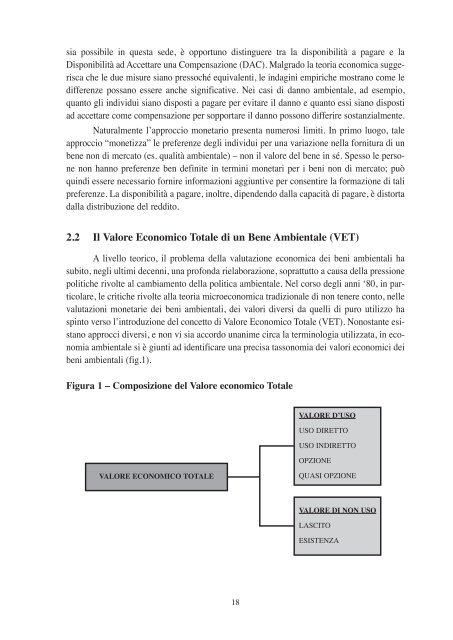

2.2 Il Valore Economico Totale di un Bene Ambientale (VET)<br />

A livello teorico, il problema della <strong>valutazione</strong> economica <strong>dei</strong> beni ambientali ha<br />

subito, negli ultimi decenni, una profonda rielaborazione, soprattutto a causa della pressione<br />

politiche rivolte al cambiamento della politica ambientale. Nel corso degli anni ‘80, in particolare,<br />

le critiche rivolte alla teoria microeconomica tradizionale di non tenere conto, nelle<br />

valutazioni monetarie <strong>dei</strong> beni ambientali, <strong>dei</strong> valori diversi da quelli di puro utilizzo ha<br />

spinto verso l’introduzione del concetto di Valore Economico Totale (VET). Nonostante esistano<br />

approcci diversi, e non vi sia accordo unanime circa la terminologia utilizzata, in economia<br />

ambientale si è giunti ad identificare una precisa tassonomia <strong>dei</strong> valori <strong>economici</strong> <strong>dei</strong><br />

beni ambientali (fig.1).<br />

Figura 1 – Composizione del Valore economico Totale<br />

VALORE ECONOMICO TOTALE<br />

18<br />

VALORE D’USO<br />

USO DIRETTO<br />

USO INDIRETTO<br />

OPZIONE<br />

QUASI OPZIONE<br />

VALORE DI NON USO<br />

LASCITO<br />

ESISTENZA