Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Considerazioni sugli aspetti economici nella valutazione dei ... - Inea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

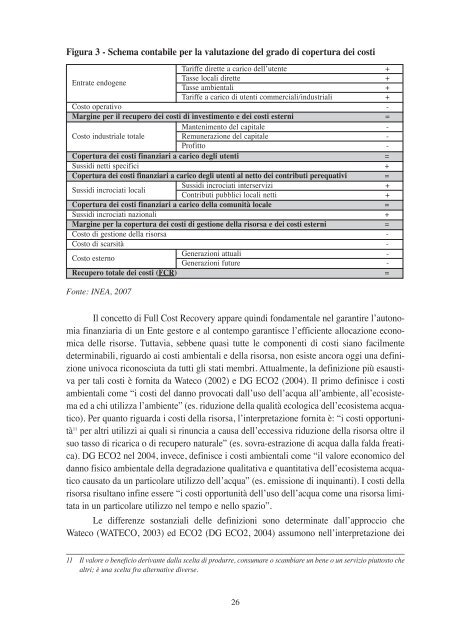

Figura 3 - Schema contabile per la <strong>valutazione</strong> del grado di copertura <strong>dei</strong> costi<br />

Tariffe dirette a carico dell’utente +<br />

Entrate endogene<br />

Tasse locali dirette<br />

Tasse ambientali<br />

+<br />

+<br />

Tariffe a carico di utenti commerciali/industriali +<br />

Costo operativo -<br />

Margine per il recupero <strong>dei</strong> costi di investimento e <strong>dei</strong> costi esterni =<br />

Mantenimento del capitale -<br />

Costo industriale totale Remunerazione del capitale -<br />

Profitto -<br />

Copertura <strong>dei</strong> costi finanziari a carico degli utenti =<br />

Sussidi netti specifici +<br />

Copertura <strong>dei</strong> costi finanziari a carico degli utenti al netto <strong>dei</strong> contributi perequativi =<br />

Sussidi incrociati locali<br />

Sussidi incrociati interservizi<br />

Contributi pubblici locali netti<br />

+<br />

+<br />

Copertura <strong>dei</strong> costi finanziari a carico della comunità locale =<br />

Sussidi incrociati nazionali +<br />

Margine per la copertura <strong>dei</strong> costi di gestione della risorsa e <strong>dei</strong> costi esterni =<br />

Costo di gestione della risorsa -<br />

Costo di scarsità -<br />

Costo esterno<br />

Generazioni attuali<br />

Generazioni future<br />

-<br />

-<br />

Recupero totale <strong>dei</strong> costi (FCR) =<br />

Fonte: INEA, 2007<br />

Il concetto di Full Cost Recovery appare quindi fondamentale nel garantire l’autonomia<br />

finanziaria di un Ente gestore e al contempo garantisce l’efficiente allocazione economica<br />

delle risorse. Tuttavia, sebbene quasi tutte le componenti di costi siano facilmente<br />

determinabili, riguardo ai costi ambientali e della risorsa, non esiste ancora oggi una definizione<br />

univoca riconosciuta da tutti gli stati membri. Attualmente, la definizione più esaustiva<br />

per tali costi è fornita da Wateco (2002) e DG ECO2 (2004). Il primo definisce i costi<br />

ambientali come “i costi del danno provocati dall’uso dell’acqua all’ambiente, all’ecosistema<br />

ed a chi utilizza l’ambiente” (es. riduzione della qualità ecologica dell’ecosistema acquatico).<br />

Per quanto riguarda i costi della risorsa, l’interpretazione fornita è: “i costi opportunità11<br />

per altri utilizzi ai quali si rinuncia a causa dell’eccessiva riduzione della risorsa oltre il<br />

suo tasso di ricarica o di recupero naturale” (es. sovra-estrazione di acqua dalla falda freatica).<br />

DG ECO2 nel 2004, invece, definisce i costi ambientali come “il valore economico del<br />

danno fisico ambientale della degradazione qualitativa e quantitativa dell’ecosistema acquatico<br />

causato da un particolare utilizzo dell’acqua” (es. emissione di inquinanti). I costi della<br />

risorsa risultano infine essere “i costi opportunità dell’uso dell’acqua come una risorsa limitata<br />

in un particolare utilizzo nel tempo e nello spazio”.<br />

Le differenze sostanziali delle definizioni sono determinate dall’approccio che<br />

Wateco (WATECO, 2003) ed ECO2 (DG ECO2, 2004) assumono nell’interpretazione <strong>dei</strong><br />

11 Il valore o beneficio derivante dalla scelta di produrre, consumare o scambiare un bene o un servizio piuttosto che<br />

altri; è una scelta fra alternative diverse.<br />

26