Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

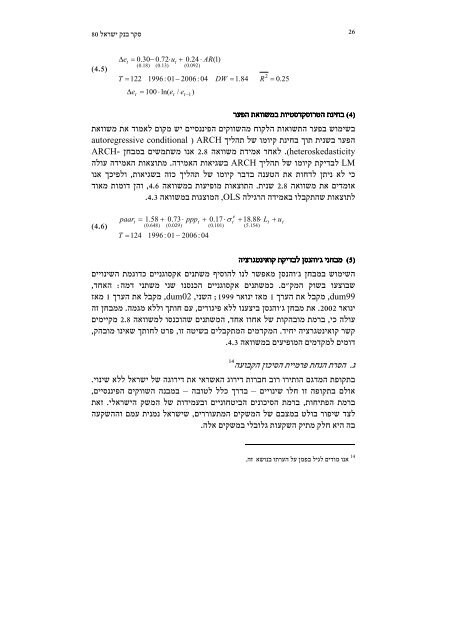

סקר בנק ישראל 80<br />

26<br />

(4.5)<br />

∆e<br />

t<br />

= 0.30−<br />

0.72⋅<br />

u<br />

T = 122<br />

∆e<br />

t<br />

(0.18)<br />

(0.13)<br />

t<br />

+ 0.24 ⋅ AR(1)<br />

(0.092)<br />

1996: 01−<br />

2006: 04<br />

= 100 ⋅ ln( et<br />

/ et−1<br />

)<br />

DW = 1.84<br />

R<br />

2<br />

= 0.25<br />

הפער במשוואת<br />

הטרוסקדסטיות בחינת<br />

(4)<br />

בשימוש בפער התשואות הלקוח מהשווקים הפיננסיים יש מקום לאמוד את משוואת<br />

הפער בשנית תוך בחינת קיומו של תהליך ARCH<br />

לאחר אמידת משוואה אנו משתמשים במבחן<br />

לבדיקת קיומו של תהליך ARCH בשגיאות האמידה. מתוצאות האמידה עולה<br />

כי לא ניתן לדחות את הטענה בדבר קיומו של תהליך כזה בשגיאות, ולפיכך אנו<br />

אומדים את משוואה שנית. התוצאות מופיעות במשוואה והן דומות מאוד<br />

לתוצאות שהתקבלו באמידה הרגילה ,OLS המוצגות במשוואה 4.3.<br />

autoregressive conditional )<br />

ARCH-<br />

2.8<br />

,4.6<br />

2.8<br />

.(heteroskedasticity<br />

LM<br />

(4.6)<br />

paar = 1.58 + 0.73 ⋅ ppp<br />

t<br />

T = 124<br />

(0.648)<br />

(0.029)<br />

1996: 01 − 2006:04<br />

t<br />

+ 0.17⋅σ<br />

(0.101)<br />

e<br />

t<br />

+ 18.88⋅<br />

L<br />

(5.154)<br />

t<br />

+ u<br />

t<br />

(5)<br />

ג.<br />

לבדיקת קואינטגרציה ג'והנסן<br />

ג מבחני<br />

השימוש במבחן ג'והנסן מאפשר לנו להוסיף משתנים אקסוגניים כדוגמת השינויים<br />

שבוצעו בשוק המק"ם. כמשתנים אקסוגניים הכנסנו שני משתני דמה: האחד,<br />

,dum02 מקבל את הערך<br />

,dum99 מקבל את הערך 1 מאז ינואר<br />

ינואר 2002. את מבחן ג'והנסן ביצענו ללא פיגורים, עם חותך וללא מגמה. ממבחן זה<br />

עולה כי, ברמת מובהקות של אחוז אחד, המשתנים שהוכנסו למשוואה<br />

קשר קואינטגרציה יחיד. המקדמים המתקבלים בשיטה זו, פרט לחותך שאינו מובהק,<br />

דומים למקדמים המופיעים במשוואה 4.3.<br />

14<br />

הסרת הנחת פרמיית הסיכון הקבועה<br />

1 מאז<br />

2.8 מקיימים<br />

1999; השני,<br />

–<br />

בתקופת המדגם הותירו רוב חברות דירוג האשראי את דירוגה של ישראל ללא שינוי.<br />

אולם בתקופה זו חלו שינויים בדרך כלל לטובה במבנה השווקים הפיננסיים,<br />

ברמת הפתיחות, ברמת הסיכונים הביטחוניים ובעמידות של המשק הישראלי. זאת<br />

לצד שיפור בולט במצבם של המשקים המתעוררים, שישראל נמנית עמם וההשקעה<br />

בה היא חלק מתיק השקעות גלובלי במשקים אלה.<br />

–<br />

14<br />

אנו מודים לגיל בפמן על הערתו בנושא זה.