You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

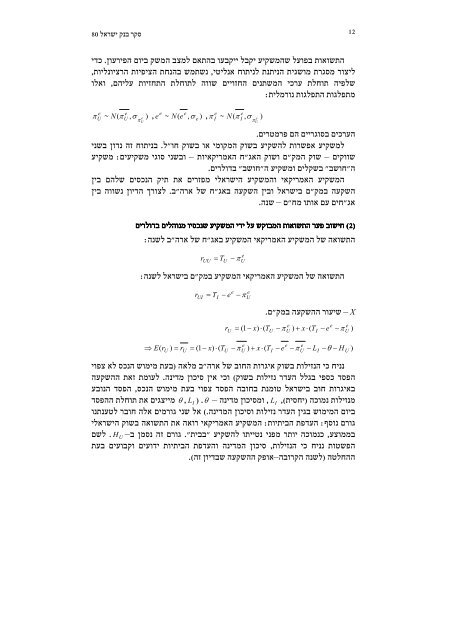

סקר בנק ישראל 80<br />

12<br />

התשואות בפועל שהמשקיע יקבל ייקבעו בהתאם למצב המשק ביום הפירעון. כדי<br />

ליצור מסגרת מושגית הניתנת לניתוח אנליטי, נשתמש בהנחת הציפיות הרציונליות,<br />

שלפיה תוחלת ערכי המשתנים החזויים שווה לתוחלת התחזיות עליהם, ואלו<br />

מתפלגות התפלגות נורמלית:<br />

e<br />

U<br />

e<br />

π N(<br />

π , ) , e N(<br />

e , σ ) , π N(<br />

π , )<br />

σ π<br />

~ U e<br />

U<br />

e e<br />

~ e<br />

e e<br />

I ~ I σ π<br />

e<br />

U<br />

e<br />

U<br />

הערכים בסוגריים הם פרמטרים.<br />

למשקיע אפשרות להשקיע בשוק המקומי או בשוק חו"ל. בניתוח זה נדון בשני<br />

שווקים – שוק המק"ם ושוק האג"ח האמריקאיות – ובשני סוגי משקיעים: משקיע<br />

ה"חושב" בשקלים ומשקיע ה"חושב" בדולרים.<br />

המשקיע האמריקאי והמשקיע הישראלי מפזרים את תיק הנכסים שלהם בין<br />

השקעה במק"ם בישראל ובין השקעה באג"ח של ארה"ב. לצורך הדיון נשווה בין<br />

אג"חים עם אותו מח"ם – שנה.<br />

מנוהלים בדולרים שנכסיו<br />

פער התשואות המבוקש על ידי המשקיע חישוב<br />

(2)<br />

התשואה של המשקיע האמריקאי המשקיע באג"ח של ארה"ב לשנה:<br />

r<br />

=<br />

UU T U<br />

− π<br />

התשואה של המשקיע האמריקאי המשקיע במק"ם בישראל לשנה:<br />

r<br />

UI<br />

= T<br />

I<br />

− e<br />

e<br />

− π<br />

e<br />

U<br />

– X שיעור ההשקעה במק"ם.<br />

r<br />

U<br />

= (1 − x)<br />

⋅(<br />

T<br />

U<br />

e<br />

U<br />

−π<br />

) + x ⋅(<br />

T<br />

I<br />

− e<br />

e<br />

−π<br />

e<br />

U<br />

)<br />

e<br />

⇒ E( rU<br />

) = rU<br />

= (1 − x)<br />

⋅(<br />

TU<br />

−π<br />

U ) + x ⋅(<br />

TI<br />

− e −π<br />

U − LI<br />

−θ<br />

− HU<br />

)<br />

L I<br />

e<br />

e<br />

נניח כי הנזילות בשוק איגרות החוב של ארה"ב מלאה (בעת מימוש הנכס לא צפוי<br />

הפסד כספי בגלל העדר נזילות בשוק) וכי אין סיכון מדינה. לעומת זאת ההשקעה<br />

באיגרות חוב בישראל טומנת בחובה הפסד צפוי בעת מימוש הנכס, הפסד הנובע<br />

θ מייצגים את תוחלת ההפסד<br />

מנזילות נמוכה (יחסית),<br />

ביום המימוש בגין העדר נזילות וסיכון המדינה.) אל שני גורמים אלה חובר לטענתנו<br />

גורם נוסף: העדפת הביתיות: המשקיע האמריקאי רואה את התשואה בשוק הישראלי<br />

בממוצע, כנמוכה יותר מפני נטייתו להשקיע "בבית". גורם זה נסמן ב– לשם<br />

הפשטות נניח כי הנזילות, סיכון המדינה והעדפת הביתיות ידועים וקבועים בעת<br />

ההחלטה (לשנה הקרובה–אופק ההשקעה שבדיון זה).<br />

.<br />

H U<br />

,<br />

L I<br />

) .θ<br />

, ומסיכון מדינה –