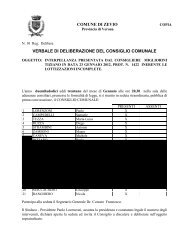

comune di zevio copia verbale di deliberazione del consiglio ...

comune di zevio copia verbale di deliberazione del consiglio ...

comune di zevio copia verbale di deliberazione del consiglio ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

COPIA<br />

COMUNE DI ZEVIO<br />

Provincia <strong>di</strong> Verona<br />

N. 95 Reg. Delibere<br />

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE<br />

OGGETTO: MODIFICHE AL REGOLAMENTO PER LA DISCIPLINA<br />

DELL'IMPOSTA MUNICIPALE PROPRIA (IMU).<br />

L'anno duemilado<strong>di</strong>ci addì ventisette <strong>del</strong> mese <strong>di</strong> Settembre alle ore 17.30 nella sala <strong>del</strong>le<br />

adunanze consiliari, premesse le formalità <strong>di</strong> legge, si è riunito in seduta or<strong>di</strong>naria, pubblica <strong>di</strong><br />

prima convocazione, il CONSIGLIO COMUNALE:<br />

Presenti Assenti<br />

1 RUZZA DIEGO Sindaco X<br />

2 PENAZZO GIANPIETRO Vice Sindaco X<br />

3 CAMPEDELLI SAMUELE Consigliere X<br />

4 STRAMBINI ANTONIO Consigliere X<br />

5 LORENZONI PAOLO Consigliere X<br />

6 ZAMBONI MAURO Consigliere X<br />

7 GIULIARI FEDERICO Consigliere X<br />

8 VEDOVI GRAZIANO Consigliere X<br />

9 CANEVA MICHELE Consigliere X<br />

10 NALE MARCO Consigliere X<br />

11 CONTI PAOLA Consigliere X<br />

12 CANTU' FABIO Consigliere X<br />

13 GHIRLANDA MIRCO Consigliere X<br />

14 BOTTACINI GABRIELE Consigliere X<br />

15 CANTU' ROBERTO Consigliere X<br />

16 VESENTINI GIORGIA Consigliere X<br />

17 CAVALIERE EUGENIO Consigliere X<br />

Partecipa alla seduta il Segretario Generale Dr. Corsaro Francesco.<br />

Il Sindaco Dr. Diego Ruzza, assunta la presidenza e constatato legale il numero degli<br />

intervenuti, <strong>di</strong>chiara aperta la seduta ed invita il Consiglio a <strong>di</strong>scutere e <strong>del</strong>iberare sull'oggetto<br />

soprain<strong>di</strong>cato.

Oggetto: "Mo<strong>di</strong>fiche al Regolamento per la <strong>di</strong>sciplina <strong>del</strong>l'imposta municipale propria<br />

(IMU)."<br />

IL CONSIGLIO COMUNALE<br />

RICHIAMATA la <strong><strong>del</strong>iberazione</strong> <strong>del</strong> Consiglio Comunale n. 46 <strong>del</strong> 29 marzo 2012,<br />

esecutiva ai sensi <strong>di</strong> Legge, con la quale è stato approvato il Regolamento per la <strong>di</strong>sciplina<br />

<strong>del</strong>l’Imposta Municipale Propria (c.d. I.M.U.);<br />

CONSIDERATO che con la Legge 26 aprile 2012, n. 44, in sede <strong>di</strong> conversione <strong>del</strong><br />

Decreto Legge 02 marzo 2012, n. 16 sono state apportate alcune mo<strong>di</strong>fiche alla Legge 22<br />

<strong>di</strong>cembre 2011, n. 214, <strong>di</strong> conversione <strong>del</strong> Decreto Legge 06. Dicembre 2011, n. 201 inerenti<br />

l’Imposta Municipale propria (I.M.U.) compreso il termine per apportare mo<strong>di</strong>fiche<br />

riguardanti la misura <strong>del</strong>l’aliquota e l’approvazione <strong>del</strong> regolamento;<br />

DATO ATTO che le mo<strong>di</strong>fiche interessanti il Regolamento IMU adottato con la<br />

<strong><strong>del</strong>iberazione</strong> consiliare n. 46/2012 citata, conseguono a normative intervenute<br />

successivamente a tale data;<br />

RITENUTO:<br />

<strong>di</strong> far proprie alcune fattispecie che il legislatore demanda alla <strong>di</strong>screzionalità <strong>del</strong>l’Ente<br />

in tema <strong>di</strong> assimilazione <strong>del</strong>la c.d. abitazione principale;<br />

regolare le con<strong>di</strong>zioni per considerare inabitabili e inagibili gli immobili <strong>di</strong> cui<br />

all’articolo 13, comma 3 lettera b) <strong>del</strong> Decreto Legge 06.12.2011, n. 201 convertito con<br />

mo<strong>di</strong>ficazioni nella Legge n. 22.12.2011, n. 214;<br />

RITENUTO, altresì, in questa sede, <strong>di</strong> regolare in maniera chiara altre situazioni<br />

prettamente operative;<br />

VISTO il parere in or<strong>di</strong>ne alla regolarità tecnica, favorevole, espresso ai sensi e per gli<br />

effetti <strong>del</strong>l’art. 49, comma 1 <strong>del</strong> Decreto Legislativo n. 267/2000, allegato alla presente<br />

<strong><strong>del</strong>iberazione</strong>;<br />

SENTITI gli interventi dei Consiglieri Comunali che si riportano allegati;<br />

EFFETTUATA la votazione palese ed eseguito il computo dei voti, si ha il seguente<br />

risultato (durante la <strong>di</strong>scussione esce il consigliere Campe<strong>del</strong>li e i presenti passano a n. 15):<br />

Consiglieri presenti: n. 15<br />

Consiglieri astenuti: n. 3 (Ghirlanda - Lista Unisciti al cambiamento//Vesentini,<br />

Cavaliere - Lista Zevio Bene <strong>comune</strong>)<br />

Consiglieri votanti: 15<br />

Voti favorevoli: 11 (Nuovo Polo per Zevio - Bottacini - Lista Unisciti al<br />

cambiamento)<br />

Voti contrari: 1 Cantù Roberto - Lista Unisciti al cambiamento

Il presidente proclama l’esito favorevole <strong>del</strong>la votazione.<br />

D E L I B E R A<br />

1. DI APPORTARE al Regolamento per la <strong>di</strong>sciplina <strong>del</strong>l’Imposta Municipale Propria<br />

(IMU), approvato con <strong><strong>del</strong>iberazione</strong> consiliare n. 46 <strong>del</strong> 29.03.2012, esecutiva ai sensi <strong>di</strong><br />

Legge le seguenti mo<strong>di</strong>fiche ed integrazioni (compresa la mo<strong>di</strong>fica risultante dalla<br />

<strong>di</strong>scussione):<br />

Il comma 1 <strong>del</strong>l’articolo 1 è così sostituito:<br />

1. Il presente Regolamento, adottato nell'ambito <strong>del</strong>la potestà prevista dagli articoli 52 e 59<br />

<strong>del</strong> Decreto Legislativo <strong>del</strong> 15 <strong>di</strong>cembre 1997, n. 446, <strong>di</strong>sciplina l’applicazione<br />

<strong>del</strong>l’imposta municipale propria <strong>di</strong> cui all’articolo 13 <strong>del</strong> Decreto Legge 6 <strong>di</strong>cembre<br />

2011, n. 201, convertito con Legge 22 <strong>di</strong>cembre 2011, n. 214, <strong>del</strong> Decreto Legge 2 marzo<br />

2012 n. 16 convertito con Legge 26 aprile 2012 n. 44, compatibilmente con le <strong>di</strong>sposizioni<br />

<strong>di</strong> cui agli articoli 8 e 9 <strong>del</strong> D. Lgs. 14 marzo 2011, n. 23.<br />

L’articolo 4 è così sostituito:<br />

Art. 4 – Assimilazione all’abitazione principale<br />

1. Ai fini <strong>del</strong>l’imposta municipale propria si considera <strong>di</strong>rettamente a<strong>di</strong>bita ad abitazione<br />

principale, con conseguente applicazione <strong>del</strong>l’aliquota ridotta e <strong>del</strong>la relativa detrazione,<br />

l’unità immobiliare posseduta a titolo <strong>di</strong> proprietà o <strong>di</strong> usufrutto da anziani o <strong>di</strong>sabili che<br />

spostano la residenza in istituti <strong>di</strong> ricovero o sanitari a seguito <strong>di</strong> ricovero permanente, a<br />

con<strong>di</strong>zione che l’abitazione non risulti locata. Allo stesso regime <strong>del</strong>l’abitazione<br />

soggiacciono le eventuali pertinenze. Sono tenuti a presentare nuova attestazione anche<br />

coloro che già godevano <strong>del</strong>l’agevolazione ai fini <strong>del</strong>l’I.C.I..<br />

2. Si considera, altresì, a<strong>di</strong>bita <strong>di</strong>rettamente ad abitazione principale, con conseguente<br />

applicazione <strong>del</strong>l’aliquota ridotta e <strong>del</strong>la detrazione, l’unità immobiliare posseduta dai<br />

citta<strong>di</strong>ni italiani non residenti nel territorio <strong>del</strong>lo Stato a titolo <strong>di</strong> proprietà o <strong>di</strong> usufrutto<br />

in Italia, a con<strong>di</strong>zione che non risulti locata. Allo stesso regime <strong>del</strong>l’abitazione<br />

soggiacciono le eventuali pertinenze.<br />

Dopo l’articolo 4 è inserito il seguente articolo:<br />

Art. 4 Bis – Riduzione <strong>del</strong>la base imponibile<br />

1. Per i fabbricati <strong>di</strong>chiarati inagibili o inabitabili e <strong>di</strong> fatto inutilizzati, limitatamente al<br />

periodo <strong>del</strong>l’anno durante il quale sussistono dette con<strong>di</strong>zioni, la base imponibile è<br />

ridotta <strong>del</strong> 50%.<br />

L’inagibilità o inabitabilità è accertata dall’Ufficio tecnico comunale - e<strong>di</strong>lizia privata<br />

con perizia a carico <strong>del</strong> proprietario, che allega idonea documentazione alla<br />

<strong>di</strong>chiarazione.<br />

In alternativa il contribuente ha la facoltà <strong>di</strong> presentare <strong>di</strong>chiarazione sostitutiva ai sensi<br />

<strong>del</strong> D.P.R. 445/2000, rispetto a quanto previsto dal periodo precedente, su apposito<br />

modulo pre<strong>di</strong>sposto ai sensi <strong>del</strong>l’articolo 3 <strong>del</strong> presente regolamento.<br />

2. Sono considerati inagibili o inabitabili i fabbricati che presentano uno stato <strong>di</strong> degrado<br />

fisico o igienico – sanitario sopravvenuto: fabbricato <strong>di</strong>roccato, pericolante, fatiscente.<br />

3. Le con<strong>di</strong>zioni richieste per fruire <strong>del</strong>la riduzione sono due e debbono sussistere<br />

congiuntamente:

a) Inagibilità <strong>del</strong> fabbricato o <strong>del</strong>l’unità immobiliare;<br />

b) Non utilizzo <strong>di</strong> fatto <strong>del</strong> fabbricato o <strong>del</strong>l’unità immobiliare.<br />

4. Determina inagibilità <strong>del</strong> fabbricato o <strong>del</strong>la singola unità immobiliare che lo compone –<br />

ad esclusione degli immobili destinati a magazzino, deposito, autorimessa, tettoia ed<br />

immobili strumentali dall’attività agricola – la presenza <strong>di</strong> una <strong>del</strong>le seguenti fattispecie:<br />

a) Strutture orizzontali (solai e tetto <strong>di</strong> copertura) con gravi lesioni che possano<br />

costituire pericolo a cose e persone, con rischi <strong>di</strong> crollo;<br />

b) Strutture verticali (muri perimetrali o <strong>di</strong> confine) con gravi lesioni che possano<br />

costituire pericolo e possano far presagire danni a cose o persone, con rischi <strong>di</strong> crollo<br />

parziale o totale;<br />

c) E<strong>di</strong>fici per i quali è stata emessa or<strong>di</strong>nanza Comunale <strong>di</strong> demolizione o ripristino atta<br />

a evitare danni a cose o persone ovvero <strong>di</strong>chiarazione <strong>di</strong> inagibilità rilasciata<br />

dall’Ufficio tecnico comunale e<strong>di</strong>lizia privata;<br />

d) E<strong>di</strong>fici che per le loro caratteristiche intrinseche ed estrinseche <strong>di</strong> fatiscenza non<br />

siano compatibili all’uso per il quale erano destinati, quali vetustà <strong>del</strong>la costruzione<br />

accompagnata dall’insalubrità dei locali, mancanza <strong>di</strong> infissi esterni o <strong>di</strong> idonee<br />

chiusure esterne, mancanza <strong>di</strong> sanitari e contestuale mancanza <strong>di</strong> servizi <strong>di</strong> rete<br />

erogati anche in forma sostitutiva tramite terzi o sistemi alternativi.<br />

5. Determina inagibilità <strong>del</strong> fabbricato o <strong>del</strong>la singola unità immobiliare che lo compone<br />

con destinazione a magazzino, deposito, autorimessa, tettoia ed immobili strumentali<br />

dall’attività agricola la presenza <strong>di</strong> una <strong>del</strong>le fattispecie in<strong>di</strong>cate alle lettere a), b) e c) <strong>del</strong><br />

comma precedente.<br />

6. Non possono considerarsi inagibili o inabitabili gli immobili (con qualunque<br />

destinazione d’uso) il cui mancato utilizzo sia dovuto a lavori <strong>di</strong> qualsiasi tipo <strong>di</strong>retti alla<br />

conservazione, all’ammodernamento od al miglioramento degli e<strong>di</strong>fici; né possono essere<br />

considerati inagibili/inabitabili gli immobili in corso <strong>di</strong> costruzione e/o accatastati nelle<br />

categorie F3 (unità in corso <strong>di</strong> costruzione) o F4 (unità in corso <strong>di</strong> definizione).<br />

7. La riduzione <strong>del</strong>la base imponibile nella misura <strong>del</strong> 50% si applica dalla data <strong>di</strong><br />

presentazione <strong>del</strong>la domanda <strong>di</strong> perizia all’Ufficio tecnico comunale e<strong>di</strong>lizia privata<br />

oppure, nel caso <strong>di</strong> presentazione <strong>di</strong> <strong>di</strong>chiarazione sostitutiva, entro 90 giorni dal<br />

verificarsi <strong>del</strong>l’evento ed avrà efficacia retroattiva <strong>di</strong> 90 giorni. L’Ufficio comunale che<br />

riceve l’istanza <strong>di</strong> perizia o la <strong>di</strong>chiarazione sostitutiva è tenuto ad informare per iscritto<br />

gli altri uffici comunali competenti per materia; l’Ufficio tecnico – e<strong>di</strong>lizia privata è<br />

tenuto a comunicare all’Ufficio tributi l’esito <strong>del</strong>l’istanza <strong>di</strong> perizia o <strong>del</strong>la <strong>di</strong>chiarazione<br />

sostitutiva. L’Ufficio tecnico – e<strong>di</strong>lizia privata ha l’obbligo <strong>di</strong> verificare tutte le<br />

autocertificazioni presentate entro e non oltre il termine <strong>di</strong> sei mesi dalla data <strong>del</strong>la loro<br />

presentazione; lo stesso termine vale anche per la conclusione <strong>del</strong>le perizie.<br />

8. Il Comune verificherà le con<strong>di</strong>zioni <strong>di</strong> inagibilità o inabitabilità dei fabbricati con<br />

apposito sopralluogo.<br />

9. L’eliminazione <strong>del</strong>la causa ostativa all’uso dei locali è portata a conoscenza <strong>del</strong> Comune<br />

me<strong>di</strong>ante presentazione <strong>di</strong> apposita <strong>di</strong>chiarazione <strong>di</strong> variazione I.M.U.<br />

10. Sono tenuti a presentare nuova istanza e/o autocertificazione anche coloro che già<br />

godevano <strong>del</strong>la riduzione ai fini <strong>del</strong>l’I.C.I.<br />

Alla fine <strong>del</strong> comma 2 <strong>del</strong>l’articolo 8 sono aggiunte le seguenti parole:<br />

La comunicazione deve contenere tutti gli estremi <strong>del</strong> versamento nonché la data, il<br />

co<strong>di</strong>ce tributo o voce atta ad in<strong>di</strong>viduare la tipologia <strong>di</strong> immobile e l’importo da trasferire<br />

al soggetto per il quale si è eseguito il versamento; la comunicazione comporta per il<br />

soggetto trasferente la <strong>di</strong>minuzione <strong>del</strong>la somma originaria <strong>del</strong> versamento eseguito.<br />

Dopo il 1 comma <strong>del</strong>l’articolo 9 è aggiunto il seguente comma:

2. Prima <strong>del</strong>la riscossione coattiva <strong>di</strong> cui al comma precedente, il Comune ha la facoltà <strong>di</strong><br />

sollecitare bonariamente il pagamento degli avvisi con aggravio degli interessi legali<br />

rispetto al cre<strong>di</strong>to originario; tutte le spese <strong>del</strong>l’atto e <strong>del</strong> sollecito sono poste a carico <strong>del</strong><br />

destinatario.<br />

Dopo l’articolo 10 è inserito il seguente articolo:<br />

Art. 10 bis – Norma transitoria<br />

1. Per fruire <strong>del</strong>le assimilazioni previste all’art. 4, comma 1, i soggetti passivi devono<br />

presentare, su apposito mo<strong>del</strong>lo, nei seguenti termini:<br />

per il cambio <strong>di</strong> residenza verificatisi entro il 30 settembre 2012, il termine per la<br />

presentazione <strong>del</strong> mo<strong>del</strong>lo è il 31 <strong>di</strong>cembre 2012 con efficacia a decorrere dal 01 gennaio<br />

2012; qualora la variazione <strong>di</strong> residenza si fosse verificata successivamente all’01<br />

gennaio 2012 la decorrenza è dalla data <strong>del</strong> verificarsi <strong>del</strong>l’evento.<br />

2. Per fruire <strong>del</strong>la riduzione prevista all’art. 4-bis, i soggetti passivi devono presentare, su<br />

apposito mo<strong>del</strong>lo, nei seguenti termini:<br />

esclusivamente per inagibilità o inabitabilità verificatesi entro il 30 settembre 2012, il<br />

termine per la presentazione <strong>del</strong> mo<strong>del</strong>lo è il 31 <strong>di</strong>cembre 2012 con efficacia a decorrere<br />

dal 01 gennaio 2012; qualora l’inagibilità/inabitabilità si fosse verificata<br />

successivamente all’01 gennaio 2012 – dalla data <strong>del</strong> verificarsi <strong>del</strong>l’evento. Sono fatte<br />

salve le autocertificazioni prodotte dal 01 gennaio 2012 purché rispondano ai requisiti<br />

formali e sostanziali previste all’articolo 4 bis.<br />

2. DI STABILIRE che le suddette mo<strong>di</strong>fiche entrano in vigore dal 01 gennaio 2012 essendo<br />

state apportate entro il termine <strong>del</strong> 30 settembre 2012, così come stabilito dall’articolo 4,<br />

comma 5, lettera i), <strong>del</strong> Decreto Legge 02 marzo 2012, n. 16, convertito, con<br />

mo<strong>di</strong>ficazioni, dalla Legge 26 aprile 2012, n. 44.<br />

3. DI TRASMETTERE il presente provve<strong>di</strong>mento al Ministero <strong>del</strong>l’Economia e Finanze<br />

secondo quanto <strong>di</strong>sposto dal comma 15 <strong>del</strong>l’articolo 13 <strong>del</strong> Decreto Legge 6 <strong>di</strong>cembre<br />

2011, n. 201, convertito con mo<strong>di</strong>ficazioni, dalla Legge 22 <strong>di</strong>cembre 2011, n. 214.

PROPOSTA DI DELIBERAZIONE<br />

DEL CONSIGLIO COMUNALE<br />

Art. 49, comma 1 <strong>del</strong> D.Lgs. 18 agosto 2000, n. 267<br />

Oggetto: Mo<strong>di</strong>fiche al Regolamento per la <strong>di</strong>sciplina <strong>del</strong>l'imposta municipale propria (IMU)..<br />

_____________________________________________________________________<br />

PARERE DI REGOLARITA' TECNICA<br />

Si esprime parere favorevole sulla proposta in oggetto.<br />

Lì, 13-09-2012<br />

IL FUNZIONARIO DIRIGENTE DELL'U.O.<br />

U.O. ECONOMICO FINANZIARIA<br />

DE MARCHI PAOLA<br />

_____________________________________________________________________<br />

PARERE DI REGOLARITA’ CONTABILE<br />

Si esprime parere favorevole sulla proposta in oggetto.<br />

Lì, 13-09-2012<br />

IL FUNZIONARIO DIRIGENTE DELL'U.O.<br />

ECONOMICO - FINANZIARIA<br />

DE MARCHI PAOLA

Deliberazione nr. 95 in data 27/09/2012<br />

Letto, approvato e sottoscritto<br />

IL PRESIDENTE<br />

F.to Dr. RUZZA DIEGO<br />

IL SEGRETARIO GENERALE<br />

F.to Dr. CORSARO FRANCESCO<br />

________________________________________________________________________________________<br />

La presente <strong>copia</strong> è conforme all'originale ed un esemplare <strong>del</strong>la stessa è in corso <strong>di</strong><br />

pubblicazione all'albo pretorio per la durata <strong>di</strong> 15 giorni da oggi.<br />

Zevio lì, 05-10-2012<br />

Il Dirigente <strong>del</strong>l’U.O. Segreteria-Affari Generali<br />

Segretario Generale<br />

Francesco Corsaro<br />

________________________________________________________________________________________<br />

La presente <strong><strong>del</strong>iberazione</strong> è <strong>di</strong>venuta esecutiva il giorno<br />

134, comma 3, <strong>del</strong> D.Lgs. 18 agosto 2000, n. 267.<br />

ai sensi <strong>del</strong>l'art.<br />

Zevio, lì<br />

Il Dirigente <strong>del</strong>l’U.O. Segreteria-Affari Generali<br />

Segretario Generale

INTERVENTI DEI CONSIGLIERI<br />

Il Sindaco passa al punto n. 13 all’Or<strong>di</strong>ne <strong>del</strong> Giorno:<br />

“Mo<strong>di</strong>fiche al regolamento per la <strong>di</strong>sciplina <strong>del</strong>l’imposta municipale propria (IMU)”.<br />

Ripasso la parola all’Assessore Penazzo.<br />

L’Assessore PENAZZO<br />

Anche queste sono mo<strong>di</strong>fiche più che altro tecniche, per adeguare il precedente regolamento<br />

<strong>del</strong>iberato in data 29 marzo, dalla precedente Amministrazione, regolamento IMU, per adattarlo a<br />

<strong>del</strong>le mo<strong>di</strong>fiche normative.<br />

Sostanzialmente gli interventi più grossi sono due: uno per quanto riguarda l’assimilazione, la<br />

definizione <strong>di</strong> assimilazione all’abitazione principale. Voi sapete che l’aliquota per l’abitazione<br />

principale è un’aliquota ridotta, normalmente, poi ci sono dei casi in cui si può assimilare<br />

all’abitazione principale altre tipologie <strong>di</strong> abitazione, che altrimenti avrebbero l’aliquota, invece,<br />

maggiorata.<br />

In questo caso abbiamo esteso l’assimilazione all’abitazione principale anche per l’unità<br />

immobiliare posseduta a titolo <strong>di</strong> proprietà o <strong>di</strong> usufrutto da anziani o <strong>di</strong>sabili che spostano la<br />

residenza in istituti <strong>di</strong> ricovero o sanitari, a seguito <strong>di</strong> ricovero permanente, a con<strong>di</strong>zione che<br />

l’abitazione non risulti locata.<br />

Quin<strong>di</strong> l’unica con<strong>di</strong>zione, in questo caso, è che non sia già locata. Tutti gli altri casi, invece, quin<strong>di</strong><br />

se è data in uso gratuito, in usufrutto, in comodato eccetera, comunque quell’abitazione lì<br />

<strong>del</strong>l’anziano ricoverato godrà dei benefici <strong>del</strong>l’abitazione principale.<br />

Poi è stato aggiunto che si considera a<strong>di</strong>bita <strong>di</strong>rettamente ad abitazione principale, e quin<strong>di</strong> con<br />

conseguente applicazione <strong>del</strong>l’aliquota ridotta, l’unità immobiliare posseduta da citta<strong>di</strong>ni italiani<br />

non residenti. Anche questa era una <strong>del</strong>le possibilità che dava la normativa. E quin<strong>di</strong> l’abbiamo<br />

inserita nel regolamento.<br />

Quell’altra variazione è piuttosto lunga e più tecnica, e riguarda la definizione <strong>di</strong> inagibilità o<br />

inabitabilità per quanto riguarda la riduzione <strong>del</strong>la base imponibile. Cioè la normativa <strong>di</strong>ce che, nel<br />

caso in cui ci sia un fabbricato inagibile o inabitabile, la base imponibile viene ridotta <strong>del</strong> 50%.<br />

Prima non era legiferata questa parte, non era spiegata in modo sufficiente, per cui, ai fini <strong>di</strong> evitare<br />

anche contenziosi o anche ai fini <strong>del</strong>la trasparenza, <strong>del</strong>la chiarezza, abbiamo messo esattamente<br />

quali sono le caratteristiche che devono avere i fabbricati per essere considerati inagibili o<br />

inabitabili.<br />

Volete che ve li legga tutti o li avete già visti?<br />

(Interventi fuori microfono)<br />

PENAZZO<br />

Se no io li do per letti, e quin<strong>di</strong> sono una serie <strong>di</strong> punti.<br />

L’unica cosa è che questa inagibilità o inabitabilità viene accertata o dall’ufficio tecnico, me<strong>di</strong>ante<br />

una perizia, su domanda <strong>del</strong> proprietario, oppure me<strong>di</strong>ante autocertificazione. Quin<strong>di</strong> autocertifica<br />

che il fabbricato rispetta questi requisiti. Devono stare attenti, che poi verranno verificate, queste<br />

autocertificazioni.<br />

RAG. DE MARCHI<br />

Un paio <strong>di</strong> cose che abbiamo ritenuto <strong>di</strong> inserire, una è proprio un punto tecnico, nel regolamento<br />

precedente si era stabilito che si considerava effettuato correttamente anche ili versamento <strong>di</strong><br />

un’imposta fatto da un contitolare, qualora fossero due contitolari per una stessa abitazione. Nel<br />

regolamento, adesso, abbiamo visto un po’ come si sono comportati i citta<strong>di</strong>ni, chie<strong>di</strong>amo che<br />

venga detto in maniera chiara, che ci comunichino anche alcune coor<strong>di</strong>nate, altrimenti <strong>di</strong>fficilmente<br />

riusciamo ad identificare questa <strong>di</strong>versità <strong>di</strong> utente, che fa il versamento <strong>del</strong>l’imposta.

Poi abbiamo ritenuto anche, e questo per andare incontro ai citta<strong>di</strong>ni, che prima <strong>del</strong>la riscossione<br />

coattiva, cioè prima <strong>di</strong> arrivare alla riscossione coattiva, qualora il citta<strong>di</strong>no, il contribuente non<br />

versasse, il Comune si è preso la facoltà <strong>di</strong> sollecitare bonariamente il pagamento <strong>di</strong> avviso. Non è<br />

previsto dalla norma, l’abbiamo inserito, visto anche il periodo particolare, abbiamo ritenuto <strong>di</strong><br />

inserirlo nel regolamento.<br />

Poi la solita norma transitoria, che probabilmente in questo momento, a quest’ora <strong>del</strong>la sera, può<br />

essere che abbiano cambiato anche la data per la presentazione, era il 30 settembre, siamo in attesa<br />

<strong>di</strong> un’ulteriore mo<strong>di</strong>fica, che sembrerebbe fosse il 30 <strong>di</strong> ottobre, purtroppo lavoriamo alla giornata.<br />

RUZZA - Sindaco<br />

Interventi? Prego.<br />

Il Consigliere CANTU’ Roberto (Lista Unisciti al cambiamento)<br />

Volevo <strong>di</strong>re, per quanto riguarda l’articolo 4, l’assimilazione ad abitazione principale, sono<br />

assolutamente d’accordo per quanto riguarda il <strong>di</strong>scorso degli anziani, <strong>di</strong>sabili che si trovano presso<br />

un istituto <strong>di</strong> ricovero e ritengo, anzi, che sia importantissimo l’aspetto sociale <strong>di</strong> questo<br />

provve<strong>di</strong>mento; invece non sono molto d’accordo sul fatto <strong>di</strong> equiparare ad abitazione principale<br />

l’unità immobiliare posseduta da chi risiede all’estero.<br />

Faccio un esempio pratico. Ipotizziamo che uno va a lavorare in Qatar per una <strong>di</strong>tta con sede in<br />

Qatar, e quin<strong>di</strong> va a vivere, per più <strong>di</strong> 180 giorni l’anno, quin<strong>di</strong> si iscrive nel registro degli italiani<br />

all’estero. Sapete che in Qatar non c’è nessuna tassazione sui red<strong>di</strong>ti, quin<strong>di</strong> questo soggetto<br />

praticamente lascerebbe la sua casa attuale per trasferirsi, e magari ritornarci, non so, due o tre volte<br />

all’anno, oppure una volta al mese, quando ritorna a casa.<br />

Non trovo giusto che questa casa venga equiparata ad abitazione principale. Oltretutto per il fatto<br />

che, appunto, questo soggetto non pagherebbe più nessun tipo <strong>di</strong> tassa o <strong>di</strong> contributo sociale in<br />

Italia. E quin<strong>di</strong>, secondo me, questo punto andrebbe rivisto.<br />

Con i tempi che ci sono, penso che aumenteranno quelli che andranno all’estero a lavorare.<br />

E poi, al <strong>di</strong> là <strong>del</strong>le battute, un’altra cosa che io correggerei è il punto 8, per quanto riguarda<br />

l’articolo 4 bis, in cui si <strong>di</strong>ce che: il Comune si riserva <strong>di</strong> verificare le con<strong>di</strong>zioni <strong>di</strong> inagibilità e<br />

inabitabilità dei fabbricati, con apposito sopralluogo. Io invece metterei che “deve verificare”, cioè<br />

deve trovare le risorse, perché altrimenti qui rischiamo che poi ci sia sempre qualcuno che cerca <strong>di</strong><br />

fare il furbo e che magari sfugga se si fa un controllo solamente a campione, oppure se il Comune si<br />

riserva, ma poi non ha la possibilità <strong>di</strong> fare. Grazie.<br />

---Esce il Consigliere Campe<strong>del</strong>li e i presenti passano a n. 15<br />

RAG. DE MARCHI<br />

I controlli non sono a campione, in fondo all’articolo c’è scritto, comma 8: il Comune si riserva<br />

altresì <strong>di</strong> verificare le con<strong>di</strong>zioni <strong>di</strong> inagibilità e/o inabitabilità dei fabbricati con apposito<br />

sopralluogo.<br />

Il comma 7, ultimo capoverso: l’ufficio tecnico E<strong>di</strong>lizia privata è tenuto a comunicare all’ufficio<br />

tributi l’esito <strong>del</strong>l’istanza <strong>di</strong> perizia o <strong>del</strong>la <strong>di</strong>chiarazione sostitutiva. L’ufficio tecnico E<strong>di</strong>lizia<br />

privata ha l’obbligo <strong>di</strong> verificare tutte le autocertificazioni presentate entro e non oltre il termine <strong>di</strong><br />

sei mesi dalla data <strong>del</strong>la loro presentazione. Lo stesso termine vale anche per le conclusioni <strong>del</strong>le<br />

perizie.<br />

Quin<strong>di</strong> c’è l’obbligo. Quin<strong>di</strong> o è l’ufficio tecnico, che fa il sopralluogo o, a fronte <strong>di</strong><br />

un’autocertificazione, l’ufficio tecnico ha l’obbligo <strong>di</strong> verificare.<br />

Il SEGRETARIO Generale Dr. Francesco corsaro<br />

“Si riserva”, non vuol <strong>di</strong>re che il Comune non lo faccia. E’ italiano, ma “si riserva” non vuol <strong>di</strong>re<br />

che il Comune non lo faccia.

CANTU’ Roberto<br />

Grazie, Segretario, capisco ancora l’italiano.<br />

Il SEGRETARIO Generale<br />

No, no, non è offensivo, mi perdoni.<br />

CANTU’ Roberto<br />

No, mi scusi... ma non accetto...<br />

SEGRETARIO Generale<br />

Non era offensivo nei suoi confronti, ho detto “si riserva”, nel senso che il Comune lo fa, non era<br />

offensivo.<br />

CANTU’ Roberto<br />

Certo, è chiarissimo, <strong>di</strong>fatti io l’ho inteso proprio così. Infatti ho detto: secondo me, più che<br />

riservarsi la possibilità <strong>di</strong> farlo, dovrebbe avere l’obbligo <strong>di</strong> fare il sopralluogo. Poi una cosa è<br />

l’ultimo capoverso al punto 7, che <strong>di</strong>ce che “l’ufficio tecnico ha l’obbligo <strong>di</strong> verificare le<br />

autocertificazioni”, un’altra cosa sono i sopralluoghi, perché uno può portare l’autocertificazione e<br />

<strong>di</strong>re che quell’e<strong>di</strong>ficio è pericolante, se poi il Comune si riserva la possibilità, ma non esegue il<br />

sopralluogo, magari in piccola percentuale, non lo so, ma non va a verificare, sono due cose <strong>di</strong>stinte<br />

in due punti <strong>di</strong>stinti, una è il sopralluogo e una è la verifica <strong>del</strong>le autocertificazioni.<br />

Come c’è scritto qui, per la verifica <strong>del</strong>l’autocertificazione c’è l’obbligo, per il sopralluogo c’è la<br />

possibilità. Questo è quello che c’è scritto, in italiano.<br />

RAG. DE MARCHI<br />

Il sopralluogo comunque è previsto per legge. La legge prevede l’obbligo. La legge prevede che ci<br />

possa essere o l’autocertificazione, e noi l’abbiamo messo nel regolamento che è d’obbligo poi che<br />

venga controllata, oppure perizia <strong>di</strong> stima da parte <strong>del</strong>l’ufficio tecnico. Quin<strong>di</strong> è prevista per legge<br />

la perizia <strong>di</strong> stima da parte <strong>del</strong>l’ufficio tecnico.<br />

CANTU’ Roberto<br />

Non dovrebbe esserci nessun problema a cambiare una parola. Cioè se è già così, basta, era<br />

solamente quello che volevo <strong>di</strong>re... tutto qua.<br />

Il Sindaco Ruzza<br />

Confermando che, conoscendolo da tempo (riferito al Segretario Generale), non c’era nulla <strong>di</strong><br />

offensivo, si intendeva sintatticamente, si intendeva solo quello. Assolutamente, ci mancherebbe.<br />

(Interventi fuori microfono <strong>del</strong> Segretario Generale che riba<strong>di</strong>sce che non c’era nulla <strong>di</strong> offensivo<br />

nel suo intervento e che i suoi interventi sono spesso a tutela <strong>del</strong>la minoranza)<br />

Il Sindaco<br />

Va bene. Fatta questa parentesi, non penso che non ci sia nessun problema a mo<strong>di</strong>ficare la parola,<br />

“si riserva”, mettiamo, a maggior precisazione che è obbligato “si obbliga”...<br />

(Interventi fuori microfono)<br />

Il Sindaco

“Il Comune verifica le con<strong>di</strong>zioni” senza “si riserva”, togliamo il “si riserva”, <strong>di</strong> modo che il punto<br />

n. 8 <strong>del</strong>l’art. 4/bis togliendo “si riserva”, penso che sia effettivamente poi un obbligo chiaro e<br />

palese.<br />

CANTU’<br />

E per quanto riguarda, invece, la parte relativa ai residenti all’estero?<br />

(Interventi fuori microfono)<br />

L’Assessore Penazzo<br />

Abbiamo ritenuto opportuno estenderlo anche ai non residenti, comunque ce n’è uno, intanto,<br />

quin<strong>di</strong>...<br />

Il consigliere GHIRLANDA<br />

Quin<strong>di</strong> è una scelta <strong>di</strong>screzionale quella <strong>di</strong> estenderlo anche ai non residenti?<br />

Esatto. Noi <strong>di</strong>cevamo correttamente che questo meccanismo può comportare un’estensione anche a<br />

chi non ha, magari, il <strong>di</strong>ritto, come, per esempio, si vuole tutelare categorie particolari, come il<br />

capoverso 1, ad esempio.<br />

PENAZZO<br />

Sì, comunque, adesso questa è la proposta che abbiamo fatto, quin<strong>di</strong> è la nostra scelta. Comunque,<br />

per il futuro, nulla vieta <strong>di</strong> andare anche a migliorare quello che è il regolamento e quin<strong>di</strong> a<br />

puntualizzare, magari, altri punti, perché questo intanto... anche perché è una normativa, l’IMU è<br />

stata istituita solo quest’anno, per cui... alcuni punti che sono <strong>di</strong>versi rispetto alla precedente ICI.<br />

Intanto noi la lasciamo così, mo<strong>di</strong>fichiamo, giustamente, come ha detto il consigliere Cantù, che<br />

può essere congrua la sua osservazione in merito al <strong>di</strong>scorso <strong>del</strong> controllo <strong>del</strong> Comune.<br />

Il Consigliere VESENTINI Giorgia (Lista Zevio bene <strong>comune</strong>)<br />

Anche noi siamo d’accordo sul fatto <strong>di</strong> inserire la possibilità <strong>di</strong> assimilare ad abitazione principale<br />

per gli anziani e i <strong>di</strong>sabili che risiedono negli istituti <strong>di</strong> ricovero. Anche a noi lascia perplessi il<br />

<strong>di</strong>scorso dei citta<strong>di</strong>ni che poi risiedono all’estero, perché non vorrei che fosse un modo per invitare<br />

a non pagare le tasse sulla casa che si ha qui e andare all’estero.<br />

Detto questo, volevo <strong>di</strong>re che... sappiamo che tutta la legislazione, insomma, il <strong>di</strong>scorso <strong>del</strong>l’IMU è<br />

un qualcosa <strong>di</strong> sperimentale, perché è stato introdotto quest’anno, è soggetto a continui<br />

cambiamenti, non sappiamo neanche noi come andrà a finire eccetera, però sul fatto <strong>di</strong> far godere ad<br />

alcuni citta<strong>di</strong>ni, perché poi siamo appunto noi che paghiamo questa IMU, una parte resta al Comune<br />

e una parte va allo Stato, far godere degli sgravi, <strong>del</strong>le agevolazioni sarebbe necessario, a nostro<br />

avviso, fare una riflessione compiuta, seria, ampia perché, per esempio, lo <strong>di</strong>co, ma la butto lì<br />

proprio come cosa, non mi sembra che sia prevista, a Zevio, una sorta <strong>di</strong> riduzione per i <strong>di</strong>sabili che<br />

risiedono nella propria casa, quin<strong>di</strong> non per quelli che risiedono negli istituti o da altre parti e<br />

mantengono la casa. Intendendo con ciò che ci sono <strong>del</strong>le categorie sociali, come per esempio i<br />

<strong>di</strong>sabili al 100% o chi ha la <strong>di</strong>sabilità totale, che avrebbero <strong>di</strong>ritto, a nostro parere, ad uno sconto<br />

sulla tassazione. Però mi rendo anche conto che questo argomento è un argomento complesso,<br />

perché poi le categorie sociali implicate possono essere anche altre, e per cui, ecco, io vorrei<br />

sollecitare un confronto ampio su questo argomento, prima, magari, <strong>di</strong> trovarci in un Consiglio<br />

comunale a votare un regolamento che ci viene messo giù come un pacchetto “prendere o lasciare”.<br />

Grazie.<br />

RUZZA - Sindaco<br />

Concordo sulla riflessione, che è già seria all’interno <strong>del</strong>la Maggioranza e <strong>del</strong>la Minoranza, senza<br />

alcun dubbio, però, come <strong>di</strong>ceva prima l’Assessore Penazzo, sull’IMU, se rimarrà, ci sarà ancora

tantissimo su cui confrontarci, perché francamente è sperimentale anche per noi, viene applicata da<br />

poco meno <strong>di</strong> un anno, per cui dovremo, <strong>di</strong> volta in volta, e saremo <strong>di</strong>sponibili a confrontarci <strong>di</strong><br />

volta in volta, come migliorarla, soprattutto a tutela e a favore <strong>del</strong>le fasce più svantaggiate, le fasce<br />

più deboli, a cui abbiamo sempre riservato molta attenzione.<br />

Pertanto, metto ai voti il punto n. 13: “Mo<strong>di</strong>fiche al regolamento per la <strong>di</strong>sciplina <strong>del</strong>l’imposta<br />

municipale propria (IMU)”, con la mo<strong>di</strong>fica <strong>del</strong> punto n. 8, come proposto, quin<strong>di</strong> non più “il<br />

Comune si riserva altresì <strong>di</strong> verificare” ma “il Comune verificherà le con<strong>di</strong>zioni...” eccetera.<br />

Il Sindaco, passa, quin<strong>di</strong>, alla votazione.<br />

Dopo la votazione, il Sindaco: ringraziamo il Funzionario Paola De Marchi, grazie.