NEW!!! - Faac

NEW!!! - Faac

NEW!!! - Faac

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

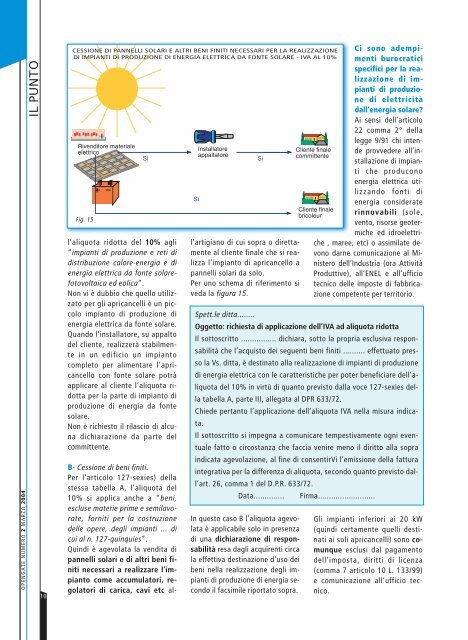

OPENGATE NUMERO 2 MARZO 2004IL PUNTO10CESSIONE DI PANNELLI SOLARI E ALTRI BENI FINITI NECESSARI PER LA REALIZZAZIONEDI IMPIANTI DI PRODUZIONE DI ENERGIA ELETTRICA DA FONTE SOLARE - IVA AL 10%Fig. 15l’aliquota ridotta del 10% agli“impianti di produzione e reti didistribuzione calore-energia e dienergia elettrica da fonte solarefotovoltaicaed eolica”.Non vi è dubbio che quello utilizzatoper gli apricancelli è un piccoloimpianto di produzione dienergia elettrica da fonte solare.Quando l’installatore, su appaltodel cliente, realizzerà stabilmentein un edificio un impiantocompleto per alimentare l’apricancellocon fonte solare potràapplicare al cliente l’aliquota ridottaper la parte di impianto diproduzione di energia da fontesolare.Non è richiesto il rilascio di alcunadichiarazione da parte delcommittente.B- Cessione di beni finiti.Per l’articolo 127-sexies) dellastessa tabella A, l’aliquota del10% si applica anche a “beni,escluse materie prime e semilavorate,forniti per la costruzionedelle opere, degli impianti ... dicui al n. 127-quinquies”.Quindi è agevolata la vendita dipannelli solari e di altri beni finitinecessari a realizzare l’impiantocome accumulatori, regolatoridi carica, cavi etc all’artigianodi cui sopra o direttamenteal cliente finale che si realizzal’impianto di apricancello apannelli solari da solo.Per uno schema di riferimento siveda la figura 15.Spett.le ditta........In questo caso B l’aliquota agevolataè applicabile solo in presenzadi una dichiarazione di responsabilitàresa dagli acquirenti circala effettiva destinazione d’uso deibeni nella realizzazione degli impiantidi produzione di energia secondoil facsimile riportato sopra.Ci sono adempimentiburocraticispecifici per la realizzazionedi impiantidi produzionedi elettricitàdall’energia solare?Ai sensi dell’articolo22 comma 2° dellalegge 9/91 chi intendeprovvedere all’installazionedi impiantiche produconoenergia elettrica utilizzandofonti dienergia consideraterinnovabili (sole,vento, risorse geotermicheed idroelettriche, maree, etc) o assimilate devonodarne comunicazione al Ministerodell’Industria (ora AttivitàProduttive), all’ENEL e all’ufficiotecnico delle imposte di fabbricazionecompetente per territorio.Oggetto: richiesta di applicazione dell’IVA ad aliquota ridottaIl sottoscritto ................ dichiara, sotto la propria esclusiva responsabilitàche l’acquisto dei seguenti beni finiti .......... effettuato pressola Vs. ditta, è destinato alla realizzazione di impianti di produzionedi energia elettrica con le caratteristiche per poter beneficiare dell’aliquotadel 10% in virtù di quanto previsto dalla voce 127-sexies dellatabella A, parte III, allegata al DPR 633/72.Chiede pertanto l’applicazione dell’aliquota IVA nella misura indicata.Il sottoscritto si impegna a comunicare tempestivamente ogni eventualefatto o circostanza che faccia venire meno il diritto alla sopraindicata agevolazione, al fine di consentirVi l’emissione della fatturaintegrativa per la differenza di aliquota, secondo quanto previsto dall’art.26, comma 1 del D.P.R. 633/72.Data.............. Firma..........................Gli impianti inferiori ai 20 kW(quindi certamente quelli destinatiai soli apricancelli) sono comunqueesclusi dal pagamentodell’imposta, diritti di licenza(comma 7 articolo 10 L. 133/99)e comunicazione all’ufficio tecnico.