Bilancio d'esercizio e bilancio consolidato 2016

I risultati di bilancio del primo anno di Alperia

I risultati di bilancio del primo anno di Alperia

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Alperia SpA<br />

<strong>Bilancio</strong> <strong>2016</strong><br />

1 Siamo l'energia dell'Alto Adige<br />

2 Relazione sul <strong>bilancio</strong> <strong>d'esercizio</strong><br />

3 <strong>Bilancio</strong> <strong>d'esercizio</strong> Alperia SpA<br />

4 Relazione sul <strong>bilancio</strong> <strong>consolidato</strong><br />

5 <strong>Bilancio</strong> <strong>consolidato</strong> Gruppo Alperia<br />

(WACC), che riflette le valutazioni di mercato del costo<br />

del denaro e i rischi specifici del settore di attività al netto<br />

delle imposte, è pari al 5,8% per il principale mercato che<br />

per il Gruppo è quello idroelettrico. Il test di impairment<br />

effettuato non ha evidenziato perdite durevoli di valore<br />

con riferimento agli importi contabilizzati tra i diritti su<br />

beni in concessione e, conseguentemente, non sono state<br />

effettuate svalutazioni di tali attività.<br />

L’avviamento derivante da aggregazioni aziendali è<br />

inizialmente iscritto al costo alla data di acquisizione. L’avviamento<br />

non è ammortizzato, ma è sottoposto a verifiche<br />

per identificare eventuali riduzioni di valore annualmente<br />

o più frequentemente se specifici eventi o modificate<br />

circostanze indicano la possibilità che abbia subito una<br />

perdita di valore. Dopo la rilevazione iniziale, l’avviamento<br />

è valutato al costo al netto delle eventuali perdite di<br />

valore accumulate.<br />

L’ammortamento delle altre immobilizzazioni immateriali<br />

ha inizio nel momento in cui l’attività è disponibile all’uso<br />

ed è ripartito sistematicamente in relazione alla residua<br />

possibilità di utilizzazione della stessa e cioè sulla base<br />

della stimata vita utile.<br />

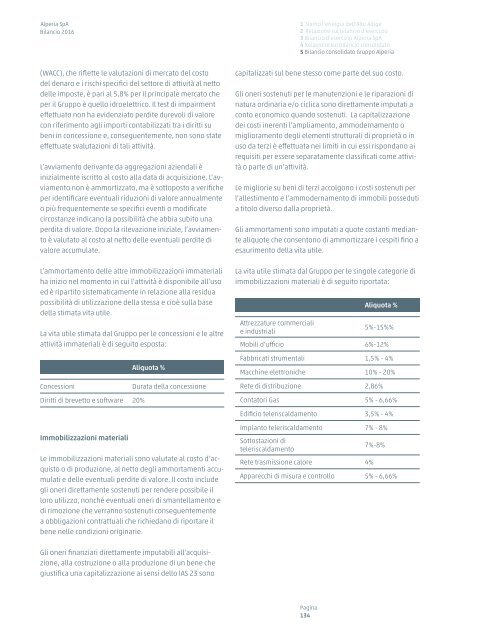

La vita utile stimata dal Gruppo per le concessioni e le altre<br />

attività immateriali è di seguito esposta:<br />

Concessioni<br />

Diritti di brevetto e software 20%<br />

Immobilizzazioni materiali<br />

Aliquota %<br />

Durata della concessione<br />

Le immobilizzazioni materiali sono valutate al costo d’acquisto<br />

o di produzione, al netto degli ammortamenti accumulati<br />

e delle eventuali perdite di valore. Il costo include<br />

gli oneri direttamente sostenuti per rendere possibile il<br />

loro utilizzo, nonché eventuali oneri di smantellamento e<br />

di rimozione che verranno sostenuti conseguentemente<br />

a obbligazioni contrattuali che richiedano di riportare il<br />

bene nelle condizioni originarie.<br />

capitalizzati sul bene stesso come parte del suo costo.<br />

Gli oneri sostenuti per le manutenzioni e le riparazioni di<br />

natura ordinaria e/o ciclica sono direttamente imputati a<br />

conto economico quando sostenuti. La capitalizzazione<br />

dei costi inerenti l’ampliamento, ammodernamento o<br />

miglioramento degli elementi strutturali di proprietà o in<br />

uso da terzi è effettuata nei limiti in cui essi rispondano ai<br />

requisiti per essere separatamente classificati come attività<br />

o parte di un’attività.<br />

Le migliorie su beni di terzi accolgono i costi sostenuti per<br />

l’allestimento e l’ammodernamento di immobili posseduti<br />

a titolo diverso dalla proprietà.<br />

Gli ammortamenti sono imputati a quote costanti mediante<br />

aliquote che consentono di ammortizzare i cespiti fino a<br />

esaurimento della vita utile.<br />

La vita utile stimata dal Gruppo per le singole categorie di<br />

immobilizzazioni materiali è di seguito riportata:<br />

Attrezzature commerciali<br />

e industriali<br />

Aliquota %<br />

5%-15%%<br />

Mobili d‘ufficio 6%-12%<br />

Fabbricati strumentali 1,5% - 4%<br />

Macchine elettroniche 10% - 20%<br />

Rete di distribuzione 2,86%<br />

Contatori Gas 5% - 6,66%<br />

Edificio teleriscaldamento 3,5% - 4%<br />

Impianto teleriscaldamento 7% - 8%<br />

Sottostazioni di<br />

teleriscaldamento<br />

Rete trasmissione calore 4%<br />

7%-8%<br />

Apparecchi di misura e controllo 5% - 6,66%<br />

Gli oneri finanziari direttamente imputabili all’acquisizione,<br />

alla costruzione o alla produzione di un bene che<br />

giustifica una capitalizzazione ai sensi dello IAS 23 sono<br />

Pagina<br />

134