ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

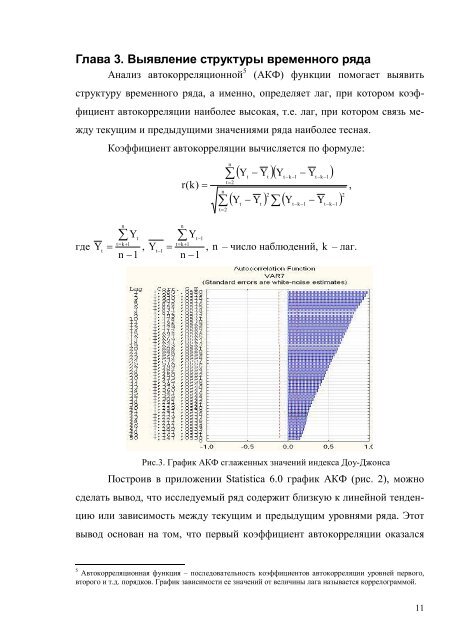

Глава 3. Выявление структуры временного рядаАнализ автокорреляционной 5 (АКФ) функции помогает выявитьструктуру временного ряда, а именно, определяет лаг, при котором коэффициентавтокорреляции наиболее высокая, т.е. лаг, при котором связь междутекущим и предыдущими значениями ряда наиболее тесная.Коэффициент автокорреляции вычисляется по формуле:åt=2nå( Y - Y )( Y - Y )t t t-k-1t-k-1t=2r (k) =,n22( Y - Y ) ( Y - Y )ttåt-k-1t-k-1гдеYt=nåYtt= k+1,n -1nå Yt-1t=k+1Y = , n – число наблюдений, k – лаг.t- 1n -1Рис.3. График АКФ сглаженных значений индекса Доу-ДжонсаПостроив в приложении Statistica 6.0 график АКФ (рис. 2), можносделать вывод, что исследуемый ряд содержит близкую к линейной тенденциюили зависимость между текущим и предыдущим уровнями ряда. Этотвывод основан на том, что первый коэффициент автокорреляции оказался5 Автокорреляционная функция – последовательность коэффициентов автокорреляции уровней первого,второго и т.д. порядков. График зависимости ее значений от величины лага называется коррелограммой.11