ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

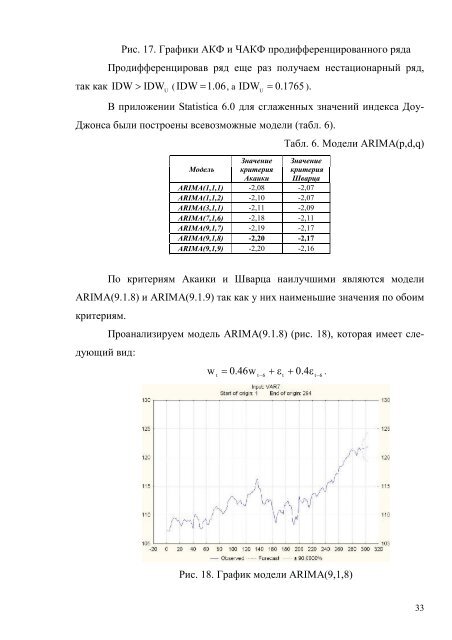

так какРис. 17. Графики АКФ и ЧАКФ продифференцированного рядаПродифференцировав ряд еще раз получаем нестационарный ряд,IDW > IDW ( IDW = 1. 06, а IDW 0. 1765UU= ).В приложении Statistica 6.0 для сглаженных значений индекса Доу-Джонса были построены всевозможные модели (табл. 6).МодельЗначениекритерияАкаикиТабл. 6. Модели ARIMA(p,d,q)ЗначениекритерияШварцаARIMA(1,1,1) -2,08 -2,07ARIMA(1,1,2) -2,10 -2,07ARIMA(3,1,1) -2,11 -2,09ARIMA(7,1,6) -2,18 -2,11ARIMA(9,1,7) -2,19 -2,17ARIMA(9,1,8) -2,20 -2,17ARIMA(9,1,9) -2,20 -2,16По критериям Акаики и Шварца наилучшими являются моделиARIMA(9.1.8) и ARIMA(9.1.9) так как у них наименьшие значения по обоимкритериям.Проанализируем модель ARIMA(9.1.8) (рис. 18), которая имеет следующийвид:w 0.46w + e + 0. 4et t-6tt-6= .Рис. 18. График модели ARIMA(9,1,8)33