ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

ÐÑпÑÑÐºÐ½Ð°Ñ ÐºÐ²Ð°Ð»Ð¸ÑикаÑÐ¸Ð¾Ð½Ð½Ð°Ñ ÑабоÑа ÑпеÑиалиÑÑа - ФакÑлÑÑÐµÑ ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

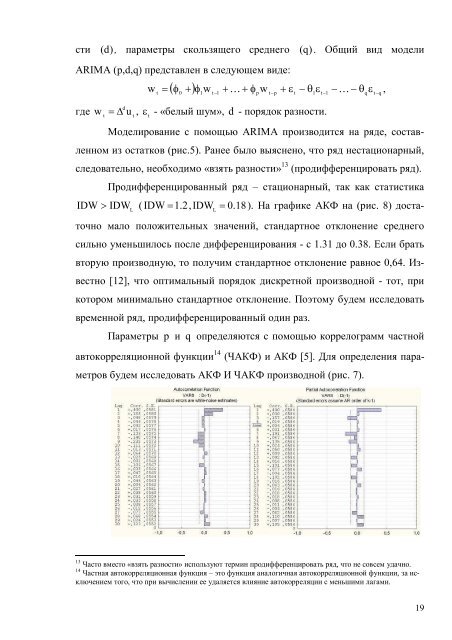

сти ( d), параметры скользящего среднего ( q). Общий вид моделиARIMA (p,d,q) представлен в следующем виде:гдеwd= D u ,tt t( f )0+ f1wt-1+ + fpwt-p+ et- q1et-1- - qqet qwt= K-K ,e - «белый шум», d - порядок разности.Моделирование с помощью ARIMA производится на ряде, составленномиз остатков (рис.5). Ранее было выяснено, что ряд нестационарный,следовательно, необходимо «взять разности» 13 (продифференцировать ряд).Продифференцированный ряд – стационарный, так как статистикаIDW > IDW L( IDW = 1. 2, IDW L= 0. 18). На графике АКФ на (рис. 8) достаточномало положительных значений, стандартное отклонение среднегосильно уменьшилось после дифференцирования - с 1.31 до 0.38. Если братьвторую производную, то получим стандартное отклонение равное 0,64. Известно[12], что оптимальный порядок дискретной производной - тот, прикотором минимально стандартное отклонение. Поэтому будем исследоватьвременной ряд, продифференцированный один раз.Параметры p и q определяются с помощью коррелограмм частнойавтокорреляционной функции 14 (ЧАКФ) и АКФ [5]. Для определения параметровбудем исследовать АКФ И ЧАКФ производной (рис. 7).13 Часто вместо «взять разности» используют термин продифференцировать ряд, что не совсем удачно.14 Частная автокорреляционная функция – это функция аналогичная автокорреляционной функции, за исключениемтого, что при вычислении ее удаляется влияние автокорреляции с меньшими лагами.19