Augusts 2013: âVecÄ pasauleâ mostas - Swedbank

Augusts 2013: âVecÄ pasauleâ mostas - Swedbank

Augusts 2013: âVecÄ pasauleâ mostas - Swedbank

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

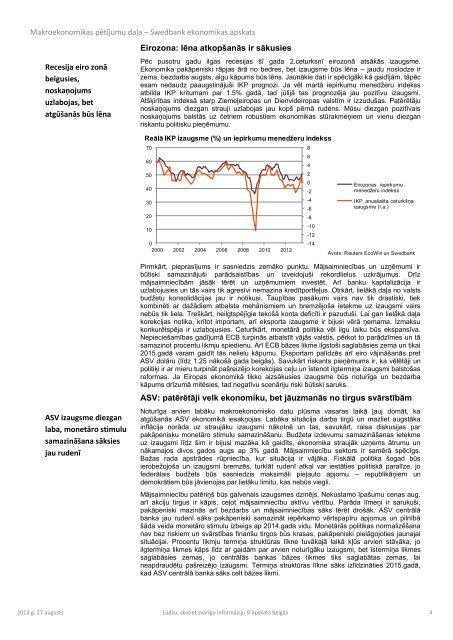

Makroekonomikas pētījumu daļa – <strong>Swedbank</strong> ekonomikas apskatsRecesija eiro zonābeigusies,noskaņojumsuzlabojas, betatgūšanās būs lēnaEirozona: lēna atkopšanās ir sākusiesPēc pusotru gadu ilgas recesijas šī gada 2.ceturksnī eirozonā atsākās izaugsme.Ekonomika pakāpeniski rāpjas ārā no bedres, bet izaugsme būs lēna – jaudu noslodze irzema, bezdarbs augsts, algu kāpums būs lēns. Jaunākie dati ir spēcīgāki kā gaidījām, tāpēcesam nedaudz paaugstinājuši IKP prognozi. Ja vēl martā iepirkumu menedžeru indekssatbilda IKP kritumam par 1.5% gadā, tad jūlijā tas prognozēja jau pozitīvu izaugsmi.Atšķirības indeksā starp Ziemeļeiropas un Dienvideiropas valstīm ir izzudušas. Patērētājunoskaņojums diezgan strauji uzlabojas jau kopš pērnā rudens. Mūsu diezgan pozitīvaisnoskaņojums balstās uz četriem robustiem ekonomikas stūrakmeņiem un vienu diezganriskantu politisku pieņēmumu.Reālā IKP izaugsme (%) un iepirkumu menedžeru indekss7060504030201002000 2002 2004 2006 2008 2010 201286420-2-4-6-8-10-12-14Eirozonas iepirkumumenedžeru indekssIKP, anualizēta ceturkšņaizaugsme (l.a.)Avots: Reuters EcoWin un <strong>Swedbank</strong>ASV izaugsme diezganlaba, monetāro stimulusamazināšana sāksiesjau rudenīPirmkārt, pieprasījums ir sasniedzis zemāko punktu. Mājsaimniecības un uzņēmumi irbūtiski samazinājuši parādsaistības un izveidojuši rekordlielus uzkrājumus. Drīzmājsaimniecībām jāsāk tērēt un uzņēmumiem investēt. Arī banku kapitalizācija iruzlabojusies un tās vairs tik agresīvi nemazina kredītportfeļus. Otrkārt, lielākā daļa no valstsbudžetu konsolidācijas jau ir notikusi. Taupības pasākumi vairs nav tik drastiski, tiekkombinēti ar dažādiem atbalsta mehānismiem un bremzējoša ietekme uz izaugsmi vairsnebūs tik liela. Treškārt, neilgtspējīgie tekošā konta deficīti ir pazuduši. Lai gan lielākā daļakorekcijas notika, krītot importam, arī eksporta izaugsme ir bijusi vērā ņemama. Izmaksukonkurētspēja ir uzlabojusies. Ceturtkārt, monetārā politika vēl ilgu laiku būs ekspansīva.Nepieciešamības gadījumā ECB turpinās atbalstīt vājās valstis, pērkot to parādzīmes un tāsamazinot procentu likmju spiedienu. Arī ECB bāzes likme ilgstoši saglabāsies zema un tikai2015.gadā varam gaidīt tās nelielu kāpumu. Eksportam palīdzēs arī eiro vājināšanās pretASV dolāru (līdz 1.25 nākošā gada beigās). Savukārt riskants pieņēmums ir, ka vēlētāji unpolitiķi ir ar mieru turpināt pašreizējo korekcijas ceļu un īstenot ilgtermiņa izaugsmi balstošasreformas. Ja Eiropas ekonomikā tikko aizsākusies izaugsme būs noturīga un bezdarbakāpums drīzumā mitēsies, tad negatīvu scenāriju riski būtiski saruks.ASV: patērētāji velk ekonomiku, bet jāuzmanās no tirgus svārstībāmNoturīga arvien labāku makroekonomisko datu plūsma vasaras laikā ļauj domāt, kaatgūšanās ASV ekonomikā iesakņojas. Labāka situācija darba tirgū un mazliet augstākainflācija norāda uz straujāku izaugsmi nākotnē un tas, savukārt, raisa diskusijas parpakāpenisku monetāro stimulu samazināšanu. Budžeta izdevumu samazināšanas ietekmeuz izaugsmi līdz šim ir bijusi mazāka kā gaidīts, ekonomika straujāk uzņems ātrumu unnākamajos divos gados augs ap 3% gadā. Mājsaimniecību sektors ir samērā spēcīgs.Bažas rada apstrādes rūpniecība, kur situācija ir vājāka. Fiskālā politika šogad būsierobežojoša un izaugsmi bremzēs, turklāt rudenī atkal var iestāties politiskā paralīze, jofederālais budžets būs sasniedzis maksimāli pieļauto apjomu – republikāņiem undemokrātiem būs jāvienojas par lielāku limitu, kas nebūs viegli.Mājsaimniecību patēriņš būs galvenais izaugsmes dzinējs. Nekustamo īpašumu cenas aug,arī akciju tirgus ir kāpis, ceļot mājsaimniecību aktīvu vērtību. Parāda līmeņi ir sarukuši,pakāpeniski mazinās arī bezdarbs un mājsaimniecības sāks tērēt drošāk. ASV centrālābanka jau rudenī sāks pakāpeniski samazināt iepērkamo vērtspapīru apjomus un pilnībāšāda veida monetāro stimulu izbeigs ap 2014.gada vidu. Monetārās politikas normalizēšananav bez riskiem un svārstības finanšu tirgos būs krasas, pakāpeniski pielāgojoties jaunajaisituācijai. Procentu likmju termiņa struktūras līkne tuvākajā laikā kļūs arvien stāvāka, joilgtermiņa likmes kāps līdz ar gaidām par arvien noturīgāku izaugsmi, bet īstermiņa likmessaglabāsies zemas, jo centrālās bankas bāzes likmes tiks saglabātas zemas, laineapdraudētu pašreizējo izaugsmi. Termiņa struktūras līkne sāks izlīdzināties 2015.gadā,kad ASV centrālā banka sāks celt bāzes likmi.<strong>2013</strong>.g. 27.augusts Lūdzu, skatiet svarīgu informāciju šī apskata beigās 4