Technology Creating Value - SBM Offshore

Technology Creating Value - SBM Offshore

Technology Creating Value - SBM Offshore

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

het hefboomeffect van de toegenomen leningen ten<br />

opzichte van het eigen vermogen van de groep.<br />

Hoewel de voortgaande investering in de leasevloot<br />

zonder (of met slechts voor een deel van het jaar aan)<br />

inkomsten wel enige invloed op de cijfers heeft, is het<br />

effect ten aanzien van het jaar 2000 relatief gering.<br />

Indien de financiering tijdens de bouw en de hiermede<br />

verbandhoudende rentelasten buiten beschouwing<br />

worden gelaten, zou het gecorrigeerde rendement op het<br />

gemiddeld geïnvesteerd vermogen 13,7% belopen.<br />

Het toegenomen gebruik van leningen gedurende de<br />

afgelopen jaren heeft bijgedragen aan het teruglopen van<br />

het rendement op het gemiddeld geïnvesteerd vermogen<br />

van de groep. Even belangrijk is de onbalans tussen<br />

toeleverings- en leasecontracten, waarbij het duidelijk is<br />

dat een toename van het aantal toeleveringscontracten<br />

zeker zal bijdragen aan een verbetering in het rendement<br />

op het gemiddeld geïnvesteerd vermogen. Overigens<br />

behaalt de groep op haar nieuwe leasecontracten rendementen<br />

welke de gewogen gemiddelde vermogenskostenvoet<br />

overschrijden, en waarmee aldus waarde<br />

wordt gecreëerd voor de vennootschap en haar aandeelhouders.<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

%<br />

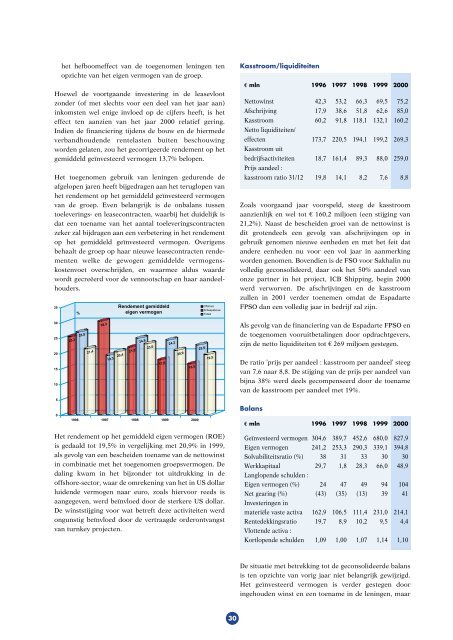

25,3 26,8<br />

21,4<br />

30,3<br />

19,3 20,4<br />

Rendement gemiddeld<br />

eigen vermogen<br />

21,9<br />

24,8<br />

23,0<br />

1996 1997 1998 1999 2000<br />

Het rendement op het gemiddeld eigen vermogen (ROE)<br />

is gedaald tot 19,5% in vergelijking met 20,9% in 1999,<br />

als gevolg van een bescheiden toename van de nettowinst<br />

in combinatie met het toegenomen groepsvermogen. De<br />

daling kwam in het bijzonder tot uitdrukking in de<br />

offshore-sector, waar de omrekening van het in US dollar<br />

luidende vermogen naar euro, zoals hiervoor reeds is<br />

aangegeven, werd beïnvloed door de sterkere US dollar.<br />

De winststijging voor wat betreft deze activiteiten werd<br />

ongunstig beïnvloed door de vertraagde orderontvangst<br />

van turnkey projecten.<br />

17,8<br />

24,2<br />

20,9<br />

16,5<br />

<strong>Offshore</strong><br />

Scheepsbouw<br />

Totaal<br />

22,6<br />

19,5<br />

30<br />

Kasstroom/liquiditeiten<br />

€ € mln 1996 1997 1996 1998 1997 1999 1998 1999 2000 2000<br />

Nettowinst<br />

Afschrijving<br />

Nettowinst 42,3 53,2 66,3 69,5 75,2<br />

Kasstroom Afschrijving 17,9 38,6 51,8 62,6 85,0<br />

Netto Kasstroom liquiditeiten/ effecten 60,2 91,8 118,1 132,1 160,2<br />

Kasstroom Netto liquiditeiten/ uit bedrijfs- activiteiten<br />

Priis effecten aandeel: kasstroom 173,7 ratio 31/12 220,5 42.4 194,1<br />

17.8 Kasstroom uit<br />

199,2 269,3<br />

60.2 bedrijfsactiviteiten<br />

Prijs aandeel :<br />

18,7 161,4 89,3 88,0 259,0<br />

kasstroom ratio 31/12<br />

173.7<br />

19,8 14,1 8,2 7,6 8,8<br />

Zoals voorgaand jaar voorspeld, steeg de kasstroom<br />

aanzienlijk en wel tot € 160,2 miljoen (een stijging van<br />

21,2%). Naast de bescheiden groei van de nettowinst is<br />

dit grotendeels een gevolg van afschrijvingen op in<br />

gebruik genomen nieuwe eenheden en met het feit dat<br />

andere eenheden nu voor een vol jaar in aanmerking<br />

worden genomen. Bovendien is de FSO voor Sakhalin nu<br />

volledig geconsolideerd, daar ook het 50% aandeel van<br />

onze partner in het project, ICB Shipping, begin 2000<br />

werd verworven. De afschrijvingen en de kasstroom<br />

zullen in 2001 verder toenemen omdat de Espadarte<br />

FPSO dan een volledig jaar in bedrijf zal zijn.<br />

Als gevolg van de financiering van de Espadarte FPSO en<br />

de toegenomen vooruitbetalingen door opdrachtgevers,<br />

zijn de netto liquiditeiten tot € 269 miljoen gestegen.<br />

De ratio ’prijs per aandeel : kasstroom per aandeel’ steeg<br />

van 7,6 naar 8,8. De stijging van de prijs per aandeel van<br />

bijna 38% werd deels gecompenseerd door de toename<br />

van de kasstroom per aandeel met 19%.<br />

Balans<br />

€ mln 1996 1997 1998 1999 2000<br />

Geïnvesteerd vermogen 304,6 389,7 452,6 680,0 827,9<br />

Eigen vermogen 241,2 253,3 290,3 339,1 394,8<br />

Solvabiliteitsratio (%) 38 31 33 30 30<br />

Werkkapitaal 29,7 1,8 28,3 66,0 48,9<br />

Langlopende schulden :<br />

Eigen vermogen (%) 24 47 49 94 104<br />

Net gearing (%) (43) (35) (13) 39 41<br />

Investeringen in<br />

materiële vaste activa 162,9 106,5 111,4 231,0 214,1<br />

Rentedekkingsratio 19,7 8,9 10,2 9,5 4,4<br />

Vlottende activa :<br />

Kortlopende schulden 1,09 1,00 1,07 1,14 1,10<br />

De situatie met betrekking tot de geconsolideerde balans<br />

is ten opzichte van vorig jaar niet belangrijk gewijzigd.<br />

Het geïnvesteerd vermogen is verder gestegen door<br />

ingehouden winst en een toename in de leningen, maar