Informatiememorandum Annastede Vastgoed CV - First Table Asset ...

Informatiememorandum Annastede Vastgoed CV - First Table Asset ...

Informatiememorandum Annastede Vastgoed CV - First Table Asset ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

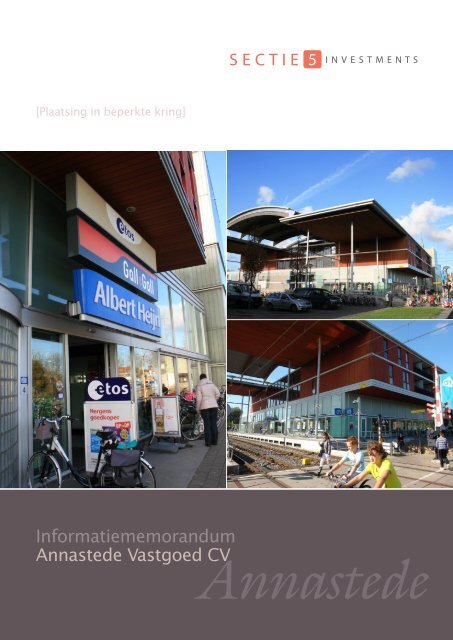

[Plaatsing in beperkte kring]<br />

<strong>Informatiememorandum</strong><br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong><br />

<strong>Annastede</strong>

Belangrijke informatie<br />

Geïnteresseerden in de verwerving van Participaties in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> (<strong>CV</strong>)<br />

worden nadrukkelijk gewezen op het feit dat aan iedere vorm van beleggen financiële<br />

risico’s zijn verbonden. Mogelijke kopers wordt geadviseerd de volledige inhoud van<br />

het <strong>Informatiememorandum</strong> te lezen en zich te wenden tot de eigen adviseur, zodat<br />

een afgewogen oordeel kan worden gevormd over de inhoud en betekenis van het<br />

<strong>Informatiememorandum</strong>.<br />

Sectie5 Investments N.V. (Initiatiefnemer) verklaart dat de in het <strong>Informatiememorandum</strong><br />

opgenomen gegevens zorgvuldig zijn opgesteld en, voor zover<br />

redelijkerwijs bekend, in overeenstemming zijn met de werkelijkheid en dat<br />

geen gegevens zijn weggelaten waarvan de vermelding de strekking van het<br />

<strong>Informatiememorandum</strong> zou wijzigen. Dit sluit echter niet uit dat één of meer van<br />

de geraadpleegde informatiebronnen onjuist en/of onvolledig kunnen zijn, of dat er<br />

informatiebronnen met een afwijkende opinie zijn. De Initiatiefnemer heeft zich laten<br />

adviseren door adviseurs. De verantwoordelijkheid van die adviseurs is beperkt tot<br />

het terrein van hun expertise en tot het onderwerp van hun advies.<br />

Voor alle in het <strong>Informatiememorandum</strong> geprognosticeerde rendementen geldt dat<br />

aan het deelnemen in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> risico’s zijn verbonden. De waarde van<br />

uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie<br />

voor de toekomst.<br />

Voorts geldt dat na de verstrekking en verspreiding van het <strong>Informatiememorandum</strong> er<br />

geen enkele garantie of omstandigheid is dat de daarin opgenomen informatie op een<br />

latere datum nog juist en volledig is. De in het <strong>Informatiememorandum</strong> opgenomen<br />

verwachtingen, veronderstellingen, analyses, berekeningen, commentaren, prognoses<br />

en aanbevelingen zijn verstrekt ter informatie, maar vormen geen garantie voor<br />

rendement op een belegging. De <strong>CV</strong>, haar Beherend Vennnoten, hun bestuurders,<br />

de Initiatiefnemer en haar adviseurs aanvaarden geen aansprakelijkheid voor enige<br />

directe of indirecte verliezen die zouden kunnen ontstaan op deelnemingen in de <strong>CV</strong>.<br />

Niemand is gemachtigd om door of namens de Initiatiefnemer enige informatie<br />

te verstrekken of enige verklaring af te leggen voor zover die informatie niet<br />

ook in het <strong>Informatiememorandum</strong> vermeld staat. Voorts mag de inhoud van het<br />

<strong>Informatiememorandum</strong> niet zonder de uitdrukkelijke schriftelijke goedkeuring van de<br />

Initiatiefnemer worden verspreid onder derden om andere redenen dan ter beoordeling<br />

van de daarin opgenomen investeringspropositie.<br />

Er wordt momenteel nog onderhandeld over de definitieve financieringsvoorwaarden.<br />

De in het <strong>Informatiememorandum</strong> opgenomen verwachtingen, veronderstellingen,<br />

analyses, berekeningen, prognoses en dergelijke zijn verstrekt ter informatie, maar<br />

vormen derhalve nog geen garantie voor het rendement op de belegging. Indien<br />

nieuwe informatie na het uitkomen van dit <strong>Informatiememorandum</strong> leidt tot feitelijke<br />

afwijkingen van in dit <strong>Informatiememorandum</strong> opgenomen variabelen (zoals de<br />

financieringsrente), zal Deelname van reeds ingeschreven Participanten onherroepelijk<br />

geacht zijn indien na herberekening het verwacht (Gemiddeld) Direct rendement<br />

tenminste 7,5% per jaar bedraagt.<br />

De verstrekking en verspreiding van het <strong>Informatiememorandum</strong> en de uitgifte en/of<br />

het aanbod van Participaties kunnen in bepaalde rechtsgebieden onderworpen zijn aan<br />

juridische beperkingen. De Initiatiefnemer aanvaardt geen enkele aansprakelijkheid<br />

voor welke schending dan ook van enige zodanige beperking.<br />

Dit <strong>Informatiememorandum</strong> bevat een aanbod van rechten van deelneming in<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>. <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> en haar Beherend Vennoten zijn voor<br />

het aanbieden van deze rechten van deelneming niet vergunningplichtig in gevolge<br />

de Wet op het financieel toezicht (Wft) en staan niet onder toezicht van de Autoriteit<br />

Financiële Markten dan wel de Nederlandse Bank. Dit <strong>Informatiememorandum</strong> is geen<br />

prospectus in de zin van de Wft.<br />

Op het <strong>Informatiememorandum</strong> is het Nederlands recht van toepassing. Het<br />

<strong>Informatiememorandum</strong> verschijnt alleen in de Nederlandse taal. De Initiatiefnemer<br />

kan uitsluitend aansprakelijk worden gesteld indien het <strong>Informatiememorandum</strong><br />

misleidend, inconsistent of onjuist is.<br />

Amsterdam, 2 december 2009<br />

Sectie5 Investments N.V.

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong><br />

INFORMATIEMEMORANDUM<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> (een commanditaire vennootschap naar<br />

Nederlands recht, met zetel te Amsterdam)<br />

Dit <strong>Informatiememorandum</strong> wordt gepubliceerd in verband met<br />

de aanbieding door <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>, vertegenwoordigd<br />

door haar Beherend Vennoten, van maximaal 37 participaties<br />

in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>, met een waarde van e 50.000,- per<br />

stuk (de “Participaties”).<br />

Het investeren in de Participaties brengt bepaalde risico’s mee.<br />

In het sectie 3 “Risico’s” worden deze risico’s besproken.<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> en haar Beherend Vennoten zijn voor<br />

het aanbieden van Participaties in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> niet<br />

vergunningplichtig ingevolge de Wet op het financieel toezicht<br />

(“Wft”) en staan hiervoor niet onder toezicht van de Autoriteit<br />

Financiële Markten (“AFM”) dan wel De Nederlandsche Bank<br />

(“DNB”).<br />

De datum van dit <strong>Informatiememorandum</strong> is 2 december 2009.

Inhoudsopgave<br />

1 Samenvatting 6<br />

2 Definities 10<br />

3 Risico’s 14<br />

4 Onroerendgoedportefeuille 17<br />

5 Financiële aspecten en rendementsberekeningen 24<br />

5.1 Investering en kosten 24<br />

5.2 Vermogensstructuur 25<br />

5.3 Rendementsprognoses 28<br />

5.4 Scenarioanalyse 31<br />

6 Fiscale aspecten 33<br />

7 Juridische aspecten en structuur 39<br />

8 Initiatiefnemer 46<br />

9 Deelname 48<br />

10 Betrokken partijen 49<br />

11 Mededeling belastingadviseur 50<br />

5

6<br />

Tabel 1 Rendementen<br />

Sectie 1 Samenvatting<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> is een vastgoed beleg-<br />

gingsfonds dat belegt in een klein winkelcen-<br />

trum nabij het stadshart van IJsselstein. Het<br />

winkelcentrum kan worden verworven uit de<br />

portefeuille van Anthos, het pensioenfonds van<br />

de familie Brenninkmeijer. Sectie5 Investments<br />

N.V. biedt hiermee een beperkte groep beleg-<br />

gers de mogelijkheid gezamenlijk te beleggen<br />

in een modern en volledig verhuurd winkelcen-<br />

trum met 3 winkels van zeer goede kwaliteit en<br />

met een bewezen trackrecord. Het object heeft<br />

uitstekende betaalde en onbetaalde parkeer-<br />

voorzieningen. De winkels zijn verhuurd aan<br />

Albert Heijn, Gall & Gall en Etos.<br />

Verwacht jaarlijks Gemiddeld direct rendement 8,1%*<br />

Verwacht jaarlijks Gemiddeld totaalrendement 10,1%*<br />

Verwachte Internal Rate of Return (IRR) 9,1%<br />

Uitkeringsniveau jaar 1 6,5%<br />

* Enkelvoudige rendementen op basis van een beschouwingsperiode van tien jaar.<br />

Rendement<br />

Het geprognosticeerde Gemiddeld direct rendement<br />

van <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> bedraagt 8,1% per jaar<br />

over een beleggingsperiode van tien jaar. Betaling<br />

van de voor uitkering beschikbare kasstroom zal per<br />

kwartaal achteraf plaatsvinden. In jaar één is de ver-<br />

wachte rendementsuitkering 6,5%. De rendements-<br />

uitkering zal naar verwachting groeien tot 9,9% in<br />

jaar tien. Het geprognosticeerde Gemiddeld totaal-<br />

rendement, zijnde de som van het Gemiddeld direct<br />

rendement en het Gemiddeld indirect rendement<br />

bedraagt 10,1%.<br />

Commanditair kapitaal<br />

Het Commanditair kapitaal bedraagt € 1.850.000<br />

verdeeld over 37 Participaties van<br />

€ 50.000 elk. De Financieringsbehoefte, zijnde de<br />

som van Fondsinvestering en liquiditeitsreserve van<br />

de <strong>CV</strong>, bedraagt € 5.750.000.<br />

Financiering<br />

Door middel van het aangaan van een hypotheek<br />

zal € 3.900.000 worden gefinancierd in een aflos-<br />

singsvrije lening. De financiering is op basis van<br />

‘non-recourse’, hetgeen betekent dat de bank naast<br />

de huur- en verzekeringspenningen uitsluitend het<br />

Object als zekerheid heeft. Bij eventuele tekorten<br />

kan zij de Participanten niet verder aanspreken dan<br />

het bijeengebrachte Commanditair kapitaal. Het<br />

vreemd vermogen bedraagt bij aanvang van de <strong>CV</strong><br />

circa 67% van de Financieringsbehoefte en 78% van<br />

de voorlopig getaxeerde waarde.<br />

Deelname<br />

Belangstellenden kunnen zich door middel van het<br />

bijgevoegde inschrijvingsformulier ‘Verklaring van<br />

Deelname in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>’ aanmelden<br />

voor deelname in de <strong>CV</strong>. Het inschrijvingsformulier<br />

bevat tevens een volmacht voor iedere (kandidaat)<br />

notaris van het notariskantoor van AKD Prinsen<br />

Van Wijmen N.V. om namens de belangstellenden

Kenmerken <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong><br />

Financieel<br />

• Fondsomvang € 5.750.000<br />

• Eigen vermogen € 1.850.000<br />

• 37 participaties van € 50.000<br />

(minimale afname 2 stuks)<br />

• Geprognosticeerd contant rendement van gemiddeld<br />

8,1% per jaar<br />

• Geprognosticeerd totaalrendement circa 10,1% per jaar<br />

• Verwachte IRR van 9,1%<br />

• Verwacht uitkeringsniveau: 6,5% in jaar 1 oplopend tot<br />

9,9% in jaar 10<br />

• Uitkeringen per kwartaal achteraf<br />

• Financiering en rentefixatie voor een periode<br />

van vijf jaar<br />

• Inflatiebestendig beleggingsproduct door<br />

geïndexeerde huurcontracten<br />

Object<br />

• Modern overdekt winkelcentrum nabij het centrum<br />

van IJsselstein<br />

• De belangrijkste supermarkt in het verzorgingsgebied<br />

• Marktconform verhuurd aan 3 dochtermaatschappijen<br />

van Ahold<br />

• Solide huurders Albert Heijn, Etos en Gall en Gall<br />

• Het centrum heeft goede parkeervoorzieningen,<br />

o.a. door een (betaalde) parkeergarage onder het<br />

winkelcentrum<br />

• Object is goed ontsloten<br />

Structuur<br />

• <strong>CV</strong>-structuur is fiscaal transparant en in beginel<br />

geschikt voor de aanwending van middelen uit de<br />

herinvesteringsreserve<br />

• <strong>CV</strong>-structuur speelt nu reeds in op de toekomstige<br />

wijziging van het recht op de personenvennoot-<br />

schappen<br />

• Looptijd van het fonds naar verwachting vijf tot<br />

tien jaar<br />

Planning<br />

• Inschrijving start op datum uitkomen Informatie-<br />

memorandum en sluit op het moment dat alle<br />

Participaties zijn toegewezen<br />

• Geplande aankoop van het Object: eind december<br />

2009, begin januari 2010<br />

de benodigde akten en stukken te tekenen. Venno-<br />

ten kunnen zowel natuurlijke personen als rechts-<br />

personen zijn. De toewijzing op de inschrijving<br />

vindt in beginsel plaats op volgorde van binnen-<br />

komst. Na ontvangst van het volledig ingevulde<br />

inschrijvingsformulier met bijlagen vindt toewijzing<br />

plaats op basis van een besluit van de Beherend<br />

Vennoten.<br />

Juridische structuur<br />

Er is gekozen voor de juridische structuur van een<br />

Commanditaire Vennootschap (<strong>CV</strong>). Het juridische<br />

eigendom van het Object wordt ondergebracht bij<br />

de Stichting Bewaarder <strong>Annastede</strong>. Het economi-<br />

sche eigendom wordt ondergebracht bij de <strong>CV</strong>.<br />

De Beherend Vennoten van <strong>Annastede</strong> <strong>Vastgoed</strong><br />

<strong>CV</strong> zijn <strong>First</strong> <strong>Table</strong> <strong>Asset</strong> Consultants B.V. en An-<br />

nastede <strong>Vastgoed</strong> B.V. i.o. De beherend Vennoten<br />

zullen het beheer van de <strong>CV</strong> opdragen aan Sectie5<br />

Investments N.V.<br />

Participanten zijn naar derden toe niet aanspra-<br />

kelijk voor verbintenissen van <strong>Annastede</strong> <strong>Vastgoed</strong><br />

7

8<br />

Tabel 2 Huuroverzicht m² type m² Parkeerplaatsen<br />

Basiliek 4-8 IJsselstein<br />

<strong>CV</strong> en lopen uitsluitend risico tot het bedrag van de<br />

ingebrachte deelnamesom, tenzij Participanten daden<br />

van beheer, beschikking of bestuur verrichten of indien<br />

participanten feitelijk (nauw) betrokken zijn bij de<br />

onderneming (al dan niet op basis van een volmacht).<br />

Het aansprakelijkheidsrisico wordt gedragen door de<br />

Beherend Vennoten. Voor een nadere uiteenzetting<br />

wordt verwezen naar Sectie 7 - Juridische aspecten en<br />

structuur.<br />

Herinvesteringsreserve<br />

In Nederland gevestigde, aan Nederlandse vennoot-<br />

schapsbelasting onderworpen rechtspersonen, die in<br />

het verleden een fiscale boekwinst hebben behaald met<br />

de verkoop van aan derden verhuurd beleggings-onroe-<br />

rendgoed, kunnen onder voorwaarden door vorming<br />

van een herinvesteringsreserve betaling van de over de<br />

fiscale boekwinst verschuldigde vennootschapsbelasting<br />

uitstellen. Deze herinvesteringsreserve dient uiterlijk<br />

in het derde kalenderjaar na het kalenderjaar waarin de<br />

herinvesteringsreserve gevormd is, door de onderne-<br />

ming te worden afgeboekt op de aanschaffingskosten<br />

van vervangend, aan derden verhuurd beleggingsonroe-<br />

rendgoed.<br />

Herinvesteringsreserves kunnen in beginsel op de<br />

investering in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> worden afge-<br />

boekt. Beleggers wordt geadviseerd overleg te hebben<br />

met hun fiscaal adviseur.<br />

Looptijd van de belegging<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> heeft een looptijd voor<br />

onbepaalde duur. De verwachte looptijd zal vijf tot tien<br />

jaar zijn, afhankelijk van het meest optimale moment<br />

van verkoop van het Object.<br />

Risico’s<br />

Beleggen brengt risico’s met zich mee. Bij de <strong>CV</strong><br />

kunnen onverwachte ontwikkelingen de rendemen-<br />

ten negatief beïnvloeden en derhalve leiden tot lagere<br />

opbrengsten voor de Participanten. De voornaamste<br />

risico’s zijn waardedaling, leegstand en financiering.<br />

Een nadere beschrijving van de risico’s treft u aan in<br />

Sectie 3 – Risico’s.<br />

Btw Ingangsdatum<br />

contract<br />

Expiratiedatum<br />

contract<br />

Ahold <strong>Vastgoed</strong> BV / Albert Heijn winkelruimte 1.898 ja 22/12/03 21/12/13<br />

Ahold <strong>Vastgoed</strong> BV / Gall & Gall winkelruimte 95 ja 22/12/03 21/12/13<br />

Ahold <strong>Vastgoed</strong> BV / Etos winkelruimte 143 ja 22/12/03 14/11/14<br />

parkeren 4<br />

Totaal IJsselstein 2.136 4<br />

Vrijstelling van de Wet op het financieel toezicht<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> is een beleggingsfonds in de<br />

zin van de Wet op het financieel toezicht (Wft). Dit<br />

<strong>Informatiememorandum</strong> bevat een aanbod van rechten<br />

van deelneming in <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>. <strong>Annastede</strong><br />

<strong>Vastgoed</strong> <strong>CV</strong> en haar Beherend Vennoten zijn voor het<br />

aanbieden van deze rechten van deelneming niet ver-<br />

gunningplichtig in gevolge de Wft en staan niet onder<br />

toezicht van de Autoriteit Financiële Markten dan wel<br />

De Nederlandsche Bank. De Participaties mogen op<br />

grond van de Wft worden aangeboden zonder dat het<br />

<strong>Informatiememorandum</strong> is goedgekeurd door de toe-<br />

zichthouder, de Autoriteit Financiële Markten (AFM).

Prolongatie-termijn (jaren) Bank-garantie<br />

(in €)<br />

Beleggingsbeslissing<br />

Deze samenvatting moet gelezen worden als een inlei-<br />

ding op het <strong>Informatiememorandum</strong>. Iedere beslissing<br />

om te beleggen moet gebaseerd zijn op de bestudering<br />

van het gehele <strong>Informatiememorandum</strong> en haar Bijla-<br />

gen door de belegger. De Initiatiefnemer kan wettelijk<br />

aansprakelijk worden gesteld, doch enkel indien de<br />

samenvatting die samen met de andere delen van het<br />

<strong>Informatiememorandum</strong> wordt gelezen, misleidend,<br />

onjuist of inconsistent is.<br />

Concern-garantie<br />

(in €)<br />

Jaarlijkse<br />

huuropbrengst<br />

(in €, excl. btw)<br />

Index-datum<br />

6 * 5 nvt nvt 314.382 21/12/09<br />

nvt nvt nvt 21.652 21/12/09<br />

nvt nvt nvt 31.047 15/11/09<br />

- - 367.081<br />

9

10<br />

Sectie 2 Definities<br />

Begrippen in het <strong>Informatiememorandum</strong> die zijn op-<br />

genomen in de navolgende lijst van definities beginnen<br />

met een hoofdletter en hebben, tenzij uit de context<br />

uitdrukkelijk anders blijkt, de volgende betekenis<br />

(gedefinieerde begrippen in het enkelvoud hebben<br />

dezelfde betekenis in het meervoud en vice versa):<br />

AFM<br />

De Stichting Autoriteit Financiële Markten.<br />

Beheerder of Sectie5<br />

De beheerder in de zin van artikel 1:1 van de Wft,<br />

Sectie5 Investments N.V.<br />

Beherend Vennoten<br />

De beherend vennoten van <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>,<br />

zijnde <strong>First</strong> <strong>Table</strong> <strong>Asset</strong> Consultants B.V. en <strong>Annastede</strong><br />

<strong>Vastgoed</strong> B.V. i.o.<br />

Beoordelingsvergoeding<br />

Deze vergoeding bedraagt 1,25% (exclusief BTW)<br />

van de omvang van het Commanditair kapitaal, die<br />

<strong>First</strong> <strong>Table</strong> <strong>Asset</strong> Consultants B.V. (Beherend Vennoot)<br />

ontvangt voor het onderzoeken, beoordelen en becom-<br />

mentariëren van de beleggingspropositie.<br />

Bevoorrechte opbrengst<br />

De Bevoorrechte opbrengst bij verkoop van het Object<br />

wordt berekend volgens de volgende berekening [(A x<br />

B x (C/D)) minus E] waarin:<br />

“A” gelijk is aan: 8,0%;<br />

“B” voorstelt:<br />

het Commanditair kapitaal van de <strong>CV</strong> dat is toe<br />

te rekenen aan de betreffende onroerende zaak die<br />

wordt vervreemd;<br />

“C” voorstelt:<br />

het aantal kalenderweken waarin de <strong>CV</strong> tot de des-<br />

betreffende onroerende zaak gerechtigd is geweest,<br />

waarbij een gedeelte van een kalenderweek voor<br />

een volle week wordt gerekend;<br />

“D” voorstelt:<br />

het aantal kalenderweken per jaar, derhalve<br />

52 weken;<br />

en<br />

“E” voorstelt:<br />

Bgfo<br />

het tijdens de looptijd uitgekeerde Direct<br />

rendement.met dien verstande dat met een<br />

negatieve uitkomst van de berekening geen<br />

rekening wordt gehouden.<br />

Het besluit van 12 oktober 2006, houdende regels<br />

met betrekking tot het gedragstoezicht op financiële<br />

ondernemingen (Besluit gedragstoezicht financiële<br />

ondernemingen Wft).<br />

Bijlage<br />

Een Bijlage bij het <strong>Informatiememorandum</strong>, die<br />

daarvan integraal deel uitmaakt.<br />

Commanditair kapitaal<br />

Totaal van het door de Participanten bij Toetredings-<br />

datum bijeengebrachte vermogen.<br />

<strong>CV</strong><br />

De commanditaire vennootschap: <strong>Annastede</strong> <strong>Vastgoed</strong><br />

<strong>CV</strong>, welke op 2 december 2009 is aangegaan door<br />

middel van de <strong>CV</strong>-overeenkomst.<br />

<strong>CV</strong>-overeenkomst<br />

De onderhandse akte van 2 december 2009 strekkende<br />

tot het aangaan van <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>. Per de<br />

Toetredingsdatum zal de overeenkomst worden vast-<br />

gelegd in een notariële akte.<br />

Direct rendement<br />

Het direct enkelvoudig rendement uit exploitatie van<br />

een jaarperiode berekend door het Exploitatieresultaat,<br />

eventueel gecorrigeerd door het vrijvallen van middelen<br />

uit de liquiditeitsreserve, van deze jaarperiode te delen<br />

door het Commanditair kapitaal.

Exploitatiekosten<br />

Het totaal aan kosten samenhangend met de exploi-<br />

tatie van het Object zoals (maar niet beperkt tot) de<br />

beheervergoeding, onderhoudskosten, eigenaarslasten,<br />

advieskosten en rente.<br />

Exploitatieresultaat<br />

Het resultaat dat wordt behaald met de exploitatie van<br />

het Object, bepaald door de huuropbrengsten en de<br />

rentebaten te verminderen met de Exploitatiekosten.<br />

Financieringsbehoefte<br />

Het totaal bijeen te brengen vermogen van de <strong>CV</strong><br />

bestaande uit Fondsinvestering en liquiditeitsreserve.<br />

Fondsinvestering<br />

Het totale bedrag van de investering door de <strong>CV</strong> op<br />

Toetredingsdatum, opgebouwd uit Verkrijgingsprijs<br />

en Initiatiekosten.<br />

Gemiddeld direct rendement<br />

Het gemiddeld direct enkelvoudig rendement uit<br />

exploitatie dat wordt berekend als het totaal van het<br />

Direct rendement over een beleggingstermijn van<br />

tien jaar gedeeld door tien.<br />

Gemiddeld indirect rendement<br />

Het gemiddeld indirect enkelvoudig rendement dat<br />

wordt berekend als het Indirect rendement gedeeld<br />

door tien.<br />

Gemiddeld totaalrendement<br />

Het gemiddeld totaal enkelvoudig rendement dat wordt<br />

berekend als de som van het Gemiddeld direct rende-<br />

ment en het Gemiddeld indirect rendement.<br />

Gerealiseerde winst<br />

Onder Gerealiseerde winst wordt in dit kader verstaan<br />

het positieve verschil tussen de bij verkoop gerealiseerde<br />

netto-opbrengst en de Fondsinvestering vermeerderd<br />

met de geactiveerde investeringen. Hierbij wordt de<br />

netto-opbrengst bepaald als de verkoopprijs minus<br />

de Verkoopkosten.<br />

Indirect rendement<br />

Het indirect enkelvoudig rendement dat wordt<br />

berekend als het Netto-verkoopresultaat minus Perfor-<br />

mance fee gedeeld door het Commanditair kapitaal.<br />

<strong>Informatiememorandum</strong><br />

Het <strong>Informatiememorandum</strong> inclusief eventuele<br />

Bijlagen.<br />

Initiatiefnemer<br />

De Initiatiefnemer van <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> is<br />

Sectie5 Investments N.V. (Sectie5).<br />

Initiatiekosten<br />

De Initiatiekosten bestaan uit de kosten gemaakt door<br />

de <strong>CV</strong> bij aanvang, zijnde: advieskosten, makelaars-<br />

kosten, taxatiekosten, Selectie- en structureringsvergoe-<br />

ding, Beoordelingsvergoeding, niet verrekenbare BTW,<br />

kosten voor het opstellen van het Informatiememoran-<br />

dum, alsmede marketingkosten en financieringskosten.<br />

Albert Heijn<br />

11

12<br />

Netto-verkoopresultaat<br />

Het resultaat gerealiseerd bij verkoop van het Ob-<br />

ject berekend door de verkoopprijs van het Object te<br />

verminderen met Verkrijgingsprijs, Initiatiekosten en<br />

Verkoopkosten.<br />

Object<br />

De <strong>CV</strong> belegt bij Toetredingsdatum in de navolgende<br />

onroerende zaken:<br />

1. het appartementsrecht, kadastraal bekend gemeente<br />

IJsselstein, sectie B, complexaanduiding 2271-A,<br />

appartementsindex 1 omvattende:<br />

a. het recht op het uitsluitend gebruik van de<br />

winkelbedrijfsruimten en bedrijfskantine op de<br />

begane grond met bijbehorende ruimten,<br />

plaatselijk bekend 3401 BJ IJsselstein,<br />

Basiliekpad 4, 6 en 8; en<br />

b. het zes/tiende (6/10de) aandeel in<br />

1. een opstalrecht op het dak, bestaande uit<br />

een bouwplaat van een parkeergarage, eigen-<br />

dom van de gemeente IJsselstein, gelegen te<br />

35401 BJ IJsselstein, ten tijde van de splitsing<br />

kadastraal bekend gemeente IJsselstein, sectie<br />

B, nummer 2154, groot vijfentwintig are<br />

twee centiare, inhoudende het recht om op de<br />

bouwplaat een winkel met bovenwoningen en<br />

verdere aanhorigheden in eigendom te hebben;<br />

en<br />

Albert Heijn<br />

2. een perceel grond, gelegen te IJsselstein,<br />

nabij het Basiliekpad, ten tijde van de splitsing<br />

kadastraal bekend gemeente IJsselstein, sectie<br />

B, nummer 5153 groot twaalf are en eenen-<br />

vijftig centiare welk perceel is belast met een<br />

opstalrecht ten behoeve van N.V. Stedin<br />

Netten Utrecht.<br />

2. vier (4) (onder)appartementsrechten, kadastraal<br />

bekend, gemeente IJsselstein, sectie B, complexaan-<br />

duiding, 2271-A, appartementsindices 35, 36, 37<br />

en 38, ieder rechtgevende op;<br />

a. het recht op het uitsluitend gebruik van de<br />

parkeerplaats op het bij het appartement<br />

behorende parkeerterrein;<br />

b. het een/tweehonderd zesenzeventigste<br />

(1/276ste) onverdeeld in het (hoofd)apparte<br />

mentsrecht, kadastraal bekend gemeente<br />

IJsselstein, sectie B complexaanduiding<br />

2271-A, indexnummer 2, rechtgevend op:<br />

1. het recht van het uitsluitend gebruik van<br />

zestien woningen op de eerste en tweede ver-<br />

dieping met bijbehorende zestien bergingen<br />

op de eerste en tweede verdieping, entree,<br />

gang op de begane grond, galerijen fietsen-<br />

stalling, trappenhuis, spiltrap, loopbrug,<br />

liften en overige bijbehorende ruimte en een<br />

perceel grond met daarop twintig parkeer-<br />

plaatsen; en<br />

2. vier/tiende (4/10de) onverdeeld aandeel in<br />

de gemeenschap bestaande uit:<br />

• een opstalrecht op het dak, bestaande uit een<br />

bouwplaat van een parkeergarage, eigendom<br />

van de gemeente IJsselstein, gelegen te 3501<br />

BJ IJsselstein, aan het Basiliekpad ten tijde<br />

van de splitsing kadastraal bekend gemeente<br />

IJsselstein, sectie B, nummer 2154, groot<br />

vijfentwintig are twee centiare, inhoudende<br />

het recht om op de bouwplaat een winkel met<br />

bovenwoningen en verdere aanhorigheden in<br />

eigendom te hebben; en

• een perceel grond, gelegen te IJsselstein,<br />

nabij het Basiliekpad ten tijde van de splitsing<br />

kadastraal bekend gemeente IJsselstein, sectie B,<br />

2153 groot twaalf are eenenvijftig centiare welk<br />

perceel is belast met een opstalrecht ten behoeve<br />

van N.V. Stedin Netten Utrecht.<br />

Overeenkomst van Beheer en Bewaring<br />

De tussen Beheerder, Stichting Bewaarder en Behe-<br />

rend Vennoten voor en ten behoeve van de <strong>CV</strong>, per<br />

de Toetredingsdatum te sluiten overeenkomst waarin<br />

hun onderlinge rechtsverhouding alsmede de taken en<br />

bevoegdheden worden vastgelegd.<br />

Participanten<br />

De commanditaire vennoten in de <strong>CV</strong>.<br />

Participatie<br />

Een deelnemingsrecht in het Commanditair kapitaal<br />

van de <strong>CV</strong> met een bedrag van € 50.000.<br />

Performance fee<br />

Bij verkoop van het Object is de <strong>CV</strong> aan de Beheerder<br />

een bedrag verschuldigd van vijfentwintig procent<br />

(25%) over het verschil tussen de Gerealiseerde winst<br />

van het Object en de Bevoorrechte opbrengst.<br />

Selectie- en structureringsvergoeding<br />

Deze vergoeding bedraagt in totaal 2,95% over de<br />

aankoopprijs van het Object en komt ten goede aan<br />

Sectie5 Investments N.V. (Initiatiefnemer) en <strong>First</strong><br />

<strong>Table</strong> <strong>Asset</strong> Consultants B.V. (als Beherend Vennoot)<br />

als volgt. Sectie5 Investments N.V. ontvangt van de <strong>CV</strong><br />

een vergoeding van 2,2% (exclusief BTW) van de aan-<br />

koopprijs van het Object, voor haar werkzaamheden,<br />

alsmede voor de risico’s die zij loopt met betrekking tot<br />

de <strong>CV</strong> en de aankoop van het Object. <strong>First</strong> <strong>Table</strong> <strong>Asset</strong><br />

Consultants B.V. (Beherend Vennoot) ontvangt van de<br />

<strong>CV</strong> een vergoeding van 0,75% (exclusief BTW) over<br />

de aankoopprijs van het Object voor haar aandeel in de<br />

begeleiding van de structurering.<br />

Stichting Bewaarder<br />

Stichting Bewaarder <strong>Annastede</strong>, een nog op te richten<br />

stichting naar Nederlands recht, statutair gevestigd te<br />

Amsterdam.<br />

Toetredingsdatum<br />

De datum waarop de Participanten toetreden tot de <strong>CV</strong>,<br />

naar verwachting eind december 2009 - begin januari<br />

2010.<br />

Vennoten<br />

De Beherend Vennoten en ieder van de Participanten<br />

tezamen.<br />

Verkoopkosten<br />

De Beheerder brengt bij verkoop een begeleidingsfee<br />

van 1,25% over de verkoopprijs van het Object in<br />

rekening aan de <strong>CV</strong>. Deze begeleidingsfee is tevens van<br />

toepassing indien het Object wordt vervreemd door<br />

middel van de overdracht van de Participaties. Uit de<br />

begeleidingsfee zal de Beheerder de kosten van de even-<br />

tueel in te schakelen makelaar voldoen. Naast de bege-<br />

leidingsfee komen eventuele additionele advieskosten<br />

en/of boetes bij vervroegde aflossing voor rekening van<br />

de <strong>CV</strong>. Deze zijn begroot op 0,25% van de verkoop-<br />

prijs, maar kunnen afhankelijk van de omstandigheden<br />

hoger of lager uitvallen.<br />

Verkrijgingsprijs<br />

De aankoopprijs verhoogd met de overdrachtsbelasting<br />

en notariskosten van de desbetreffende onroerende<br />

zaken.<br />

Wft<br />

Wet op het financieel toezicht, houdende regels met<br />

betrekking tot de financiële markten en het toezicht<br />

daarop, zoals deze luidt op de datum van het Informa-<br />

tiememorandum.<br />

13

14<br />

Sectie 3 Risico’s<br />

Aan het beleggen in onroerend goed zijn risico’s<br />

verbonden. Deze risico’s kunnen nadelige gevolgen<br />

hebben voor het geprognosticeerde rendement en voor<br />

de ingelegde gelden van de belegger. De waarde van<br />

de belegging kan zowel stijgen als dalen en de moge-<br />

lijkheid bestaat dat beleggers minder terugkrijgen dan<br />

zij hebben ingelegd. De belangrijkste risico’s worden<br />

hieronder beschreven.<br />

In deze Sectie worden de meest voorkomende risico’s<br />

ten aanzien van het beleggen in onroerend goed als-<br />

mede de fiscale risico’s kort beschreven, in volgorde van<br />

de belangrijkheid, welke wordt bepaald op basis van de<br />

omvang en de relevantie van de risico’s.<br />

Algemene risico’s:<br />

• nadelige veranderingen in nationale of internationale<br />

economische omstandigheden;<br />

• nadelige veranderingen in marktomstandigheden;<br />

• nadelige gevolgen van eventuele ongunstige<br />

ontwikkelingen in de toepasselijke financiële/fiscale/<br />

juridische wet- en regelgeving;<br />

• onverzekerbare verliezen, kosten en/of schade,<br />

bijvoorbeeld als gevolg van terrorisme, milieu- of<br />

natuurrampen;<br />

• nadelige gevolgen van het in gebreke blijven van<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> of een wederpartij;<br />

• verlies van in bewaring gegeven activa als gevolg van<br />

insolvabiliteit, nalatigheid of frauduleuze handelingen<br />

van de Bewaarder;<br />

• nadelige gevolgen van de financiering met vreemd<br />

vermogen;<br />

• overmacht; en<br />

andere factoren die buiten de invloed van de<br />

Beheerder liggen.<br />

Productspecifieke risico’s:<br />

• nadelige veranderingen in de financiële conditie<br />

en/of status van huurders, kopers en verkopers van<br />

vastgoed;<br />

• nadelige gevolgen van de relatief beperkte spreiding<br />

(zowel geografisch beperkt als in soort belegging)<br />

binnen de portefeuille;<br />

• nadelige gevolgen van eventuele gebreken van het<br />

onroerend goed;<br />

• nadelige gevolgen van eventuele bodem-<br />

verontreiniging en/of asbest;<br />

• nadelige gevolgen van het ontstaan van claims<br />

ten aanzien van het onroerend goed;<br />

• nadelige gevolgen van de illiquiditeit van onroerend<br />

goed;<br />

• nadelige gevolgen van het feit dat de Participaties<br />

beperkt verhandelbaar zijn;<br />

• nadelige gevolgen van rentestijgingen in de<br />

kapitaalmarkt; en<br />

• nadelige gevolgen van belastinghervormingen.<br />

Op een groot aantal van de genoemde risico’s zal in<br />

navolgende paragrafen nader worden ingegaan.<br />

Marktrisico<br />

Marktrisico is een van de belangrijkste factoren bij de<br />

waardeontwikkeling van onroerend goed. Het markt-<br />

risico ziet op het algemene economische klimaat waarin<br />

de onroerendgoedmarkt zich bevindt. Het economische<br />

klimaat is zowel van invloed op de vraag naar en het<br />

aanbod van het onroerend goed als op de verhuur-<br />

markt. Uitgangspunt is dat <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> in<br />

Nederland gelegen onroerend goed aankoopt en dus op<br />

de Nederlandse markt opereert.<br />

Debiteurenrisico<br />

De inkomsten van <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> zullen<br />

(deels) bestaan uit de huuropbrengsten van het onroe-<br />

rend goed. Hoewel in beginsel onderzoek zal worden<br />

gedaan naar de kredietwaardigheid van een huurder,<br />

kan op voorhand niet worden uitgesloten dat een huur-

der in staat van insolventie geraakt of anderszins de<br />

huurtermijnen niet (tijdig) voldoet noch dat huurover-<br />

eenkomsten tussentijds worden beëindigd.<br />

Leegstandsrisico<br />

Een huurovereenkomst kan eindigen. Indien er op het<br />

moment van beëindiging van de huurovereenkomst<br />

geen sprake is van verlenging van de huurtermijn, dan<br />

wel indien er geen nieuwe huurder is gevonden, kan<br />

leegstand ontstaan. Leegstand leidt tot inkomstender-<br />

ving en mogelijkerwijs additionele kosten voor<br />

<strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong>. Deze additionele kosten<br />

kunnen ontstaan doordat de verhuurder het onroe-<br />

rend goed op bepaalde aspecten dient aan te passen<br />

of een huurvrije periode dient te verstrekken aan een<br />

nieuwe huurder, bijvoorbeeld wanneer het onroerend<br />

goed moeilijk verhuurbaar is. Het leegstandsrisico kan<br />

worden beperkt door langlopende huurcontracten met<br />

solvabele huurders af te sluiten. Eveneens is van belang<br />

dat <strong>Annastede</strong> <strong>Vastgoed</strong> <strong>CV</strong> een goede relatie opbouwt<br />

en onderhoudt met de huurders en tijdig signaleert of<br />

er eventuele veranderingen plaatsvinden.<br />

Verkoopwaarderisico<br />

Bij vervreemding van het onroerend goed kan de<br />

verkoopwaarde hoger, maar ook lager zijn dan de<br />

geprognosticeerde verkoopprijs. De waarde bij de<br />

verkoop van het onroerend goed is enerzijds afhankelijk<br />

van externe macro-economische factoren en de situatie<br />

op de Nederlandse onroerendgoedmarkt en anderzijds<br />

van de lopende huurcontracten en de mogelijkheid om<br />

deze huurcontracten wederom voor een langere periode<br />

te verlengen. Het is daarmee mogelijk dat aangekocht<br />

onroerend goed verkocht wordt tegen een lagere prijs<br />

dan de aankoopprijs.<br />

Onverzekerde schade<br />

Door middel van een opstal- en aansprakelijkheids-<br />

verzekering is de <strong>CV</strong> verzekerd tegen voorkomende<br />

risico’s, zoals brand- en waterschade, alsmede de<br />

hieruit voortvloeiende huurderving voor een periode<br />

van minimaal twaalf maanden. Schades als gevolg van<br />

natuurrampen, terreur en oorlog zijn niet te verzekeren<br />

en komen derhalve voor rekening en risico van de <strong>CV</strong>.<br />

Daarnaast zal er telkens sprake zijn van een eigen risico<br />

per verzekering.<br />

Inflatierisico<br />

Inflatie is afhankelijk van diverse economische factoren<br />

en heeft invloed op het rendement. Als de werkelijke<br />

inflatie lager is dan de in de prognose gehanteerde<br />

percentages, kan het rendement lager zijn dan<br />

geprognosticeerd.<br />

Liquiditeitsrisico<br />

Bij tussentijdse tegenvallers in de exploitatie kan de ge-<br />

prognosticeerde uitkering in enig jaar in gevaar komen.<br />

Renterisico<br />

De <strong>CV</strong> sluit bij het aangaan van hypothecaire geld-<br />

leningen overeenkomsten voor een periode van vijf jaar<br />

met een gefixeerde rente voor de duur van vijf jaar al<br />

dan niet door het aangaan van een Interest Rate Swap.<br />

Na deze periode dient een nieuwe financiering met een<br />

bank overeengekomen te worden. Dit is afhankelijk<br />

van de dan geldende marktcondities en marktrente, die<br />

lager, maar ook hoger kan zijn dan de in de prognose<br />

opgenomen rentebedragen.<br />

15

16<br />

Daarnaast kan er sprake zijn van een variabele (liqui-<br />

diteits)opslag. Deze is afhankelijk van de geldende<br />

marktomstandigheden op de kapitaalmarkt en kan door<br />

de bank zowel naar beneden als naar boven worden<br />

aangepast.<br />

Bij een hogere rente zullen de financieringslasten<br />

toenemen aangezien het onroerend goed gedeeltelijk<br />

met vreemd vermogen is gefinancierd. Het directe<br />

beleggingsresultaat zal bij een stijgende marktrente een<br />

neergaande lijn laten zien. Bovendien kan een stijging<br />

van de rente het risico van dalende onroerendgoedprij-<br />

zen vergroten. Een daling van de onroerendgoedprijzen<br />

kan leiden tot een neerwaartse druk op het rendement.<br />

Een stijgende marktrente kan aldus een negatief effect<br />

hebben op de beleggingsresultaten.<br />

In geval van vervroegde beëindiging van het IRS<br />

contract wegens een verzuimsituatie of een andere be-<br />

eindiginggrond kan de IRS een negatieve marktwaarde<br />

hebben. Daartoe zal de <strong>CV</strong> over voldoende liquidi-<br />

teiten moeten beschikken om deze negatieve markt-<br />

waarde van de IRS af te wikkelen. De verstrekker van<br />

het vreemd vermogen kan voorwaarden stellen die op<br />

enig moment gedurende de looptijd tot (vervroegde)<br />

aflossing(en) kan leiden. Aflossingen kunnen leiden tot<br />

lagere dan verwachte (uitkerings)rendementen. De <strong>CV</strong><br />

zal over voldoende liquiditeiten moeten beschikken om<br />

aan deze verplichtingen te voldoen.<br />

Risico van beperkte verhandelbaarheid<br />

Er is sprake van een beperkte verhandelbaarheid van de<br />

Participaties in de <strong>CV</strong>. Voor de verhandelbaarheid van<br />

de Participaties is schriftelijke toestemming van alle Par-<br />

ticipanten vereist, tenzij er sprake is van overgang van<br />

de Participaties wegens vererving of legaat. De toestem-<br />

ming hoeft echter niet actief te worden verleend. Indien<br />

voor een toetreding of een vervanging aan alle Parti-<br />

cipanten schriftelijk toestemming is gevraagd en die<br />

toestemming niet binnen vier weken wordt geweigerd,<br />

mag er vanuit worden gegaan dat de toestemming is<br />

verleend. Deze beperking is van toepassing in verband<br />

met de fiscale transparantie van de <strong>CV</strong>.<br />

Onderhoudsrisico<br />

Onderhoudskosten kunnen hoger of lager uitvallen<br />

dan begroot. Indien het onroerend goed niet goed<br />

wordt onderhouden, kan dat een negatief effect hebben<br />

op de waarde.<br />

Wet- en regelgevingsrisico<br />

Beleggingen zijn onderworpen aan en worden<br />

beïnvloed door wet- en regelgeving. Wijzigingen of<br />

aanscherpingen van regelgeving op het gebied van huur<br />

en huurbescherming, milieu- en bodemverontreiniging,<br />

bestemmingsplannen, inrichtingseisen en veiligheids-<br />

voorschriften kunnen directe invloed hebben op de ver-<br />

huur en verkoopmogelijkheden van het onroerend goed<br />

en daarmee op het rendement van de <strong>CV</strong>. Tevens kunnen<br />

wijzigingen in de wet- en regelgeving fiscale, juridische<br />

en/of financiële consequenties hebben voor de <strong>CV</strong>.<br />

Geen zekerheid kan worden gegeven dat de wet- en<br />

regelgeving, dan wel de interpretatie, uitvoering of<br />

wijziging van bestaande wet- en regelgeving, niet zal<br />

leiden tot extra kosten of geen andere nadelige gevolgen<br />

zal hebben voor het beheer van het onroerend goed.<br />

Het thans bij de Eerste Kamer in behandeling zijnde<br />

wetsvoorstel personenvennootschappen brengt een<br />

aantal belangrijke wijzigingen in het recht dat van toe-<br />

passing is op de samenwerking in de vorm van een <strong>CV</strong>.<br />

De thans bij de Tweede Kamer in behandeling zijnde<br />

invoeringswet regelt de fiscale aspecten van de nieuwe<br />

wetgeving. Voorgenomen is om de fiscale transparantie<br />

van de <strong>CV</strong> te handhaven. De mogelijkheid in de nieu-<br />

we wetgeving om rechtspersoonlijkheid te verkrijgen,<br />

heeft wel gevolgen voor de overdrachtsbelastingpositie.<br />

Onzeker is wanneer de nieuwe wetgeving in werking<br />

treedt. Zoals gezegd zijn de wetsvoorstellen nog in<br />

behandeling. Niet uitgesloten kan worden dat de voor-<br />

stellen niet, gewijzigd of op een ander tijdstip dan thans<br />

voorzien, worden ingevoerd. In dit Informatiememo-<br />

randum wordt de positie van de <strong>CV</strong> en haar Participan-<br />

ten beschreven op basis van de huidige wetgeving.

e Netherlands retail market<br />

Sectie 4 Onroerendgoedportefeuille<br />

umn Inleiding 2009<br />

Perspectief voor de detailhandelsmarkt in<br />

Nederland 3<br />

Gedurende 2009 is ruim 400.000 m2 winkelruimte 6.0%<br />

aan de voorraad toegevoegd en het jaar 2010 zal dit<br />

4.5%<br />

metrage naar verwachting overstijgen. Veel ontwik-<br />

3.0%<br />

kelingen zijn echter voorlopig (of zelfs definitief) uit-<br />

gesteld. De opname van vierkante meters winkelruimte 1.5%<br />

is over de eerste drie kwartalen van 2009 teruggevallen<br />

naar ca. 230.000 m2 , ten opzichte van ca. 430.000 m2 0.0%<br />

04 05 06 07 08 09 Q3<br />

stgoedmarkt in 2008. / Property Positief NL is / Savills dat gedurende Research 2009 diverse nieuwe Source: Oxford Economics<br />

(buitenlandse) toetreders de Nederlandse winkelmarkt<br />

hebben betreden en dienovereenkomstig de opname<br />

Economy and letting 17<br />

and vacancy Na een scherpe rate economische teruggang van de<br />

Currently the Dutch economy is hitting the bottom of its<br />

Forecast<br />

cycle. Key<br />

key<br />

economic<br />

economic<br />

indicators<br />

indicators<br />

show negative figures,<br />

Forecast key economic indicators<br />

but seem to be stabilizing. During the past year the<br />

Nederlandse economie lijkt het dieptepunt in de zomer<br />

Take-up Vacancy rate<br />

GDP dropped GDP Unemployment from +3,2% rate in Consumer Q2 2008 prices to Consumer -5,4% expenditure in Q2<br />

van 2009 te zijn bereikt. Diverse indicatoren lijken 10.5% te 2009. 10% In Q3 the figures are slightly better with a rate of<br />

wijzen op een voorzichtig herstel, hoewel een volledig<br />

9.0%<br />

economisch herstel naar verwachting nog enige jaren<br />

zal duren.<br />

7.5%<br />

-3,7% compared to the same quarter last year and the<br />

8%<br />

expectations for 2010 are that economic growth could<br />

6%<br />

show positive figures again. The labour market<br />

4% remained quite resilient up to now. Although the<br />

1<br />

retail market is facing challenging times with low sales and<br />

van winkelmeters hebben bevorderd.<br />

GDP growth and consumer confidence<br />

GDP growth and consumer confidence<br />

term forecasts not being positive. These are the times where<br />

2<br />

GDP Consumer confidence<br />

ood retailers Aan de beleggingszijde will is het prove investeringsvolume themselves. The same goes for the<br />

beperkt geweest in 2009 tot een niveau van circa<br />

6%<br />

rty market: transactions are low and interest is mainly<br />

730 miljoen over de eerste drie kwartalen. Door het<br />

4%<br />

beperkte transactievolume zijn de vastgoedprijzen in de<br />

offer interesting possibilities.” 2%<br />

eerste helft van 2009 gedaald. Sinds de zomer zijn de<br />

ed on prime locations. For investors with capital this market<br />

aanvangsrendementen stabiel of zelfs al licht gedaald.<br />

Derhalve is de huidige periode voor liquide beleggers<br />

r a steep slide the Dutch economy has<br />

he bottom of it’s cycle. Recovery will<br />

ever take time due to the global nature of the<br />

ssion.<br />

een uitstekend instapmoment voor de verwerving van<br />

beleggingen in winkel onroerend goed, waarmee op de<br />

huidige lage waardering wordt geanticipeerd en positie<br />

wordt gekozen voordat economisch herstel optreedt.<br />

ing 2009 just over 400,000 sqm of shopping<br />

was added to the stock and in 2010 this<br />

even be more. Many projects in the<br />

line for coming years are being postponed or<br />

celled.<br />

-up in the first three quarters of this year is<br />

,000 sqm, which is significantly less than the<br />

,000 sqm in 2008. Still, over 2009 a number of<br />

entries to the retail market boosted take-up.<br />

Economy<br />

Growth in %<br />

number 2% of job vacancies is decreasing fast,<br />

unemployment 0% is only slowly on a rise: up from 3.9%<br />

to 5.1% -2% during the last 12 months. This is partly to do<br />

with the specific governmental actions preventing<br />

-4%<br />

unnecessary unemployment and partly to students<br />

-6%<br />

entering new courses instead of the labour market.<br />

Consumer -8% confidence has been negative for two years<br />

08 Q1 08 Q3 09 Q1 09 Q3 10 Q1 10 Q3 11 Q1 11 Q3 12 Q1 12 Q3<br />

and is fluctuating between -20 and -30, while<br />

purchasing power for this year is still positive<br />

(+1.75%).<br />

GDP annual growth in %<br />

Jan Peter Hebly (Managing Director - retail department)<br />

Gall & Gall<br />

0%<br />

-2%<br />

Large investment transactions<br />

-20<br />

were scarce in 2009, limiting the total amount of -25<br />

-4%<br />

investments to €730 million so far.<br />

-30<br />

-6%<br />

05 Q3 06 Q3 07 Q3 08 Q3 09 Q3<br />

Yields have readjusted to the market situation<br />

during 2008 and yields for prime retail have now<br />

Source: CBS<br />

stablised currently stable.<br />

Letting The number Market of leasing transactions will be limited<br />

during 2010 and 2011 and pick up again in 2012<br />

Consumer demand<br />

when the economic recovery is underway.<br />

Since the start of the year private consumption has<br />

decreased 1 Bron: For Oxford retail Economics strongly investors and with this is access clearly to visible capital, in now the is<br />

2 Bron: CBS<br />

spending 3 the right in stores. time to Overall (re)enter sales the growth Dutch retail shows market. a -5%<br />

Bron: The Netherlands Retail Market - Autumn 2009, Savills Research<br />

figure, Capital while prices sales for have durable been and readjusted DIY goods and are positions more<br />

than should 10% lower be taken than before last year. the Despite economic the recovery. economic<br />

headwind supermarkets do remain able to keep sales<br />

on a stable level, but also for them growth is currently<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-35<br />

Consumer confidence<br />

200<br />

Annual growth in %<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

-8<br />

-10<br />

-12<br />

-14<br />

Sourc<br />

Reta<br />

Reta<br />

situa<br />

ther<br />

wea<br />

whic<br />

Due<br />

incre<br />

Vaca<br />

loca<br />

dem<br />

The<br />

and<br />

wan<br />

Unit<br />

Koto<br />

open<br />

With<br />

Jum<br />

over<br />

shak<br />

wou<br />

chai<br />

Reta<br />

Reta<br />

to co<br />

how<br />

serio<br />

plan<br />

canc

18<br />

IJsselstein, Basiliekgang 4-8<br />

Het Object heeft de volgende kenmerken:<br />

• Goed bereikbare locatie;<br />

• Overdekt winkelcentrum nabij binnenstad<br />

van IJsselstein;<br />

• Drie crisisbestendige huurders van Ahold concern:<br />

Albert Heijn, Etos en Gall & Gall;<br />

• Gemiddelde resterende huurtermijn 4,1 jaar;<br />

• Goed onderhouden, modern winkelcentrum<br />

uit 2003;<br />

• Goede parkeervoorzieningen, o.a. met een (betaalde)<br />

gemeentelijke parkeergarage onder de winkels.<br />

Object<br />

Het winkelcentrum maakt onderdeel uit van een groter<br />

complex dat is opgeleverd in 2003 na ontwikkeling<br />

door Ahold <strong>Vastgoed</strong>. Het complex bestaat uit een<br />

parkeergarage, die in eigendom toebehoord aan de<br />

gemeente IJsselstein, de winkelruimte en bovengelegen<br />

appartementen.<br />

Het Object is gebouwd in een betonconstructie en<br />

spantconstructie voor de dakopbouw. Het 2.134 m 2<br />

v.v.o. tellende winkelcentrum is sindsdien uitstekend<br />

onderhouden. Dit resulteert in een aantrekkelijk en<br />

goed functionerend winkelcentrum dat in de primaire<br />

levensbehoefte voorziet.<br />

Het aan te kopen winkelcentrum is op de begane grond<br />

gelegen en bestaat uit een supermarkt van circa 1.710 m 2<br />

v.v.o. met een kantooretage van circa 188 m 2 v.v.o., een<br />

Gall & Gall van 95 m 2 v.v.o. en een Etos van<br />

143 m2 v.v.o.. De winkels hebben een gezamenlijke<br />

entree en de Gall & Gall en Etos beschikken over een<br />

gezamenlijke pantry en toilet. Op het parkeerterrein<br />

achter het Object zijn 4 parkeerplaatsen gelegen, die tot<br />

het gekochte behoren. Aan de buitenzijde van de Albert<br />

Heijn bevindt zich een ABN Amro pinautomaat, die<br />

in onderhuur is bij de Albert Heijn.<br />

Op de bovenliggende etages zijn wooneenheden<br />

gesitueerd, waarmee een vereniging van eigenaren<br />

gevormd wordt. Deze wooneenheden maken geen<br />

onderdeel uit van het gekochte.<br />

Daarnaast is door middel van een erfdienstbaarheid<br />

het gebruik van 90 parkeerplaatsen in de parkeer-<br />

kelder zeker gesteld. Deze garage met circa 270<br />

parkeerplaatsen is in eigendom bij de gemeente. Als<br />

tegenprestatie zal eigenaar evenredig meedelen in een<br />

negatieve exploitatie van de parkeergarage, in 2007 en<br />

2008 ongeveer € 50.000 per jaar. Deze verplichting is<br />

over-genomen door Albert Heijn, zolang de huidige<br />

huurovereenkomst van Albert Heijn van toepassing is.<br />

De verwachting is dat de negatieve exploitatie snel min-<br />

der zal worden, wanneer de gemeente betaald parkeren<br />

gaat invoeren in het gehele centrumgebied.<br />

Tot die tijd kan er in de omgeving van het Object<br />

ruimschoots gratis worden geparkeerd op de openbare<br />

parkeervoorzieningen.<br />

De <strong>CV</strong> belegt bij Toetredingsdatum in de navolgende<br />

onroerende zaken:

1. het appartementsrecht, kadastraal bekend gemeente<br />

IJsselstein, sectie B, complexaanduiding 2271-A,<br />

appartementsindex 1 omvattende:<br />

a. het recht op het uitsluitend gebruik van de<br />

winkelbedrijfsruimten en bedrijfskantine op de<br />

begane grond met bijbehorende ruimten,<br />

laatselijk bekend 3401 BJ IJsselstein,<br />

Basiliekpad 4, 6 en 8; en<br />

b. het zes/tiende (6/10de) aandeel in<br />

1. een opstalrecht op het dak, bestaande uit een<br />

bouwplaat van een parkeergarage, eigendom<br />

van de gemeente IJsselstein, gelegen te 35401<br />

BJ IJsselstein, ten tijde van de splitsing kadas-<br />

traal bekend gemeente IJsselstein, sectie B,<br />

nummer 2154, groot vijfentwintig are twee<br />

centiare, inhoudende het recht om op de bouw-<br />

plaat een winkel met bovenwoningen en verdere<br />

aanhorigheden in eigendom te hebben; en<br />

2. een perceel grond, gelegen te IJsselstein, nabij<br />

het Basiliekpad, ten tijde van de splitsing<br />

kadastraal bekend gemeente IJsselstein, sectie<br />

B, nummer 5153 groot twaalf are en eenen-<br />

vijftig centiare welk perceel is belast met een<br />

opstalrecht ten behoeve van N.V. Stedin Netten<br />

Utrecht.<br />

2. vier (4) (onder)appartementsrechten, kadastraal<br />

bekend, gemeente IJsselstein, sectie B, complexaan-<br />

duiding, 2271-A, appartementsindices 35, 36, 37<br />

en 38, ieder rechtgevende op;<br />

a. het recht op het uitsluitend gebruik van de par-<br />

keerplaats op het bij het appartement behorende<br />

parkeerterrein;<br />

b. het een/tweehonderd zesenzeventigste (1/276ste)<br />

onverdeeld in het (hoofd)appartementsrecht,<br />

kadastraal bekend gemeente IJsselstein, sectie B<br />

complexaanduiding 2271-A, indexnummer 2,<br />

rechtgevend op:<br />

1. het recht van het uitsluitend gebruik van zestien<br />

woningen op de eerste en tweede verdieping met<br />

bijbehorende zestien bergingen op de eerste en<br />

tweede verdieping, entree, gang op de begane<br />

grond, galerijen fietsenstalling, trappenhuis,<br />

spiltrap, loopbrug, liften en overige bijbehorende<br />

ruimte en een perceel grond met daarop twintig<br />

parkeerplaatsen; en<br />

2. vier/tiende (4/10de) onverdeeld aandeel in de<br />

gemeenschap bestaande uit:<br />

• een opstalrecht op het dak, bestaande uit een<br />

bouwplaat van een parkeergarage, eigendom<br />

van de gemeente IJsselstein, gelegen te 3501 BJ<br />

IJsselstein, aan het Basiliekpad ten tijde van de<br />

splitsing kadastraal bekend gemeente IJsselstein,<br />

sectie B, nummer 2154, groot vijfentwintig are<br />

twee centiare, inhoudende het recht om op de<br />

bouwplaat een winkel met bovenwoningen en<br />

verdere aanhorigheden in eigendom te hebben;<br />

en<br />

• een perceel grond, gelegen te IJsselstein, nabij<br />

het Basiliekpad ten tijde van de splitsing kadas-<br />

traal bekend gemeente IJsselstein, sectie B, 2153<br />

groot twaalf are eenenvijftig centiare welk perceel<br />

is belast met een opstalrecht ten behoeve van<br />

N.V. Stedin Netten Utrecht.<br />

Voor het Object wordt door Actys BOG B.V. een<br />

technische en bouwkundige inspectie uitgevoerd en een<br />

meerjarenonderhoudsplanning opgesteld.<br />

Etos<br />

19

20<br />

Het Object wordt verworven van Administratiekan-<br />

toor Fondsen Unie B.V. verkoper namens Anthos,<br />

het pensioenfonds van de familie Brenninkmeijer.<br />

Op Toetredingsdatum bedraagt de prijs € 5.140.000<br />

kosten koper. Verkoper is niet aan Sectie5 Investments<br />

N.V. gelieerd. Het Object wordt momenteel getaxeerd<br />

door DTZ Zadelhoff v.o.f. De indicatieve onderhandse<br />

verkoopwaarde bedraagt € 5.000.000 kosten koper.<br />

Locatie en bereikbaarheid<br />

Het Object is gelegen op een zichtlocatie in het<br />

centrum van IJsselstein direct in het verlengde van de<br />

hoofdwinkelstraat, de Bensdorperstraat en ligt direct<br />

naast het stadhuis en het Fulco Theater. Uitvalswegen,<br />

een sneltramverbinding in de richting van Utrecht en<br />

een fietspad liggen direct voor de deur waardoor het<br />

Object voor alle vormen van vervoer uitstekend be-<br />

reikbaar is. Er is sprake van uitstekende betaald en vrij<br />

parkeer mogelijkheden.<br />

Het Object wordt door Locatus getypeerd als een<br />

solitaire supermarkt dat is gelegen aan het Basiliekpad<br />

in wijk IJsselstein-Zuid/Zenderpark. Het winkelcen-<br />

trum ligt tussen de buurten Het Hart, De Rivieren en<br />

De Wereldsteden. De wijk IJsselstein-Zuid/Zenderpark<br />

telt circa 10.000 inwoners (peildatum 2008), in een<br />

straal van 2 kilometer rondom het winkelcentrum wo-<br />

nen circa 11.700 mensen.<br />

Huurders<br />

De totale huurstroom per 1 oktober 2009 bedraagt<br />

€ 367.080 per jaar exclusief BTW en exclusief service<br />

kosten en wordt gegenereerd door 3 winkelunits.<br />

Ten tijde van de aankoop van het winkelcentrum zal de<br />

feitelijke huurstroom naar verwachting hoger zijn, om-<br />

dat enkele huurcontracten in de tussentijd geïndexeerd<br />

zijn.<br />

Albert Heijn (Ahold <strong>Vastgoed</strong> BV)<br />

Albert Heijn is de grootse supermarkt keten van<br />

Nederland met 750 vestigingen en 55.000 medewer-<br />

kers in Nederland. Naast de zogenaamde wijkwinkels<br />

kent Albert Heijn de AH XL, de AH to go en de AH<br />

Webwinkel. De vestiging in het aan te kopen winkel-<br />

centrum betreft een filiaalbedrijf, dat geëxploiteerd<br />

wordt door het concern zelf.<br />

Albert Heijn huurt circa 1.710 m² v.v.o. winkelruimte<br />

op de begane grond alsmede 188 m2 v.v.o. kantoor-<br />

ruimte / kantine op de etage sinds 22 december 2003.<br />

De huurovereenkomst expireert op 21 december 2013.<br />

Hoewel de huurder de mogelijkheid heeft om het<br />

contract op te zeggen per deze datum, is de kans hierop<br />

minimaal. Navraag over de ervaringen met deze locatie<br />

leert dat de vastgoedmanager van Ahold positief is over<br />

deze locatie en dat er geen indicatie is dat de huurover-<br />

eenkomst per december 2013 niet zal worden verlengd.<br />

Er is bovendien geen andere Albert Heijn vestiging in<br />

de directe omgeving. De totale huurstroom bedraagt<br />

per 1 december 2009 € 314.382 exclusief service-<br />

kosten en BTW, een m²-prijs van € 165 per vierkante<br />

meter. Volgens DTZ Zadelhoff bedraagt de huidige<br />

markthuur op deze locatie circa €160 per vierkante<br />

Ijsselstein<br />

Basiliekpad<br />

meter. Er bestaat daarmee een zeker risico dat Albert<br />

Heijn eind 2013 een huurprijsherzieningsprocedure<br />

start, waarvan de uitkomst voor beide partijen onzeker

is. Daarnaast betaald Albert Heijn een variabel bedrag<br />

aan de gemeente voor het gebruik van 90 parkeerplaat-<br />

sen in de parkeerkelder. De winkel is modern en ruim<br />

gesorteerd met een slagerij en een bakkerij.<br />

Etos (Ahold <strong>Vastgoed</strong> BV)<br />

Etos is één van de grootste drogisterijketens in<br />

Nederland. Etos heeft een uitgebreid assortiment op<br />

het gebied van beauty, gezondheid en lichaamsverzor-<br />

ging. Etos is in 2008 en 2009 verkozen tot de “Beste<br />

drogisterij van Nederland”. De geschiedenis van Etos<br />

gaat terug tot 1918. In dat jaar richtten werknemers<br />

van het Eindhovense concern Philips een coöperatie<br />

op, met als doel kruideniers- en drogisterijwinkels te<br />

exploiteren. In 1931 werden de winkels van Philips<br />

geprivatiseerd. Zo ontstond de naam Etos: Eendracht,<br />

Toewijding, Overleg en Samenwerking. Ahold (toen<br />

nog Albert Heijn) nam de keten in 1973 over.<br />

Etos telt op dit moment ruim 500 winkels, verspreid<br />

over heel Nederland. Hiervan is ongeveer de helft ei-<br />

gendom van Etos, de overige winkels zijn franchisewin-<br />

kels. De aan te kopen Etos in het winkelcentrum betreft<br />

een filiaal bedrijf dat geëxploiteerd wordt door Ahold.<br />

Etos huurt circa 143 m² v.v.o. winkelruimte op de<br />

begane grond sinds 22 december 2003. De huurover-<br />

eenkomst expireert op 14 november 2014. De totale<br />

huurstroom bedraagt per 1 december 2009 € 31.047<br />

Entree binnenstad IJsselstein<br />

exclusief servicekosten en BTW, een m²-prijs van € 217<br />

per vierkante meter.<br />

Gall & Gall (Ahold <strong>Vastgoed</strong> BV)<br />

Ten behoeve van de Gall & Gall in onderhavig win-<br />

kelcentrum is voor Ahold <strong>Vastgoed</strong> BV een huurover-<br />

eenkomst voor circa 95 m² v.v.o. winkelruimte van<br />

toepassing, die is ingegaan op 22 december 2003 en<br />

die eindigt op 21 december 2013, met een actuele huur<br />

van € 21.651 per jaar exclusief BTW en servicekosten.<br />

Dit betekent een huur van € 223 per vierkante meter.<br />

Dit jaar bestaat Gall & Gall 125 jaar. Een mijlpaal in de<br />

geschiedenis van deze drankenspeciaalzaak. Met inmid-<br />

dels meer dan 540 winkels is Gall & Gall marktleider<br />

in Nederland. Alle winkels zullen eind november 2009<br />

gerestyled zijn naar een nieuwe huisstijl met een opval-<br />

lend logo en de kleuren grijs en oranje.<br />

Sinds 1989 behoort Gall & Gall tot het Ahold-concern.<br />

De naam ging bovendien gelden voor de winkels van<br />

Alberto, Impodra, Aguilar en Klerks waarmee Gall &<br />

Gall in één klap marktleider in Nederland werd.<br />

Winkelmarkt in IJsselstein<br />

IJsselstein is van oorsprong een vestingstad gelegen<br />

aan de Hollandse IJssel, direct langs de snelweg A2.<br />

De ligging aan de IJssel en de historische sfeer van de<br />

binnenstad zijn uitgesproken kwaliteiten van IJsselstein.<br />

De stad heeft 33.500 inwoner en een beroepsbevol-<br />

king van 16.500 personen. Het aantal arbeidsplaatsen<br />

bedraagt circa 12.500. IJsselstein kent dan ook een<br />

sterke uitgaande pendel. Ruim 75% van de werkende<br />

bevolking heeft een baan buiten de gemeente.<br />

De economische functie van IJsselstein komt vooral<br />

tot uiting in de aanwezigheid van diverse bedrijventer-<br />

reinen en vele niet-commerciële voorzieningen (zorg,<br />

onderwijs, bestuur, e.d.).<br />

De plaats heeft een winkelaanbod van 37.500 m². Per<br />

inwoner is dat 1,1 m². Daarmee ligt het winkelaanbod<br />

ver onder het landelijke gemiddelde van 1,7 m² per<br />

inwoner. Het winkelaanbod in IJsselstein is relatief laag<br />

21

22<br />

vanwege de nabijheid van enkele belangrijke aankoop-<br />

plaatsen zoals de binnenstad van Utrecht, Nieuwegein<br />

en het stadsdeelcentrum Overvecht. Daarnaast heeft<br />

IJsselstein geen PDV/GDV-locatie.<br />

Het gemiddeld besteedbare inkomen in IJsselstein<br />

bedraagt € 32.300,- per huishouden: dat is meer dan<br />

11% boven het landelijke gemiddelde van € 29.000,-<br />

per huishouden. De persoonsbestedingen zijn met €<br />

42,86 circa 0,4% lager dan het landelijke gemiddelde<br />

van € 43,05 per week. Echter de gezinsbestedingen zijn<br />

in IJsselstein met € 107,15 circa 8,2% hoger dan het<br />

landelijke gemiddelde van € 99,01 per week door de<br />

relatief grotere gezinnen met jongere kinderen in vooral<br />

de nieuwbouwwijken in IJsselstein-Zuid en West.<br />

IJsselstein staat daardoor nog niet aan het begin van het<br />

vergrijzen getuige de bevolkingsopbouw. Het percen-<br />

tage allochtonen is met 12% slechts 1% hoger dan het<br />

landelijke percentage van 11%. Er is geen sprake van<br />

seizoenstoevloeiing in dit deel van IJsselstein waarvan<br />

dit vestigingspunt zou kunnen profiteren, behoudens<br />

uit de buitengebieden rondom IJsselstein (gemeente<br />

Lopik).<br />

De indicatieve huurprijsniveaus in IJsselstein bedragen<br />

voor de Benschopperstraat van € 150 per m² tot € 300<br />

per m², voor de Kerkstraat van € 150 tot € 200 per m²,<br />

voor de Utrechtsestraat max. € 200 per m² en voor de<br />

Weitstraat max. € 200 per m².<br />

De gemeente IJsselstein heeft een structuurplan ‘Ver-<br />

beterde binnenstad’ opgesteld voor de ontwikkeling<br />

van het hoofdwinkelgebied. Het structuurplan geeft de<br />

richting aan voor de ontwikkeling van de binnenstad.<br />

Het plangebied ‘binnenstad’ bestaat uit het historische<br />

deel binnen de grachten en uit een aangrenzend gebied<br />

gevormd door de kasteellocatie, locatie Isselwaerde,<br />

het Kloosterplantsoen, de stadhuislocatie, IJsselzone<br />

en het parkeerterrein ‘Hazenveld’. Door ruimtelijke en<br />

functionele ingrepen in het gebied, wil de gemeente de<br />

historische binnenstad versterken. Het aangrenzende<br />

gebied wordt meer bij de historische binnenstad be-<br />

trokken, waarbij delen worden geherstructureerd.<br />

De winkelfunctie van de binnenstad wordt verbeterd<br />

door uitbreiding van het aantal winkels met circa<br />

3.000 m 2 tot circa 15.800 m 2 en de situering van de<br />

winkels langs een logisch circuit, het ‘achtje binnen-<br />

stad’. Hiervoor wordt het gebied rond Koningshof en<br />

Schuttersgracht verbeterd en ook de Voorstraat krijgt<br />

op termijn meer een winkelfunctie. Er komen meer mo-<br />

gelijkheden voor daghoreca, waardoor het verblijf in de<br />

binnenstad aangenamer wordt.<br />

Men is zich bewust dat boodschappen doen toch iets<br />

anders is dan winkelen ofwel non-food inkopen doen.<br />

Dit blijkt mede uit het feit dat de ondersteunende wijk-<br />

winkelcentra zoals De Clinckhoeff (1.800 m2 v.v.o.),<br />

Achterveld (1.350 m2 v.v.o), Kasteellaan IJsselveld-<br />

Oost (solitaire supermarkt) en Zenderpark (solitaire<br />

supermarkt) in het algemeen goed renderen, hoewel het<br />

ondersteunende nevenaanbod in deze centra als matig<br />

van kwaliteit wordt beoordeeld. Opvallend is het echter<br />

dat vooral de modische sector in het centrum onderver-<br />

tegenwoordigd is en dat er in de gemeente IJsselstein<br />

géén hard-discount supermarkten vertegenwoordigd<br />

zijn. In het algemeen geldt derhalve dat de gemeente<br />

IJsselstein uitbreiding van detailhandels sectoren in de<br />

dagelijkse sfeer alleen beperkt wil toestaan om de voor-<br />

Albert Heijn

zieningen op (kwalitatief) peil te houden, waarbij op<br />

IJsselveld-Oost en Zenderpark géén extra detailhandel<br />

wordt toegestaan.<br />

Supermarkten in IJsselstein<br />

In IJsselstein zijn anno 2009 vijf flinke supermarkten<br />

gevestigd alleen in de full-service- en soft-discount sec-<br />

tor. Een goede hard-discounter zoals Aldi of Lidl zou<br />

derhalve een aanwinst zijn en er mede voor zorgdragen<br />

dat de afvloeiing in IJsselstein op het gebied van (dage-<br />

lijkse) foodaankopen daalt met circa 10% van nu circa<br />

85% (Goudappel en Coffeng koopstromenonderzoek)<br />

naar circa 95% of meer. Alle supermarkten in dit markt-<br />

gebied vervullen een wijk, stadsdeel of dorpsfunctie en<br />

realiseren een goede tot zeer goede omzet. Voor de vestiging van extra supermarkten in<br />

IJsselstein gelden de volgende basisregels:<br />

• de supermarkt mag niet groter zijn dan 2.000 m²<br />

BVO;<br />

C1000 900 m² VVO<br />

C1000 838 m² VVO<br />

AH 1.500 m² VVO<br />

Plus 750 m² VVO<br />

• dient bij voorkeur ter vervanging van een supermarkt<br />

uit de binnenstad (Schuttersgracht) en/of de super-<br />

markt op IJsselveld-Oost te dienen;<br />

• rond winkelcentrum Clinckhoeff, Achterveld en<br />

de binnenstad ruimtelijk niet inpasbaar zijn;<br />

• de distributieve uitbreidingsruimte niet<br />

overschrijden;<br />

• goed bereikbaar zijn;<br />

• bij voorkeur een locatie op Nieuwpoort, Paardenveld<br />

of Panoven betrekken.<br />

SdB 896 m² VVO<br />

Plus 990 m² VVO<br />

Uit een Vestigingsplaats Onderzoek dat Sectie5 heeft<br />

laten uitvoeren blijkt dat ingeschatte omzet van Albert<br />

Heijn circa € 300.000 per week bedraagt. De maximaal<br />

te behalen omzet bedraagt € 360.000 per week terwijl<br />

een minimale omzet circa 20% onder de huidige ge-<br />

schatte omzet ligt wanneer er nieuwe concurrerende full<br />

service supermarkten in IJsselstein gevestigd worden én<br />

wanneer er een omlabeling plaats vindt van één van de<br />

huidige andere supermarkten.<br />

Lidl 427 m² VVO<br />

Emte 1.049 m² VVO<br />

SdB 869 m² VVO<br />

C1000 600 m² VVO<br />

SdB 1.400 m² VVO<br />

C1000 945 m² VVO<br />

Coop 225 m² VVO<br />

Coop 265 m² VVO<br />

Plus 990 m² VVO<br />

Nettorama 950 m² VVO<br />

SdB 710 m² VVO<br />

C1000 2.350 m² VVO<br />

AH 1.700 m² VVO<br />

C1000 900m² VVO<br />

Supermarkten in IJsselstein<br />

23

24<br />

Sectie 5 Financiële aspecten en rendementsberekeningen<br />

5.1 Investering en kosten<br />

Deelname vindt plaats naar rato van de kapitaalinbreng<br />

van de Participanten. De beleggingshorizon is gesteld<br />

op vijf tot tien jaar. Voor de rendementsprognose is<br />

uitgegaan van een beleggingsperiode van tien jaar met<br />

als Toetredingsdatum 7 januari 2010.<br />

De Fondsinvestering die de <strong>CV</strong> doet, bedraagt<br />

€ 5.747.480 en bestaat uit de Verkrijgingsprijs van het<br />

Object en de Initiatiekosten. Deze zijn als volgt nader<br />

gespecificeerd:<br />

Tabel 3 Fondsinvestering<br />

alle bedragen in €<br />

Verkrijgingsprijs Objecten<br />

Verkrijgingsprijs<br />

Het Object wordt kosten koper gekocht. Dit betekent<br />

dat over de koopprijs 6,0% overdrachtsbelasting ver-<br />

schuldigd is.<br />

Het Object wordt met BTW geleverd.<br />

De notariskosten hebben betrekking op het opstellen en<br />

passeren van de koop- en leveringsakte en de hypo-<br />

theekakte.<br />

Initiatiekosten<br />

Bij aanvang van de <strong>CV</strong> worden diverse eenmalige<br />

kosten gemaakt. Een onderscheid wordt gemaakt<br />

naar de volgende posten:<br />

Adviseurskosten<br />

Deloitte Belastingadviseurs B.V. adviseert op het gebied<br />

van fiscaliteit. Op het gebied van juridische aspecten<br />

treedt DLA Piper Nederland N.V. als adviseur op.<br />

Een aan DLA Piper Nederland N.V. verbonden notaris<br />

treedt tevens op als notaris.<br />

Aankoopprijs 5.140.000<br />

Overdrachtsbelasting 308.400<br />

Notariskosten 10.000<br />

Totaal 5.458.400<br />

Initiatiekosten<br />

Adviseurskosten 18.500<br />

Makelaarskosten 51.400<br />

Taxatiekosten 7.500<br />

Selectie- en structureringsvergoeding 151.630<br />

Marketing- en prospectuskosten 10.000<br />

Beoordelingskosten 23.125<br />

Oprichtingskosten 7.500<br />

Financieringskosten 19.426<br />

Totaal 289.080<br />

Fondsinvestering 5.747.480<br />

Actys BOG B.V. verricht een technische due diligence<br />

en stelt tevens een meerjarenonderhoudsbegroting op.<br />

Makelaarskosten<br />

Bij de verwerving van het Object is Cushman &<br />

Wakefield als aankopend makelaar betrokken.<br />

Deze makelaar brengt voor de verleende diensten 1%<br />

van de aankoopprijs in rekening (exclusief BTW).<br />

Taxatiekosten<br />

DTZ Zadelhoff v.o.f. heeft het Object getaxeerd en<br />

brengt hiervoor circa 1,0 promille over de getaxeerde

waarde aan kosten in rekening bij de <strong>CV</strong>. Mogelijk<br />

brengt de vreemd vermogenverschaffer additioneel<br />

door haar gemaakte taxatiekosten aan de <strong>CV</strong> in<br />

rekening.<br />

Selectie- en structureringsvergoeding<br />

Deze vergoeding bedraagt in totaal 2,95% over de<br />

aankoopprijs van het Object en komt ten goede aan<br />