Overnamefinancieringen in het mkb: een inleiding - Rembrandt Groep

Overnamefinancieringen in het mkb: een inleiding - Rembrandt Groep

Overnamefinancieringen in het mkb: een inleiding - Rembrandt Groep

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PE-Tijdschrift voor de bedrijfsopvolg<strong>in</strong>g<br />

2. Structuur overname f<strong>in</strong>ancier<strong>in</strong>gen<br />

en f<strong>in</strong>ancier<strong>in</strong>gsbronnen<br />

Er zijn <strong>in</strong> <strong>het</strong> <strong>mkb</strong> verschillende typen overnames te<br />

onderscheiden<br />

●● bedrijfsoverdracht b<strong>in</strong>nen de familie;<br />

●● managementbuy-out (MBO): <strong>het</strong> bestaande management<br />

neemt de ondernem<strong>in</strong>g over;<br />

●● managementbuy-<strong>in</strong> (MBI): management van buiten<br />

(<strong>een</strong> particulier) neemt de ondernem<strong>in</strong>g over;<br />

●● strategische overnames: concurrenten of andere partijen<br />

met <strong>een</strong> strategisch belang uit b<strong>in</strong>nen/buitenland nemen<br />

<strong>het</strong> bedrijf over;<br />

●● overname door <strong>een</strong> f<strong>in</strong>anciële partij of parti ci pa tie -<br />

maatschappij;<br />

●● comb<strong>in</strong>aties van deze transacties.<br />

De toepasbaarheid van en aandachtspunten bij deze<br />

verschillende typen overnames lopen enorm uit<strong>een</strong>.<br />

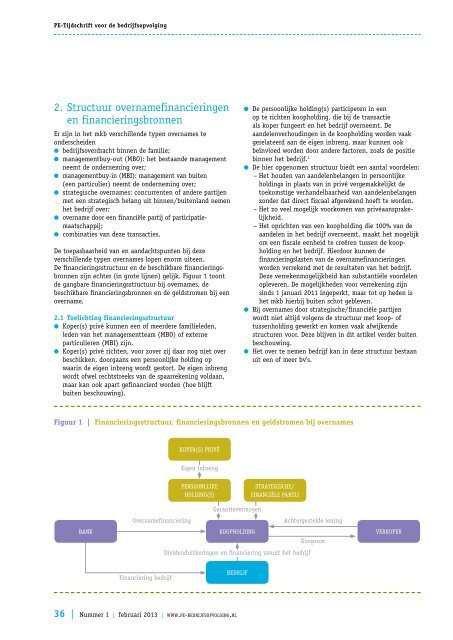

De f<strong>in</strong>an cier<strong>in</strong>gs structuur en de beschikbare f<strong>in</strong>ancie r<strong>in</strong>gsbronnen<br />

zijn echter (<strong>in</strong> grote lijnen) gelijk. Figuur 1 toont<br />

de gangbare f<strong>in</strong>ancier<strong>in</strong>gs structuur bij over names, de<br />

beschikbare f<strong>in</strong>an cie r<strong>in</strong>gsbronnen en de geldstromen bij <strong>een</strong><br />

overname.<br />

2.1 Toelicht<strong>in</strong>g f<strong>in</strong>ancier<strong>in</strong>gsstructuur<br />

●● Koper(s) privé kunnen <strong>een</strong> of meerdere familieleden,<br />

leden van <strong>het</strong> managementteam (MBO) of externe<br />

particulieren (MBI) zijn.<br />

●● Koper(s) privé richten, voor zover zij daar nog niet over<br />

beschikken, doorgaans <strong>een</strong> persoonlijke hold<strong>in</strong>g op<br />

waar<strong>in</strong> de eigen <strong>in</strong>breng wordt gestort. De eigen <strong>in</strong>breng<br />

wordt ofwel rechtstreeks van de spaarreken<strong>in</strong>g voldaan,<br />

maar kan ook apart gef<strong>in</strong>ancierd worden (hoe blijft<br />

buiten beschouw<strong>in</strong>g).<br />

●● De persoonlijke hold<strong>in</strong>g(s) participeren <strong>in</strong> <strong>een</strong><br />

op te richten koophold<strong>in</strong>g, die bij de transactie<br />

als koper fungeert en <strong>het</strong> bedrijf overneemt. De<br />

aandelenverhoud<strong>in</strong>gen <strong>in</strong> de koophold<strong>in</strong>g worden vaak<br />

gerelateerd aan de eigen <strong>in</strong>breng, maar kunnen ook<br />

beïnvloed worden door andere factoren, zoals de positie<br />

b<strong>in</strong>nen <strong>het</strong> bedrijf. 1<br />

●● De hier opgenomen structuur biedt <strong>een</strong> aantal voordelen:<br />

– Het houden van aandelenbelangen <strong>in</strong> persoonlijke<br />

hold<strong>in</strong>gs <strong>in</strong> plaats van <strong>in</strong> privé vergemakkelijkt de<br />

toekomstige verhandel baarheid van aandelen belangen<br />

zonder dat direct fiscaal afgerekend hoeft te worden.<br />

– Het zo veel mogelijk voorkomen van privé aansprakelijkheid.<br />

– Het oprichten van <strong>een</strong> koophold<strong>in</strong>g die 100% van de<br />

aandelen <strong>in</strong> <strong>het</strong> bedrijf overneemt, maakt <strong>het</strong> mogelijk<br />

om <strong>een</strong> fiscale <strong>een</strong>heid te creëren tussen de koophold<strong>in</strong>g<br />

en <strong>het</strong> bedrijf. Hierdoor kunnen de<br />

f<strong>in</strong>ancier<strong>in</strong>gslasten van de overname f<strong>in</strong>ancier<strong>in</strong>gen<br />

worden verrekend met de resultaten van <strong>het</strong> be drijf.<br />

Deze verreken mogelijk heid kan substan tiële voordelen<br />

opleveren. De mogelijkheden voor verreken<strong>in</strong>g zijn<br />

s<strong>in</strong>ds 1 januari 2011 <strong>in</strong>geperkt, maar tot op heden is<br />

<strong>het</strong> <strong>mkb</strong> hierbij buiten schot gebleven.<br />

●● Bij overnames door strategische/f<strong>in</strong>anciële partijen<br />

wordt niet altijd volgens de structuur met koop- of<br />

tussenhold<strong>in</strong>g gewerkt en komen vaak afwijkende<br />

structuren voor. Deze blijven <strong>in</strong> dit artikel verder buiten<br />

beschouw<strong>in</strong>g.<br />

●● Het over te nemen bedrijf kan <strong>in</strong> deze structuur bestaan<br />

uit <strong>een</strong> of meer bv’s.<br />

Figuur 1 | F<strong>in</strong>ancier<strong>in</strong>gsstructuur, f<strong>in</strong>ancier<strong>in</strong>gsbronnen en geldstromen bij overnames<br />

Overnamef<strong>in</strong>ancier<strong>in</strong>g<br />

KOPER(S) PRIVé<br />

PERSOONLIJKE<br />

HOLDING(S)<br />

BANK KOOPHOLDING<br />

VERKOPER<br />

Koopsom<br />

F<strong>in</strong>ancier<strong>in</strong>g bedrijf<br />

Eigen <strong>in</strong>breng<br />

36 | Nummer 1 | februari 2013 | www.pe-bedrijfsopvolg<strong>in</strong>g.nl<br />

Garantievermogen<br />

BEDRIJF<br />

STRATEGISCHE/<br />

FINANCIëLE PARTIJ<br />

Dividenduitker<strong>in</strong>gen en f<strong>in</strong>ancier<strong>in</strong>g vanuit <strong>het</strong> bedrijf<br />

Achtergestelde len<strong>in</strong>g