20098w11 Binnenkort Pensioen (mei 2011)_Binnenkort met ... - PGB

20098w11 Binnenkort Pensioen (mei 2011)_Binnenkort met ... - PGB

20098w11 Binnenkort Pensioen (mei 2011)_Binnenkort met ... - PGB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

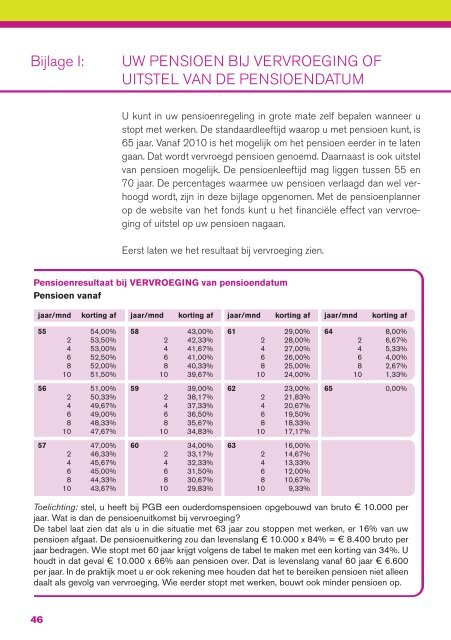

Bijlage I:<br />

UW PENSIOEN BIJ VERVROEGING OF<br />

UITSTEL VAN DE PENSIOENDATUM<br />

U kunt in uw pensioenregeling in grote mate zelf bepalen wanneer u<br />

stopt <strong>met</strong> werken. De standaardleeftijd waarop u <strong>met</strong> pensioen kunt, is<br />

65 jaar. Vanaf 2010 is het mogelijk om het pensioen eerder in te laten<br />

gaan. Dat wordt vervroegd pensioen genoemd. Daarnaast is ook uitstel<br />

van pensioen mogelijk. De pensioenleeftijd mag liggen tussen 55 en<br />

70 jaar. De percentages waarmee uw pensioen verlaagd dan wel verhoogd<br />

wordt, zijn in deze bijlage opgenomen. Met de pensioenplanner<br />

op de website van het fonds kunt u het financiële effect van vervroeging<br />

of uitstel op uw pensioen nagaan.<br />

Eerst laten we het resultaat bij vervroeging zien.<br />

<strong>Pensioen</strong>resultaat bij VERVROEGING van pensioendatum<br />

<strong>Pensioen</strong> vanaf<br />

jaar/mnd<br />

korting af<br />

jaar/mnd<br />

korting af<br />

jaar/mnd<br />

korting af<br />

jaar/mnd<br />

korting af<br />

55 54,00%<br />

2 53,50%<br />

4 53,00%<br />

6 52,50%<br />

8 52,00%<br />

10 51,50%<br />

56 51,00%<br />

2 50,33%<br />

4 49,67%<br />

6 49,00%<br />

8 48,33%<br />

10 47,67%<br />

57 47,00%<br />

2 46,33%<br />

4 45,67%<br />

6 45,00%<br />

8 44,33%<br />

10 43,67%<br />

58 43,00%<br />

2 42,33%<br />

4 41,67%<br />

6 41,00%<br />

8 40,33%<br />

10 39,67%<br />

59 39,00%<br />

2 38,17%<br />

4 37,33%<br />

6 36,50%<br />

8 35,67%<br />

10 34,83%<br />

60 34,00%<br />

2 33,17%<br />

4 32,33%<br />

6 31,50%<br />

8 30,67%<br />

10 29,83%<br />

61 29,00%<br />

2 28,00%<br />

4 27,00%<br />

6 26,00%<br />

8 25,00%<br />

10 24,00%<br />

62 23,00%<br />

2 21,83%<br />

4 20,67%<br />

6 19,50%<br />

8 18,33%<br />

10 17,17%<br />

63 16,00%<br />

2 14,67%<br />

4 13,33%<br />

6 12,00%<br />

8 10,67%<br />

10 9,33%<br />

64 8,00%<br />

2 6,67%<br />

4 5,33%<br />

6 4,00%<br />

8 2,67%<br />

10 1,33%<br />

65 0,00%<br />

Toelichting: stel, u heeft bij <strong>PGB</strong> een ouderdomspensioen opgebouwd van bruto € 10.000 per<br />

jaar. Wat is dan de pensioenuitkomst bij vervroeging?<br />

De tabel laat zien dat als u in die situatie <strong>met</strong> 63 jaar zou stoppen <strong>met</strong> werken, er 16% van uw<br />

pensioen afgaat. De pensioenuitkering zou dan levenslang € 10.000 x 84% = € 8.400 bruto per<br />

jaar bedragen. Wie stopt <strong>met</strong> 60 jaar krijgt volgens de tabel te maken <strong>met</strong> een korting van 34%. U<br />

houdt in dat geval € 10.000 x 66% aan pensioen over. Dat is levenslang vanaf 60 jaar € 6.600<br />

per jaar. In de praktijk moet u er ook rekening mee houden dat het te bereiken pensioen niet alleen<br />

daalt als gevolg van vervroeging. Wie eerder stopt <strong>met</strong> werken, bouwt ook minder pensioen op.<br />

46