Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Konjunkturtendensene økonomiske analyser 9/95<br />

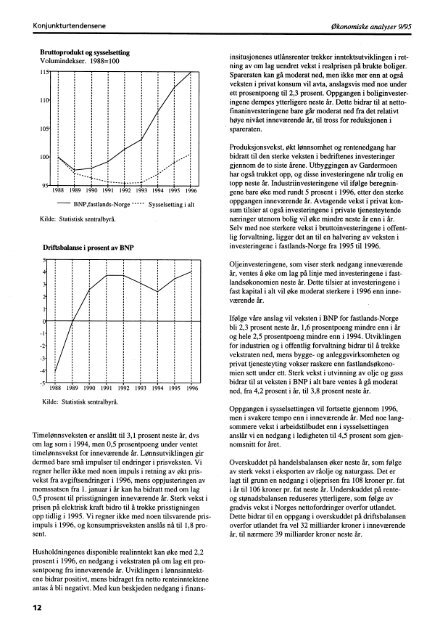

Bruttoprodukt og sysselsetting<br />

Volumindekser. 1988=100<br />

115<br />

105-<br />

100-<br />

95 .<br />

1988 1989 1990 1991 1992 1993 1994 1995 1996<br />

BNP,fastlands -Norge Sysselsetting i alt<br />

Kilde: Statistisk sentralbyrå.<br />

Driftsbalanse i prosent av BNP<br />

5<br />

4-<br />

3-<br />

2-<br />

o<br />

-2<br />

-3<br />

-4<br />

-5 1988 1989 1990 1991 1992 1993 1994 1995 1996<br />

Kilde: Statistisk sentralbyrå.<br />

Timelønnsveksten er anslått til 3,1 prosent neste år, dvs<br />

om lag som i 1994, men 0,5 prosentpoeng under ventet<br />

timelønnsvekst for inneværende år. Lønnsutviklingen gir<br />

dermed bare små impulser til endringer i prisveksten. Vi<br />

regner heller ikke med noen impuls i retning av økt prisvekst<br />

fra avgiftsendringer i 1996, mens oppjusteringen av<br />

momssatsen fra 1. januar i år kan ha bidratt med om lag<br />

0,5 prosent til prisstigningen inneværende år. Sterk vekst i<br />

prisen på elektrisk kraft bidro til å trakke prisstigningen<br />

opp tidlig i 1995. Vi regner ikke med noen tilsvarende prisimpuls<br />

i 1996, og konsumprisveksten anslås nå til 1,8 prosent.<br />

Husholdningenes disponible realinntekt kan øke med 2,2<br />

prosent i 1996, en nedgang i vekstraten på om lag ett prosentpoeng<br />

fra inneværende år. Uviklingen i lønnsinntektene<br />

bidrar positivt, mens bidraget fra netto renteinntektene<br />

antas å bli negativt. Med kun beskjeden nedgang i finans-<br />

12<br />

insitusjonenes utlånsrenter trekker inntektsutviklingen i retning<br />

av om lag uendret vekst i realprisen på brukte boliger.<br />

Spareraten kan gå moderat ned, men ikke mer enn at også<br />

veksten i privat konsum vil avta, anslagsvis med noe under<br />

ett prosentpoeng til 2,3 prosent. Oppgangen i boliginvesteringene<br />

dempes ytterligere neste år. Dette bidrar til at nettofinaninvesteringene<br />

bare går moderat ned fra det relativt<br />

høye nivået inneværende år, til tross for reduksjonen i<br />

spareraten.<br />

Produksjonsvekst, økt lønnsomhet og rentenedgang har<br />

bidratt til den sterke veksten i bedriftenes investeringer<br />

gjennom de to siste årene. Utbyggingen av Gardermoen<br />

har også trukket opp, og disse investeringene når trolig en<br />

topp neste år. Industriinvesteringene vil ifølge beregningene<br />

bare øke med rundt 5 prosent i 1996, etter den sterke<br />

oppgangen inneværende år. Avtagende vekst i privat konsum<br />

tilsier at også investeringene i private tjenesteytende<br />

næringer utenom bolig vil øke mindre neste år enn i år.<br />

Selv med noe sterkere vekst i bruttoinvesteringene i offentlig<br />

forvaltning, ligger det an til en halvering av veksten i<br />

investeringene i fastlands-Norge fra 1995 til 1996.<br />

Oljeinvesteringene, som viser sterk nedgang inneværende<br />

år, ventes å øke om lag på linje med investeringene i fastlandsøkonomien<br />

neste år. Dette tilsier at investeringene i<br />

fast kapital i alt vil øke moderat sterkere i 1996 enn inneværende<br />

år.<br />

Ifølge våre anslag vil veksten i BNP for fastlands-Norge<br />

bli 2,3 prosent neste år, 1,6 prosentpoeng mindre enn i år<br />

og hele 2,5 prosentpoeng mindre enn i 1994. Utviklingen<br />

for industrien og i offentlig forvaltning bidrar til å trekke<br />

vekstraten ned, mens bygge- og anleggsvirksomheten og<br />

privat tjenesteyting vokser raskere enn fastlandsøkonomien<br />

sett under ett. Sterk vekst i utvinning av olje og gass<br />

bidrar til at veksten i BNP i alt bare ventes å gå moderat<br />

ned, fra 4,2 prosent i år, til 3,8 prosent neste år.<br />

Oppgangen i sysselsettingen vil fortsette gjennom 1996,<br />

men i svakere tempo enn i inneværende år. Med noe langsommere<br />

vekst i arbeidstilbudet enn i sysselsettingen<br />

anslår vi en nedgang i ledigheten til 4,5 prosent som gjennomsnitt<br />

for året.<br />

Overskuddet på handelsbalansen øker neste år, som følge<br />

av sterk vekst i eksporten av råolje og naturgass. Det er<br />

lagt til grunn en nedgang i oljeprisen fra 108 kroner pr. fat<br />

i år til 106 kroner pr. fat neste år. Underskuddet på renteog<br />

stønadsbalansen reduseres ytterligere, som følge av<br />

gradvis vekst i Norges nettofordringer overfor utlandet.<br />

Dette bidrar til en oppgang i overskuddet på driftsbalansen<br />

overfor utlandet fra vel 32 milliarder kroner i inneværende<br />

år, til nærmere 39 milliarder kroner neste år.