Digitalisert utgave - SSB

Digitalisert utgave - SSB

Digitalisert utgave - SSB

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Norsk økonomisk utvikling 1996-2000 Økonomiske analyser 9/95<br />

av februar neste år, vil imidlertid endringene i finanspolitikken<br />

bli innarbeidet. Dette innebærer at vi ikke har tatt<br />

hensyn til nedgangen i bilavgiftene fra nyttår som kan innebære<br />

en prisnedgang for noen biltyper, men prisoppgang<br />

for andre. Hvor stor nedgangen i bilprisene blir i gjennomsnitt<br />

er derfor uklart. Dessuten kan denne avgiftsreduksjon<br />

bli motvirket av en økning i andre avgifter. Ifølge<br />

MODAG vil en prisnedgang på biler føre til en like stor<br />

kjøpsoppgang første året fordi priselastisiteten for kjøp av<br />

bil er -1,07 første året økende (i tallverdi) til omlag -1,7 på<br />

lengre sikt.<br />

Når det gjelder offentlig kjøp av varer og tjenester, er våre<br />

anslag for offentlig konsum i årene framover noe nedjustert<br />

i forhold til våre tidligere beregninger, mens anslagene<br />

for offentlige investeringer er noe oppjustert. Dette skyldes<br />

i hovedsak endringer i nasjonalregnskapets føringsmåte for<br />

noen typer militære investeringer som i det tidligere nasjonalregnskapet<br />

i sin helhet ble ført som offentlig konsum,<br />

men som nå føres som investeringer. Noen av endringene i<br />

forsvarsutgiftene som følger av utbyggingen av Gardermoen,<br />

vil derfor delvis bli ført som investeringer mot tidligere<br />

som konsum i den beregningene vi presenterte for knapt<br />

ett år siden.<br />

Anslagene for produksjonsutviklingen i de ressursbaserte<br />

næringene er noe endret fra forrige beregning. Anslagene<br />

for produksjonen av gass og råolje er vist i figur 2. Produksjonen<br />

av råolje er noe oppjustert, mens gassproduksjonen<br />

er nedjustert i 1997 og 1998, men oppjustert for 1999 og<br />

2000.<br />

Anslagene for oljeinvesteringene er klart oppjustert i forhold<br />

til i forrige beregning. Som vi minte om i vår forrige<br />

analyse, er det en tendens til å undervurdere investeringene<br />

i petroleumsvirksomheten når en går noen år framover.<br />

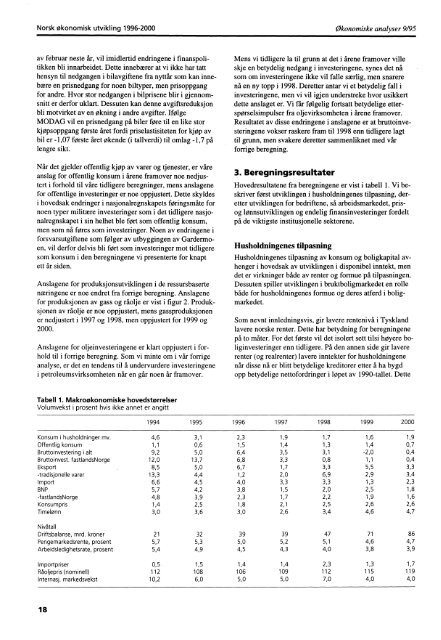

Tabell 1. Makroøkonomiske hovedstørrelser<br />

Volumvekst i prosent hvis ikke annet er angitt<br />

Konsum i husholdninger mv.<br />

Offentlig konsum<br />

Bruttoinvestering i alt<br />

Bruttoinvest. fastlandsNorge<br />

Eksport<br />

-tradisjonelle varer<br />

Import<br />

BNP<br />

-fastlandsNorge<br />

Konsumpris<br />

Timelønn<br />

Nivåtall<br />

Driftsbalanse, mrd. kroner<br />

Pengemarkedsrente, prosent<br />

Arbeidsledighetsrate, prosent<br />

Importpriser<br />

Råoljepris (nominell)<br />

Internasj. markedsvekst<br />

18<br />

Mens vi tidligere la til grunn at det i årene framover ville<br />

skje en betydelig nedgang i investeringene, synes det nå<br />

som om investeringene ikke vil falle særlig, men snarere<br />

nå en ny topp i 1998. Deretter antar vi et betydelig fall i<br />

investeringene, men vi vil igjen understreke hvor usikkert<br />

dette anslaget er. Vi får følgelig fortsatt betydelige etterspørselsimpulser<br />

fra oljevirksomheten i årene framover.<br />

Resultatet av disse endringene i anslagene er at bruttoinvesteringene<br />

vokser raskere fram til 1998 enn tidligere lagt<br />

til grunn, men svakere deretter sammenliknet med vår<br />

forrige beregning.<br />

3. Beregningsresultater<br />

Hovedresultatene fra beregningene er vist i tabell 1. Vi beskriver<br />

først utviklingen i husholdningenes tilpasning, deretter<br />

utviklingen for bedriftene, så arbeidsmarkedet, prisog<br />

lønnsutviklingen og endelig finansinvesteringer fordelt<br />

på de viktigste institusjonelle sektorene.<br />

Husholdningenes tilpasning<br />

Husholdningenes tilpasning av konsum og boligkapital avhenger<br />

i hovedsak av utviklingen i disponibel inntekt, men<br />

det er virkninger både av renter og formue på tilpasningen.<br />

Dessuten spiller utviklingen i bruktboligmarkedet en rolle<br />

både for husholdningenes formue og deres atferd i boligmarkedet.<br />

Som nevnt innledningsvis, gir lavere rentenivå i Tyskland<br />

lavere norske renter. Dette har betydning for beregningene<br />

på to måter. For det første vil det isolert sett tilsi høyere boliginvesteringer<br />

enn tidligere. På den annen side gir lavere<br />

renter (og realrenter) lavere inntekter for husholdningene<br />

når disse nå er blitt betydelige kreditorer etter å ha bygd<br />

opp betydelige nettofordringer i løpet av 1990-tallet. Dette<br />

1994 1995 1996 1997 1998 1999 2000<br />

4,6 3,1 2,3 1,9 1,7 1,6 1,9<br />

1,1 0,6 1,5 1,4 1,3 1,4 0,7<br />

9,2 5,0 6,4 3,5 3,1 -2,0 0,4<br />

12,0 13,7 6,8 3,3 0,8 1,1 0,4<br />

8,5 5,0 6,7 1,7 3,3 5,5 3,3<br />

13,3 4,4 1,2 2,0 6,9 2,93,4<br />

6,6 4,5 4,0 3,3 3,3 1,3 2,3<br />

5,7 4,2 3,8 1,5 2,0 2,5 1,8<br />

4,8 3,9 2,3 1,7 2,2 1,9 1,6<br />

1,4 2,5 1,8 2,1 2,5 2,6 2,6<br />

3,0 3,6 3,0 2,6 3,4 4,6 4,7<br />

21 32 39 39 47 71 86<br />

5,7 5,3 5,0 5,2 5,1 4,6 4,7<br />

5,4 4,9 4,5 4,3 4,0 3,8 3,9<br />

0,5 1,5 1,4 1,4 2,3 1,3 1,7<br />

112 108 106 109 112 115 119<br />

10,2 6,0 5,0 5,0 7,0 4,0 4,0