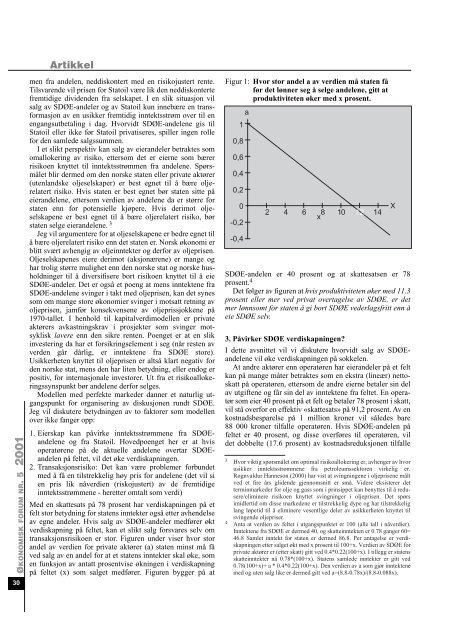

ArtikkelØKONOMISK FORUM NR. 5 <strong>200</strong>130men fra andelen, neddiskontert med en risikojustert rente.Tilsvarende vil prisen for Statoil være lik den neddiskontertefremtidige dividenden fra selskapet. I en slik situasjon vilsalg av SDØE-andeler og av Statoil kun innebære en transformasjonav en usikker fremtidig inntektsstrøm over til enengangsutbetaling i dag. Hvorvidt SDØE-andelene gis tilStatoil eller ikke før Statoil privatiseres, spiller ingen rollefor den samlede salgssummen.I et slikt perspektiv kan salg av eierandeler betraktes somomallokering av risiko, ettersom det er eierne som bærerrisikoen knyttet til inntektsstrømmen fra andelene. Spørsmåletblir dermed om den norske staten eller private aktører(utenlandske oljeselskaper) er best egnet til å bære oljerelatertrisiko. Hvis staten er best egnet bør staten sitte påeierandelene, ettersom verdien av andelene da er større forstaten enn for potensielle kjøpere. Hvis derimot oljeselskapeneer best egnet til å bære oljerelatert risiko, børstaten selge eierandelene. 3Jeg vil argumentere for at oljeselskapene er bedre egnet tilå bære oljerelatert risiko enn det staten er. Norsk økonomi erblitt svært avhengig av oljeinntekter og derfor av oljeprisen.Oljeselskapenes eiere derimot (aksjonærene) er mange oghar trolig større mulighet enn den norske stat og norske husholdningertil å diversifisere bort risikoen knyttet til å eieSDØE-andeler. Det er også et poeng at mens inntektene fraSDØE-andelene svinger i takt med oljeprisen, kan det synessom om mange store økonomier svinger i motsatt retning avoljeprisen, jamfør konsekvensene av oljeprissjokkene på1970-tallet. I henhold til kapitalverdimodellen er privateaktørers avkastningskrav i prosjekter som svinger motsyklisklavere enn den sikre renten. Poenget er at en slikinvestering da har et forsikringselement i seg (når resten avverden går dårlig, er inntektene fra SDØE store).Usikkerheten knyttet til oljeprisen er altså klart negativ forden norske stat, mens den har liten betydning, eller endog erpositiv, for internasjonale investorer. Ut fra et risikoallokeringssynspunktbør andelene derfor selges.Modellen med perfekte markeder danner et naturlig utgangspunktfor organisering av diskusjonen rundt SDØE.Jeg vil diskutere betydningen av to faktorer som modellenover ikke fanger opp:1. Eierskap kan påvirke inntektsstrømmene fra SDØEandeleneog fra Statoil. Hovedpoenget her er at hvisoperatørene på de aktuelle andelene overtar SDØEandelenpå feltet, vil det øke verdiskapningen.2. Transaksjonsrisiko: Det kan være problemer forbundetmed å få en tilstrekkelig høy pris for andelene (det vil sien pris lik nåverdien (riskojustert) av de fremtidigeinntektsstrømmene - heretter omtalt som verdi)Med en skattesats på 78 prosent har verdiskapningen på etfelt stor betydning for statens inntekter også etter avhendelseav egne andeler. Hvis salg av SDØE-andeler medfører øktverdiskapning på feltet, kan et slikt salg forsvares selv omtransaksjonsrisikoen er stor. Figuren under viser hvor storandel av verdien for private aktører (a) staten minst må fåved salg av en andel for at et statens inntekter skal øke, somen funksjon av antatt prosentvise økningen i verdiskapningpå feltet (x) som salget medfører. Figuren bygger på atFigur 1: Hvor stor andel a av verdien må staten fåfør det lønner seg å selge andelene, gitt atproduktiviteten øker med x prosent.a10,80,60,40,20-0,2-0,42 4 6X8 10 12 14xSDØE-andelen er 40 prosent og at skattesatsen er 78prosent. 4Det følger av figuren at hvis produktiviteten øker med 11.3prosent eller mer ved privat overtagelse av SDØE, er detmer lønnsomt for staten å gi bort SDØE vederlagsfritt enn åeie SDØE selv.3. Påvirker SDØE verdiskapningen?I dette avsnittet vil vi diskutere hvorvidt salg av SDØEandelenevil øke verdiskapningen på sokkelen.At andre aktører enn operatøren har eierandeler på et feltkan på mange måter betraktes som en ekstra (lineær) nettoskattpå operatøren, ettersom de andre eierne betaler sin delav utgiftene og får sin del av inntektene fra feltet. En operatørsom eier 40 prosent på et felt og betaler 78 prosent i skatt,vil stå overfor en effektiv «skattesats» på 91,2 prosent. Av enkostnadsbesparelse på 1 million kroner vil således bare88 000 kroner tilfalle operatøren. Hvis SDØE-andelen påfeltet er 40 prosent, og disse overføres til operatøren, vildet dobbelte (17.6 prosent) av kostnadsreduksjonen tilfalle3Hvor viktig spørsmålet om optimal risikoallokering er, avhenger av hvorusikker inntektsstrømmene fra petroleumssektoren virkelig er.Røgnvaldur Hanneson (<strong>200</strong>0) har vist at svingningene i oljeprisene måltved et fire års glidende gjennomsnitt er små. Videre eksisterer detterminmarkeder for olje og gass som i prinsippet kan benyttes til å redusere/eliminererisikoen knyttet svingninger i oljeprisen. Det spørsimidlertid om disse markedene er tilstrekkelig dype og har tilstrekkeliglang løpetid til å eliminere vesentlige deler av usikkerheten knyttet tilsvingende oljepriser.4Anta at verdien av feltet i utgangspunktet er 100 (alle tall i nåverdier).Inntektene fra SDØE er dermed 40, og skatteinntekten er 0.78 ganger 60=46.8 Samlet inntekt for staten er dermed 86.8. Per antagelse er verdiskapningenetter salget økt med x prosent til 100+x. Verdien av SDØE forprivate aktører er (etter skatt) gitt ved 0.4*0.22(100+x). I tillegg er statensskatteinntekter nå 0.78*(100+x). Statens samlede inntekter er gitt ved0.78(100+x)+ a * 0.4*0.22(100+x). Den verdien av a som gjør inntektenemed og uten salg like er dermed gitt ved a=(8.8-0.78x)/(8.8-0.088x).

Artikkelselskapet. Vi vil diskutere hvorvidt en så høy skattesats redusererproduktiviteten og kostnadseffektiviteten. Når vi nedenforrefererer til høy beskatning av operatøren på et felt,inkluderer vi virkningene av at andre aktører enn operatøren(blant annet staten) har eierandeler på feltet.SkattetilpasningEn viktig årsak til høye kostnader på sokkelen er at aktørenehar incentiver til å tilpasse seg systemet ved å regnskapsførekostnader som løper på prosjekter der beskatningen er lav(on-shore eller i utlandet) på prosjekter der beskatningen erhøy (off-shore), og motsatt for inntekter. Selv om dette åpenbarter viktig, er problemstillingen behandlet utførlig andresteder, for eksempel i Osmundsen (1999). Vi vil derfor ikkebehandle skattetilpasning inngående her.Det er verdt å merke seg at skattetilpasning har to effekter:For det første medfører den en inntektsoverføring fra statentil private aktører. For det andre kan skattetilpasning føre tilsløsing med ressurser hvis prosjekter som ikke er lønnsommeuten kreativ regnskapsførsel, blir lønnsomme (og derforgjennomføres) med kreativ regnskapsførsel. Inntektsoverføringenbehøver ikke nødvendigvis medføre så storeinntektstap for staten hvis staten kan trekke tilbake inntekterpå andre måter, slik at den totale lønnsomheten for oljeselskapeneikke blir høyere enn normalavkastningen ibransjen. Sløsing med ressurser derimot er et rent tap somstaten i siste instans må bære.Ledernes incentiver til kostnadsreduksjonerEt intellektuelt mer utfordrende spørsmål er i hvilken graden effektivt fungerende beskatning i seg selv gir opphav tilvridninger. Sentrale aktører i petroleumssektoren, foreksempel tidligere konsernsjef Harald Norvik i Statoil,hevder at siden gevinsten for selskapet ved å redusere kostnadeneer så små, har lederne av oljeselskaper små incentivertil å gjennomføre ubehagelige omstillinger for å reduserekostnadsnivået.Her blander en imidlertid etter min oppfatning sammenincentivene til lederne og incentivene til «bedriften». Selvom ikke de subjektive eller psykologiske «kostnadene» forledelsen ved å gjennomføre upopulære tiltak er fradragsberettiget,så vil lønnskompensasjonen til lederen for ågjennomføre tiltakene være fradragsberettiget. Hvis foreksempel lederen får en lønnskontrakt der hans lønn avhengerav selskapets resultater før skatt, så vil ikke skattesatsenbedriften står overfor påvirke lederens tilpasningoverhodet. Det kan vises (Moen <strong>200</strong>0) at den optimalelønnskontrakten til lederen, og dermed også lederens incentivertil kostnadsreduksjoner osv, er uavhengig av skattesatsenbedriften står overfor så lenge lederens lønn erfradragsberettiget.Hva så hvis lederens lønn ikke er resultatbasert? Lederenvil likevel ha visse incentiver til å gjennomføre kostnadsbesparendetiltak, ettersom han eller hun vet at eierne(representert ved styret) har en smertegrense når det gjelderkostnader. Hvis smertegrensen er knyttet opp mot resultatetter skatt, vil en høy nettoskatt redusere incentivene tilkostnadsreduksjoner. I den grad en høy beskatning giropphav til reduserte incentiver til kostnadsreduksjon, vildette altså typisk skyldes mangelfulle kontrakter heller ennskattene som sådan. Hvis utenlandske oljeselskaper i størregrad bruker resultatbasert lederlønn enn det norske oljeselskapergjør, vil dette dra i retning av at en høy nettobeskatning skaper større problemer for norske enn for utenlandskeaktører.Et annet poeng er at morselskapets eller styrets incentivertil å gjennomføre tiltak, for eksempel til å utarbeide godeincentivsystemer for ledelsen som opererer på sokkelen, kanbremses av høye skatter. Dette behandles mer inngående iavsnittet under om materialitet.Kvalitet på innsatsfaktoreneHøy beskatning vil kun virke nøytralt dersom det er samsvarmellom faktiske kostnader og bokførte kostnader. Dette erikke nødvendigvis tilfelle. Hvis det er forskjeller i kvalitetenpå innsatsfaktorene som ikke fullt ut gjenspeiles i prisene,vil bedriftene ha incentiver til å benytte seg av innsatsfaktorermed lav kvalitet når de opererer i områder med høybeskatning.La oss illustrere dette med et eksempel. Anta at et oljeselskaphar gode og dårlige ingeniører i bedriften, og atforskjellene i kvalitet ikke fullt ut gjenspeiles i lønningene.For enkelhets skyld antar vi at gode og dårlige ingeniører fårsamme lønn. Anta videre at ingeniørene skal fordelesmellom to prosjekter A og B. Prosjekt A nettobeskattes medskattesats t, mens prosjekt B ikke beskattes. Vi antar atprosjektene ellers er identiske. På prosjekt B vil hele ekstragevinstenved å ansette en god ingeniør fremfor en dårlig gåtil selskapet. På prosjekt A vil selskapet kun få en andel (1-t)av ekstragevinsten ved å ansette en god ingeniør. Alt annetlikt vil selskapet derfor allokere de dårlige ingeniørene tilprosjekt A, siden dette vil redusere samlet beskatning.Resonnementet forutsetter at selskapet har informasjon omindividuelle arbeideres produktivitet.Hvor store problemer dette skaper vil avhenge av i hvilkengrad det er avvik mellom lønn og alternativverdien avarbeidskraft. I et perfekt fungerende arbeidsmarked eksistererdet ingen slike avvik. I markeder der bedrifteneinvesterer mye humankapital i arbeidskraften kan derimotforskjellene være betydelige, spesielt hvis investeringene girbedriftsspesifikk humankapital.MaterialitetBegrepet materialitet henspiller på betydningen av et prosjektstotalavkastning som en selvstendig faktor i tillegg tilinternrente. En høy nettoskatt reduserer nettofortjenesten fraet prosjekt, selv om internrenten ikke påvirkes. Fra folk ibransjen hevdes det at en høy beskatning vil redusereattraktiviteten på feltene fordi det vil redusere prosjektetsmaterialitet. I Moen (<strong>200</strong>0) vises det at materialitet har betydninghvis et selskap har begrenset kapasitet til å gjennomføreprosjekter. Dette synes rimelig, i hvert fall på kort sikt.Logikken er den samme som i avsnittet over. Hvis selskapethar begrenset kapasitet og går med overskudd, vil alternativ-ØKONOMISK FORUM NR. 5 <strong>200</strong>131