O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

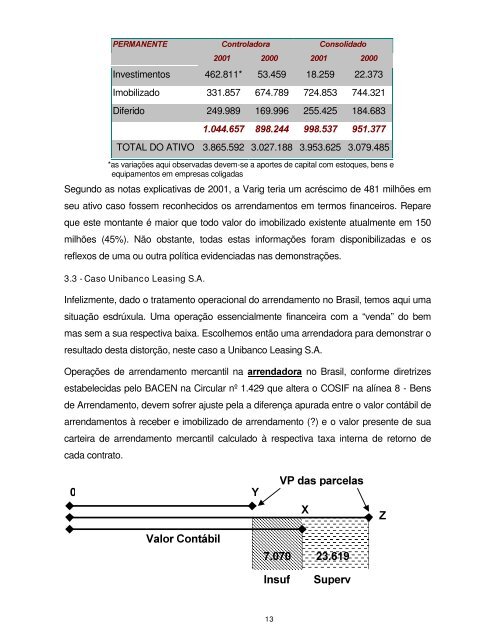

3(50$1(17( &RQWURODGRUD &RQVROLGDGR<br />

Investimentos 462.811* 53.459 18.259 22.373<br />

Imobilizado 331.857 674.789 724.853 744.321<br />

Diferido 249.989 169.996 255.425 184.683<br />

TOTAL DO ATIVO 3.865.592 3.027.188 3.953.625 3.079.485<br />

*as variações aqui observadas devem-se a aportes de capital com estoques, bens e<br />

equipamentos em empresas coligadas<br />

Segundo as notas explicativas de 2001, a Varig teria um acréscimo de 481 milhões em<br />

seu ativo caso fossem reconhecidos os arrendamentos em termos financeiros. Repare<br />

que este montante é maior que todo valor do imobilizado existente atualmente em 150<br />

milhões (45%). Não obstante, todas estas informações foram disponibilizadas e os<br />

reflexos de uma ou outra política evidenciadas nas demonstrações.<br />

3.3 - Caso Unibanco Leasing S.A.<br />

Infelizmente, dado o tratamento operacional do arrendamento no Brasil, temos aqui uma<br />

situação esdrúxula. Uma operação essencialmente financeira com a “venda” do bem<br />

mas sem a sua respectiva baixa. Escolhemos então uma arrendadora para demonstrar o<br />

resultado desta distorção, neste caso a Unibanco Leasing S.A.<br />

Operações de arrendamento mercantil na DUUHQGDGRUD no Brasil, conforme diretrizes<br />

estabelecidas pelo BACEN na Circular nº 1.429 que altera o COSIF na alínea 8 - Bens<br />

de Arrendamento, devem sofrer ajuste pela a diferença apurada entre o valor contábil de<br />

arrendamentos à receber e imobilizado de arrendamento (?) e o valor presente de sua<br />

carteira de arrendamento mercantil calculado à respectiva taxa interna de retorno de<br />

cada contrato.<br />

9DORU &RQWiELO<br />

<<br />

13<br />

93 GDV SDUFHODV<br />

;<br />

,QVXI 6XSHUY<br />

=